Les banques centrales pourraient imposer des taux d’intérêt bas les plus possibles afin de faciliter les investissements nécessaires à la transition énergétique. Compte tenu des niveaux d’endettement, la seule action sur les taux directeurs pourrait ne pas suffire, les prêteurs exigeant une prime de risques accrue. Les banques centrales seraient alors contraintes de lancer des programmes d’achats d’obligations d’État comme entre 2010 et 2021. De faibles taux d’intérêt seraient une incitation à l’endettement et alimenterait des bulles spéculatives notamment sur les marchés « actions » et « immobilier ».

L’augmentation de la masse monétaire

La solution pourrait passer par la création monétaire en dupliquant la pratique des banques centrales entre 2010 et 2021. La quantité de monnaie pourrait être accrue par l’achat de titres publics par les banques centrales.

Entre 2008 et 2023, la base monétaire de la FED est passée de 1 000 à 8 000 milliards de dollars. Sur la même période, l’encours de la dette publique détenue par la FED est passé de 1 000 à 5 000 milliards de dollars. Toujours sur la même période, la base monétaire de la BCE est passée de 800 à plus de 5 500 milliards d’euros, l’encours de dette publique qu’elle détient passant de 100 à 4 500 milliards d’euros. Comme les banques centrales reversent les intérêts aux États qu’elles perçoivent sous forme de distribution de bénéfices acquise et qu’elles rachètent les tombées de coupons, la dette devient irréversible. La situation équivaut à une annulation de dette et à une augmentation de la masse monétaire. Cette hausse peut générer des effets inflationnistes si la production n’est pas capable de répondre à la demande.

Le financement de la transition énergétique constitue un réel défi pour les États occidentaux d’autant plus qu’il s’ajoute à celui du vieillissement démographique. Aucune des solutions, augmentation des impôts, épargne forcée, baisse des taux d’intérêt, création monétaire, n’est sans défaut. La voie la plus saine est de concilier transition énergétique et productivité en jouant sur l’innovation. Les pouvoirs publics devraient veiller à ne pas perturber plus que mesure le fonctionnement des marchés pour éviter un gaspillage des fonds publics et la baisse de la productivité.

Les consequences réelles de la hausse des taux d’intérêts bancaires

Si les taux d’intérêts bancaires semblent enfin se stabiliser, ils n’ont jamais cessé d’augmenter depuis deux ans pour atteindre des chiffres jamais vus depuis 2008 ! Le taux moyen pour un emprunt immobilier sur une durée de 25 ans est de 4,40%.

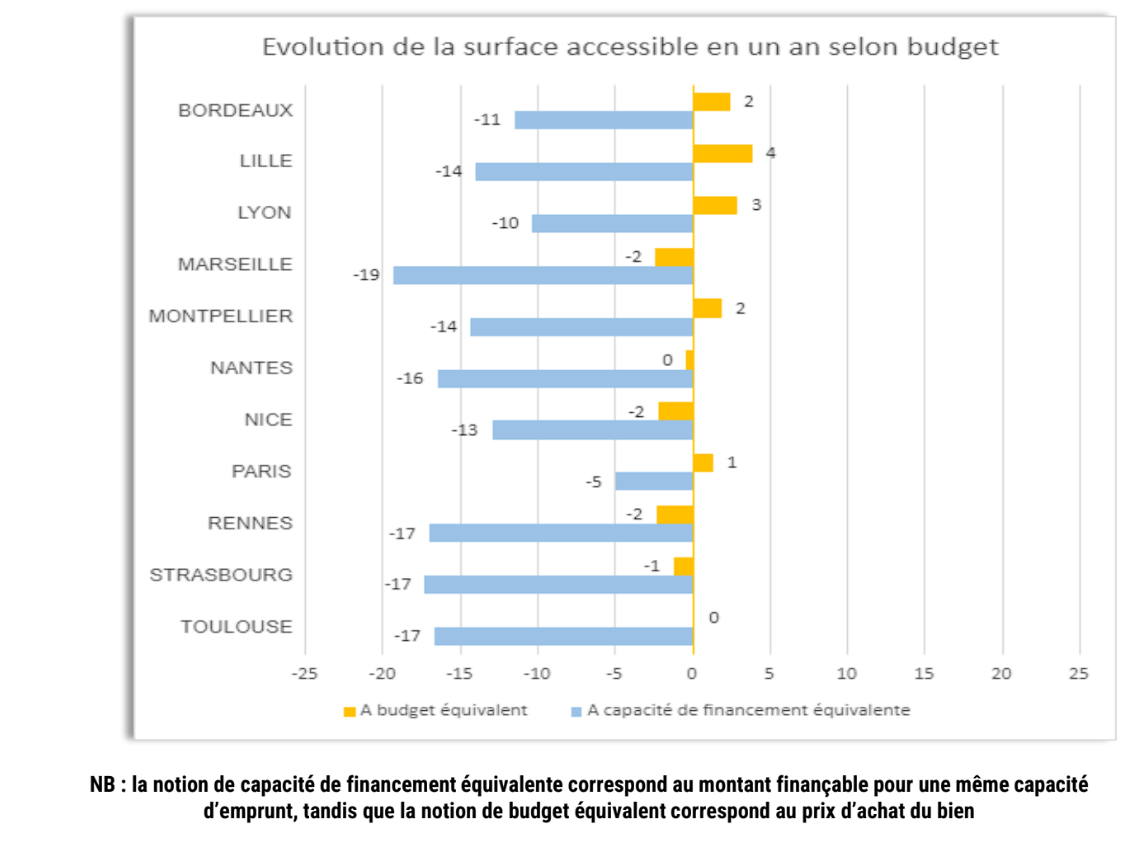

Quels impacts sur le pouvoir d’achat des ménages ? À quel type de biens les Français peuvent-ils prétendre aujourd’hui à capacité d’emprunt équivalente par rapport à 2022 ? Est-ce que cela se traduit par une perte d’espace ? Est-ce similaire à toutes les grandes villes ?

Détails et explications.

NB : la notion de capacité de financement équivalente correspond au montant finançable pour une même capacité d’emprunt, tandis que la notion de budget équivalent correspond au prix d’achat du bien

Décryptage

En un an, si on pouvait emprunter 330 000€ pour des mensualités de 1430 € sur 25 ans, aujourd’hui on ne pourrait emprunter que 260 000 € soit 70 000 € de capacité d’achat en moins. Et la baisse des prix de l’immobilier ne permet pas de compenser cette baisse de capacité de financement.

À Lille par exemple, on pouvait, en octobre 2022 financer un T3 de 80m2 pour une mensualité de 1 430€. Aujourd’hui, à capacité de remboursement équivalente, il est toujours possible d’acquérir des appartements de 3 pièces, mais d’une surface d’environ 66 m2. Ainsi, l’impact de la hausse du taux d’emprunt sur la capacité de financement se concrétise par la perte d’une pièce de 14 m2! À l’inverse, à budget équivalent, avec la baisse des prix de l’immobilier qui s’amorce, on gagnerait une surface de 5m2.

À l’exception de quelques villes, l’envolée des taux d’emprunt se traduit par une perte notable de m2. Les acheteurs, si tant est qu’ils obtiennent un crédit immobilier, ne pourront jouir que d’un bien immobilier plus petit. À Paris, où les prix sont les plus élevés, une hausse équivalente du coût du crédit de 70 000 € se traduit par la perte de 5 m2.

À propos de Bien’ici

Acteur de la recherche immobilière, Bien’ici facilite la quête d’un logement en la considérant comme fondatrice d’un projet de vie. Sa principale force réside dans sa capacité à mieux répondre aux attentes des particuliers et à mieux servir les intérêts des professionnels de l’immobilier. La plateforme propose une technologie inédite de cartographie 3D qui permet la localisation immédiate des biens et l’accès à des informations précieuses sur son environnement (transports, temps de trajet, commerces, écoles, etc.), offrant aux utilisateurs une expérience de recherche unique et innovante et générant, in fine, gain de temps et d’efficacité pour les professionnels. Imaginé en 2015 par les Professionnels de l’immobilier, Bien’ici propose des annonces sur l’ensemble du territoire français, regroupant le neuf et l’existant, la vente comme la location. Bien’ici est disponible sur tous les supports