Par Matthieu Bailly, directeur général délégué et gérant obligataire – Octo AM

Depuis quelques jours, nous lisons et entendons nombre d’inquiétudes ou interrogations sur la dégradation probable de la notation de crédit de l’Etat Français par les agences : aura-t-elle un impact sur les taux d’emprunt ? Sur la capacité d’emprunt ? Sur les notations des entreprises françaises ? Peut-on revenir à une crise des périphériques ? Pour nos lecteurs les plus pressés, nous répondrons d’ores et déjà « Non » à l’ensemble de ces questions et voici les éléments qui nous conduisent à cette conclusion :

Du point de vue purement technique :

- Premièrement, il est important de préciser que nous ne répondons ici qu’à la question sur la note formelle de l’Etat Français chez les agences de notations que sont essentiellement S&P, Moody’s ou Fitch. Nous ne disons donc pas que les finances publiques de la France, élément clé de la notation, soient sans effet sur les taux d’emprunt ou les entreprises françaises, bien au contraire, car il est difficile pour un pays exsangue de mener une politique économique efficace et proactive. Cependant, les finances publiques de mauvaise qualité sont bel et bien là depuis des années, voire des décennies, et la conclusion des agences sur une notations de crédit, utilisée seulement par des contrôleurs de conformité ou des analystes quantitatifs, n’est finalement que le dernier maillon de la chaîne. C’est en cela qu’elle n’a aucun impact, dans la mesure où elle ne fait que rendre compte d’une situation déjà existante, pour ceux qui n’auraient pas eu déjà l’occasion de le réaliser…

- Quelle est donc l’utilité des notations ? Nous l’avons souvent répété, les notations n’ont que très peu de capacité prédictive de l’évolution future de la qualité de crédit et de la solvabilité d’une entreprise ou d’un Etat. Ainsi, rappelons-nous qu’Orpea, Wirecard ou Atos étaient notés BBB quelques mois avant leur dégringolade, tout comme les banques islandaises étaient notées AAA en 2008. A l’autre bout de la chaîne, Douglas, dont on a pu assister à l’introduction en bourse ces derniers jours était noté CCC il y a encore peu de temps…

Les notations ne sont donc là que pour quantifier un risque et une situation déjà en place et souvent déjà largement actée par les marchés au travers de l’offre et de la demande et donc, sur le marché obligataire, des taux d’emprunt. Elles permettront par exemple, dans le cas de l’Etat Français, à des investisseurs étrangers de pouvoir comparer sur une base identique, différents pays de manière rapide et extrêmement résumée. Et encore… car le AAA d’une agence locale d’un pays sous régime autoritaire ou aux standards de gouvernance médiocres n’aura guère la même qualité que le AAA d’un S&P aux normes occidentales…

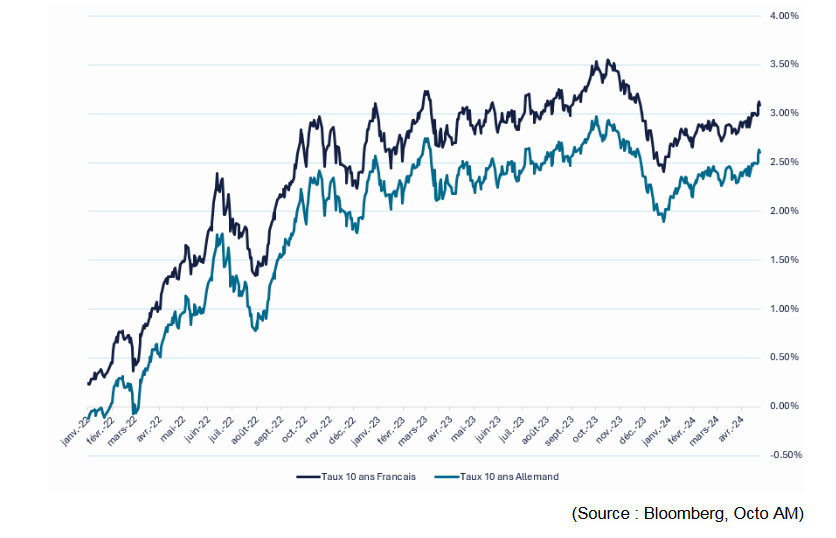

Du point de vue relatif : Les prévisions de baisse de la notation française sont entre un et deux crans, en fonction de la dureté des agences et, peut-être, de la négociation qui s’opérera entre le gouvernement et les analystes. Il est donc utile, pour savoir quel impact ces baisses de notations pourraient avoir sur les taux d’emprunt, de comparer le taux d’emprunt actuel de la France sur un horizon donné, par exemple dix ans puisque c’est généralement le taux de référence, à celui de pays dont la notation est déjà autour de ce que pourrait être celle de la France demain.