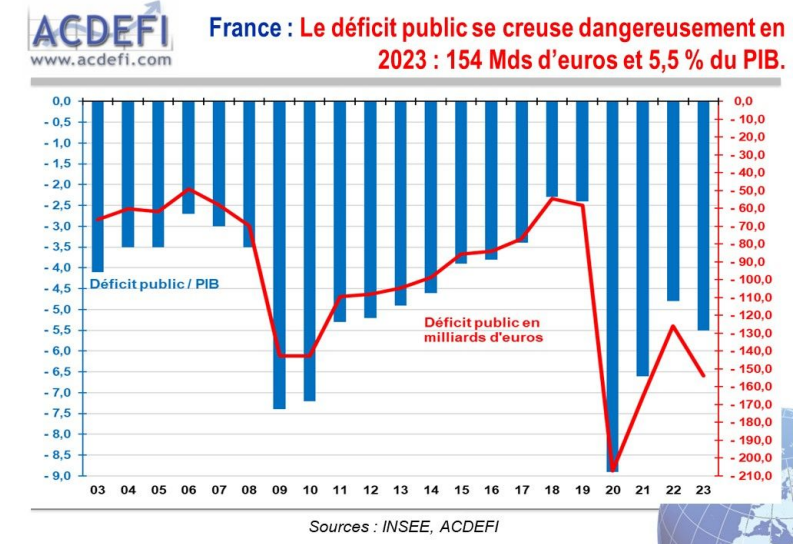

Avec un déficit qui s’est envolé à 5,5% du PIB en 2023 et qui n’a strictement aucune chance de renouer avec la cible de 3% en 2027 – à moins de passer par une improbable cure d’austérité – la sanction paraît inévitable : la note de la France va être abaissée.

Est-ce grave docteur ?

Du point de vue des marchés financiers, NON. Cela s’explique par le « privilège exorbitant » dont bénéficie notre dette.

Explication page suivante…

● Les OATs de la France sont de facto l’actif de réserve pour la zone euro puisqu’il n’y a tout simplement pas suffisamment d’obligations souveraines allemandes (Bunds) pour répondre à la demande des acheteurs institutionnels. Pour 2024, le programme d’émission de notre voisin est de seulement 76 milliards d’euros – soit presque quatre fois moins que la France (285 milliards d’euros).

● Il y a un autre paramètre à prendre en compte. Pour un investisseur extra-européen, la dette française est attrayante. Depuis des années, les OAT hedgées (avec couverture du risque de change) constituent une source de rendement stable et sûre pour les institutionnels japonais qui figurent parmi les principaux acheteurs étrangers.

● Cela ne veut pas dire qu’il ne faille pas faire des efforts : mieux maîtriser la dépense publique, se focaliser sur l’efficacité de la dette publique, chercher à relancer la création de richesse en baissant les prélèvements obligatoires etc. Tout cela est nécessaire. En revanche, cela ne sert à rien d’avoir un discours alarmiste.

En 2014, l’ex-ministre du Budget et actuelle présidente de la région Ile-de-France, Valérie Pécresse, avait estimé que la France risquait de se trouver « quasiment en cessation de paiement » si les taux d’intérêt venaient « par malchance » à augmenter. De tels propos n’ont pas résisté à la réalité…