Par Sylvain BERSINGER, chef économiste chez Asterès

Moody’s et Fitch ont décidé de maintenir la note de la dette de l’Etat français. Les décisions des agences de notation sont scrutées par les médias et les responsables politiques. Pourtant elles ne se répercutent généralement pas sur les taux payés par les Etats, car les institutions financières réalisent leurs propres analyses et arrivent généralement à des décisions similaires à celles des agences. De ce fait, l’importance des notes accordées par les agences est probablement sur-estimée

1) Le taux payé par l’Etat est la variable déterminante

Les notes accordées par les agences n’ont d’importance que si elles influencent le taux payé par les Etats. Les agences de notation (dont les trois plus connues sont Fitch, Moody’s et Standard and Poor’s) sont des entreprises privées qui notent des titres de dette selon la probabilité de défaut (plus la note est bonne, plus la probabilité de défaut est jugée faible). Ces notes ne sont que des avis d’analystes privés qui n’ont, en tant que telles, aucune importance concrète. Leur impact ne se matérialise que si les prêteurs, en se basant sur ces notes, changent leurs décisions d’investissement en demandant des taux plus élevés aux emprunteurs les moins bien notés car ils perçoivent alors un risque de défaut plus élevé.

2) Les notes ne semblent plus avoir d’impact notable sur les taux payés par les états sur leur dette

Les analyses des agences de notation ne se répercutent pas sur les taux effectivement payés par les Etats, ce qui implique que ces notes n’ont qu’un impact très limité. Il semblerait que les marchés financiers (c’est-à-dire la somme des décisions des épargnants et des prêteurs) conduisent leurs propres analyses de risque souverain et ne suivent pas les décisions des agences de notation. Plusieurs exemples attestent de l’absence de réactivité des taux souverains aux décisions des agences de notation :

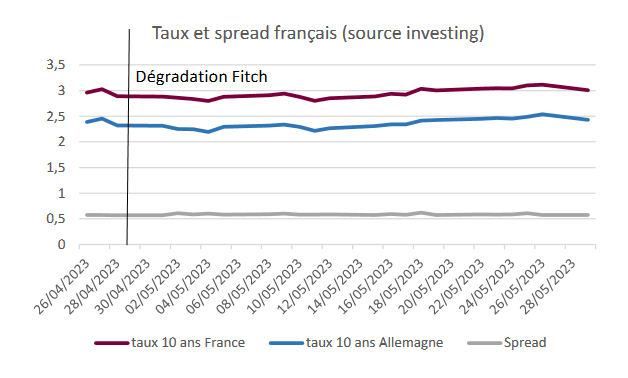

– La dégradation de la note française par Fitch fin avril 2023 n’a pas eu d’impact sur le spread français. Pour estimer la prime de risque payée par un emprunteur, on compare généralement le taux qu’il paie à celui payé par l’emprunteur le plus sûr1 : l’Allemagne dans le cas des dettes publiques européennes. La variation du risque est donc mesurée par l’écart entre le taux payé par un Etat sur sa dette publique et le taux payé par l’Allemagne, appelé spread (écart ou marge). Suite à la dégradation de la note française par Fitch fin avril 2023, le spread de la France n’a pas varié de façon notable dans les semaines qui ont suivi.

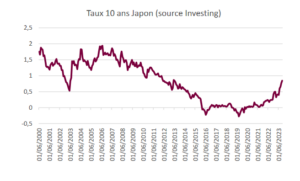

– Le Japon qui, affiche une gigantesque dette publique (plus de 200 % du PIB, soit environ le double de la France), est noté par la plupart des agences deux « crans » en dessous de la France. Pourtant, même si le Japon a subi plusieurs baisses de notes successives depuis une vingtaine d’années, son taux a régulièrement baissé jusqu’à passer momentanément en territoire négatif. Plus récemment, les taux ont augmenté au Japon, mais cela traduit une tendance de fond à l’échelle mondiale et n’est pas la conséquence de la dégradation de la note du pays.

– L’Union Européenne s’endette (notamment pour financer le programme NextGenerationEU) à un taux qui est supérieur à celui de la France alors même que l’Union Européenne est notée AAA2, ce qui n’est plus le cas de la France. Cela indique que les notes n’ont pas nécessairement de traduction concrète sur les taux effectivement payés, c’est-à-dire sur les décisions des investisseurs.

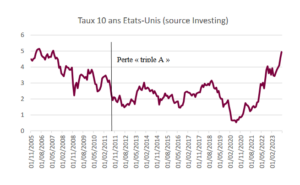

– Les Etats-Unis ont perdu à l’été 2011 leur « triple A » (la meilleure note possible), sans que cela n’ait conduit à une hausse du coût de l’emprunt. Au cours de la décennie qui a suivi cette décision, le taux souverain américain a été orienté à la baisse et n’a augmenté qu’à partir de 2021, une tendance qui s’explique par la hausse de l’inflation et nullement par les décisions des agences de notation.