Les vérités dérangeantes du FMI

Récemment, les réunions annuelles du FMI et de la Banque mondiale ont eu lieu à Marrakech. Disons-le tout de suite, d’habitude, c’est un non-événement. Cette année déroge à la règle. A un moment où l’incertitude est grande concernant l’évolution géopolitique et la trajectoire macroéconomique, le FMI a dressé un état des lieux réaliste du monde et a expliqué les conséquences possibles du nouveau paradigme dans lequel nous basculons.

Vérité n°1 : Le pessimisme concernant les perspectives de croissance était exagéré, en particulier pour les États-Unis. On s’est rendu compte ces derniers mois que la demande agrégée est moins sensible que prévu à la hausse des taux d’intérêt.

Vérité n°2 : C’est une illusion de penser que les banques centrales peuvent contrôler totalement l’inflation. L’inflation sous-jacente va être structurellement plus élevée que par le passé. Cela signifie que les banques centrales vont garder les taux directeurs élevés pendant longtemps (« high for longer »).

Vérité n°3 : Les taux directeurs ne vont plus bouger. Mais le durcissement des conditions financières va continuer via la réduction du bilan des banques centrales (quantitative tightening, en anglais). Selon une étude de Goldman Sachs, la réduction du bilan engagée par la Réserve Fédérale américaine entre sa réunion du mois de septembre et fin octobre équivaut à une hausse des taux directeurs de 80 points de base. C’est énorme !

Quelles sont les conséquences du nouveau paradigme économique et financier ?

1/ Les gouvernements et les entreprises vont devoir apprendre à vivre avec des taux plus élevés. Ce ne sera pas facile du tout. Une augmentation de la dette publique en Chine et aux États-Unis peut se faire sans trop d’à-coups. Mais pour d’autres pays, ce sera plus difficile (Italie, par exemple).

2/ Les risques croissants liés à la soutenabilité de la dette et les tensionsgéopolitiques signifient que les trésoriers d’entreprises qui souhaitent placer du cash doivent faire attention aux risques liés aux instruments de longue durée. Le ratio risque/rendement n’est pas suffisamment intéressant sur certains compartiments du marché obligataire au regard de l’inflation sous-jacente obstinément élevée et des niveaux d’endettement ne devraient pas diminuer rapidement. En revanche, les maturités obligataires plus courtes (1 à 3 ans) sont pertinentes pour placer de la trésorerie.

Matières premières : Les tops et les flops

Uranium

L’uranium (qui peut accompagner le monde vers une économie bas carbone) a toujours la cote. Les fonds spéculatifs accumulent leurs positions acheteuses. Depuis 2020, le prix de l’uranium est en hausse de 190% (!!!). En un an, la progression est tout aussi impressionnante, de l’ordre de 40%.

Or

L’or a également le vent en coupe, en tout cas du côté des acheteurs institutionnels. Les banques centrales ont acheté 800 tonnes d’or sur les neuf premiers mois de l’année (hausse de +14% en un an). C’est un record.

Les principaux acheteurs sont la Chine (+181 tonnes) suivie par la Pologne et la Turquie.

Pétrole

Pas de changement pour le baril de pétrole qui reste dans une tendance de fond baissière (autour de 80 dollars le baril). Les tensions géopolitiques des derniers jours (le Yémen qui est en partie contrôlé par l’Iran a déclaré officiellement la guerre à Israël) sont perçues comme un non-événement par le marché.

Forex : Les tops et les flops

EUR/JPY

La Banque du Japon semble vouloir sortir de sa politique de contrôle de la courbe des taux (intervention directe sur les taux du marché obligataire). Mais cette nouvelle n’a pas été bien accueillie par les cambistes. Dans la foulée, l’EUR/JPY a franchi le cap de 160 pour la première fois depuis août 2008

EUR/CNH

Personne ne doute que les autorités chinoises interviennent pour gérer le taux de change du CNH. C’est perceptible face au dollar américain.

Mais c’est aussi le cas face à l’euro. Il semble évident qu’un taux de change pour la paire autour de 7,70 constitue désormais la zone de croisière souhaitée par Pékin

EUR/USD

Toujours compliqué pour l’euro. La pause de politique monétaire de la Réserve Fédérale américaine ne change pas la donne pour la paire. Ce n’est plus tant le différentiel de taux que le différentiel de croissance qui explique la contre-performance de l’euro (-3,7% en l’espace de trois mois). La baisse se poursuit.

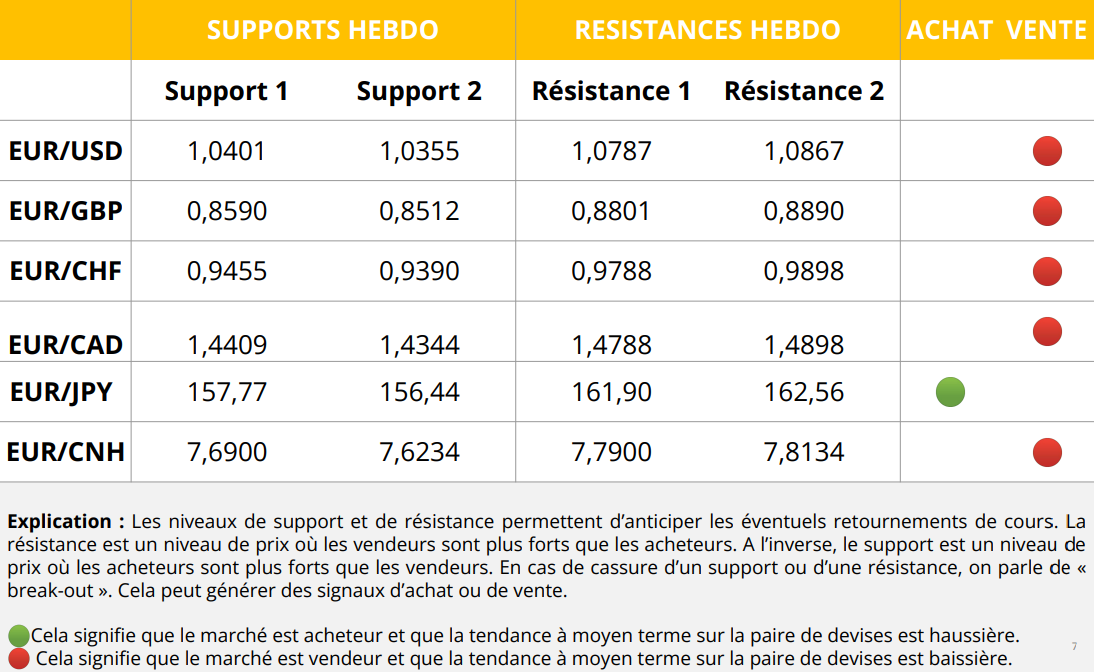

Forex: Supports et résistances

La punchline de la semaine

« Vous, investisseurs, vous pensez que les taux longs vont revenir à leurs niveaux d’il y a dix ans mais en réalité ils vont certainement revenir à leurs niveaux d’il y a vingt ans » – Julio Velarde, gouverneur de la banque centrale du Pérou, lors de la réunion annuelle du FMI.

On décrypte pour vous : La hausse des taux longs sur le marché obligataire n’est certainement pas encore terminée. Cela signifie que le coût de refinancement pour les États et les entreprises va être douloureusement élevé. Il y aura de la casse…

À surveiller

En cas d’escalade géopolitique, l’Iran pourrait décider de bloquer le détroit d’Ormuz qui est stratégique pour le commerce international et notamment pour le transport d’énergie fossile. Chaque jour, ce sont près de 17 millions de barils de pétrole qui transitent par le détroit – soit 20% de la consommation mondiale de pétrole. Pas un seul coin de la planète ne serait épargné par un blocus pétrolier. L’Iran l’a déjà évoqué à demi-mot en appelant à un blocus pétrolier contre Israël. Dans ce scénario, le pétrole pourrait bondir à 120 dollars le baril contre environ 80 dollars actuellement.

On n’y croit pas trop. Mais c’est un scénario noir qui a une très faible possibilité de se réaliser. Après tout, qui aurait cru que la Russie puisse envahir l’Ukraine…Personne !

Par DeftHedge