La timide hausse de la production manufacturière en novembre n’efface pas des années de tendance baissières. Les données concernant la réindustrialisation sont ambivalentes : d’un côté les investissements et ouvertures d’usines sont en hausse, d’un autre côté cette évolution peine à se traduire en termes de volume de production.

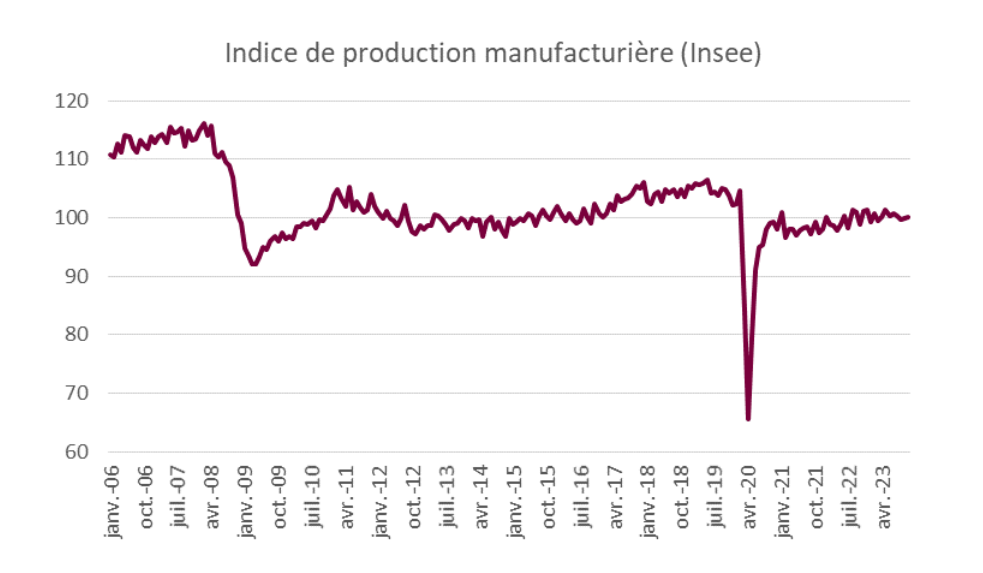

- Malgré une hausse au cours des deux derniers mois, la production manufacturière française reste inférieure à son niveau d’avant la crise sanitaire, et très nettement en dessous de son pic de début 2008. Le secteur du matériel de transport, traditionnellement un point fort de la France, est toujours en difficulté.

- Les chiffres de production manufacturière de novembre peuvent être vus selon l’angle du verre à moitié plein ou à moitié vide. Les optimistes constateront une hausse de 0,3 % de la production manufacturière sur un mois, avec un bond particulièrement notable dans les biens d’équipement. Mais les pessimistes auront de nombreux arguments à faire valoir : le volume de production est inférieur de près de 5 % par rapport à 2019, et de plus de 10 % par rapport à 2008. Après chaque crise (subprimes, Covid), la production manufacturière française parvient à rebondir, mais pas suffisamment pour retrouver son niveau d’avant crise, ce qui conduit à un lent effritement des volumes produits.

- Le secteur du matériel de transport est emblématique des difficultés de l’industrie française : alors qu’il constituait un moteur avant la crise sanitaire son volume de production a bien moins rebondi depuis 2020 que le reste de l’industrie. L’automobile a souffert des difficultés d’approvisionnement et de la concurrence étrangère et l’aéronautique a été très fortement impactée par la paralysie de l’aviation pendant la crise sanitaire.

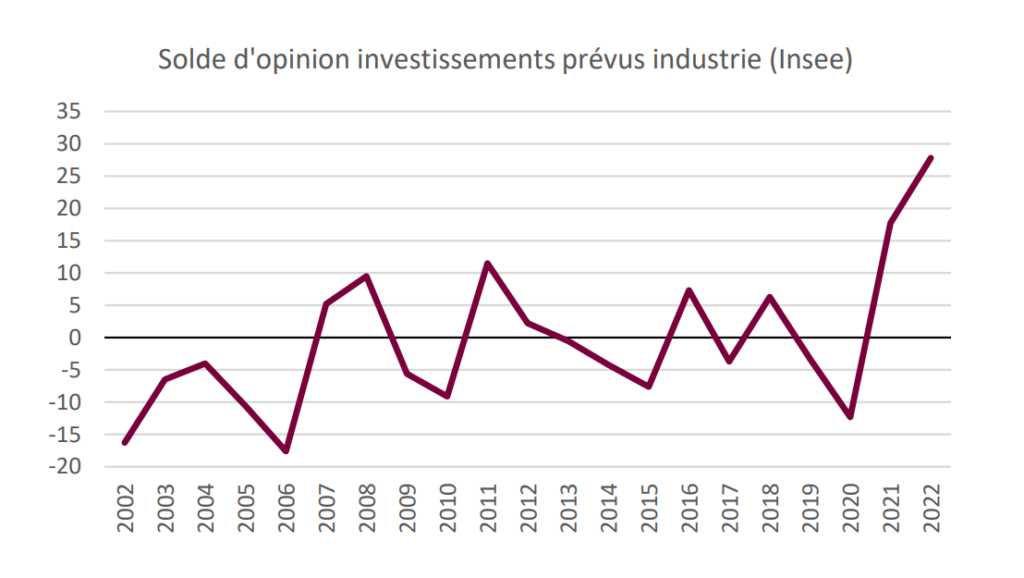

- Les investissements dans l’industrie sont en hausse, tout comme les ouvertures d’usines. Pourtant, la production manufacturière ne rebondit pas. Le scénario optimiste est que ces investissements finiront, dans quelques années, par conduire à une hausse de la production. Le scénario pessimiste est que la nature des investissements actuels explique l’atonie de la production.

- Le solde entre les ouvertures et les fermetures d’usines est positif, avec 64 ouvertures de sites en 2023, contre 42 fermetures[1]. Les projets d’investissement dans l’industrie sont également en hausse : alors que depuis une vingtaine d’années le solde d’opinion (répondants qui déclarent vouloir accroître leurs investissements et ceux qui déclarent vouloir les réduire) était globalement à 0, puis il a bondi en 2021 et 2022 pour atteindre près de 30.

Solde d’opinion investissements prévus industrie (Insee)

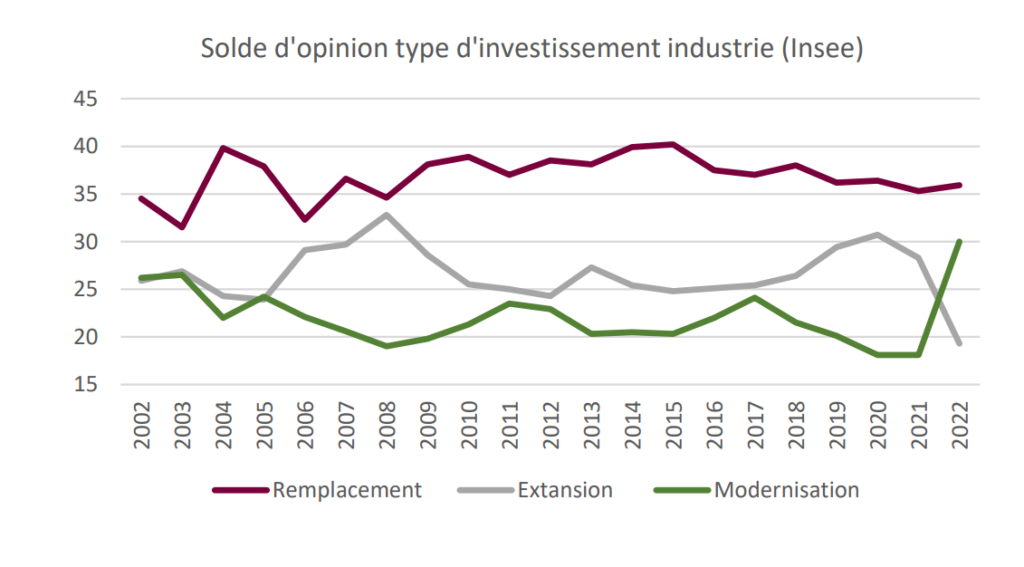

- La production manufacturière est stagnante malgré les nouvelles encourageantes en termes d’investissement. En effet, les investissements engagés peuvent prendre plusieurs années avant d’atteindre le maximum de leur capacité de production. Selon cette explication optimiste, la production manufacturière est appelée à croître dans les prochaines années, une fois les investissements actuels arrivés à leur terme. Cependant, les investissements engagés concernent de plus en plus la modernisation des équipements plutôt qu’un accroissement des capacités de production, ce qui peut expliquer la stagnation actuelle de la production, et laisser penser qu’elle n’augmentera pas sensiblement dans le futur.

Solde d’opinion type d’investissement industrie (Insee)

[1] https://www.usinenouvelle.com/editorial/le-grand-bilan-des-ouvertures-et-fermetures-d-usines-en-france-en-2023.N2199743