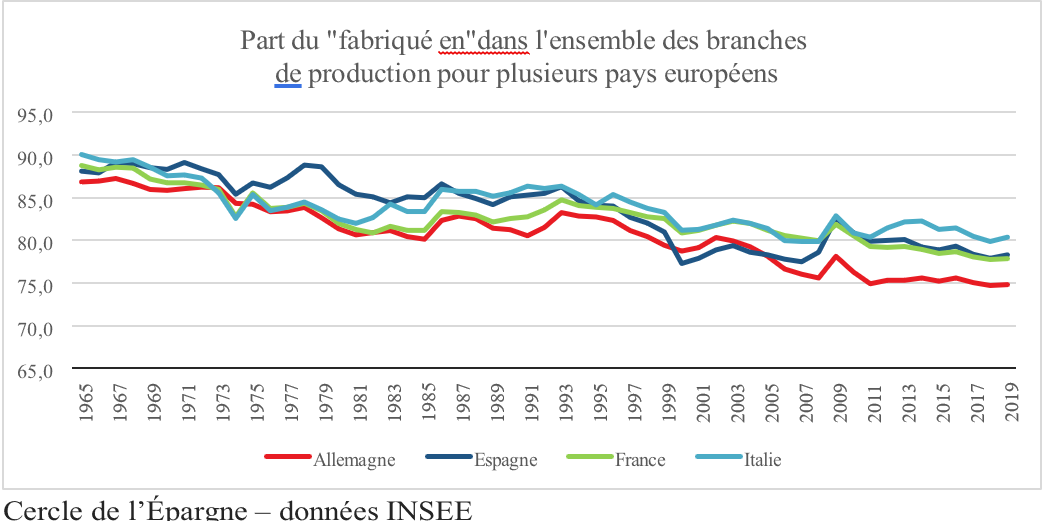

Avec la mondialisation et la progression des exportations chinoises, le « fabriqué en France » ou « made in France » défini comme le contenu en valeur ajoutée française de la demande intérieure finale a fortement reculé depuis 50 ans. Il a ainsi baissé de 11 points entre 1965 et 2019, passant de 89 % à 78 %. Cette attrition n’est pas spécifique à la France. Tous les pays européens ont été concernés mais la France se démarque par l’importance du recul du « fabriqué en France » dans le domaine des biens manufacturiers pour lesquels il est passé de 82 % à 38 % sur la période précitée.

Depuis quelques années, les pouvoirs publics ont exprimé la volonté de réindustrialiser le pays au nom de la souveraineté nationale et au nom de la lutte contre les émissions des gaz à effet de serre. Sur le plan mondial, les produits importés ; en raison du transport, seraient plus émetteurs de gaz à effet de serre que les biens fabriqués et consommés nationalement. Ce choix qui vient en opposition à la théorie des avantages comparatifs de Ricardo a pour conséquence, s’il était mis réellement en œuvre, une réduction importante des échanges, une hausse des prix et une diminution de la croissance. Il freinerait le développement des pays les plus pauvres.

Trois quarts de la demande intérieure finale est d’origine française

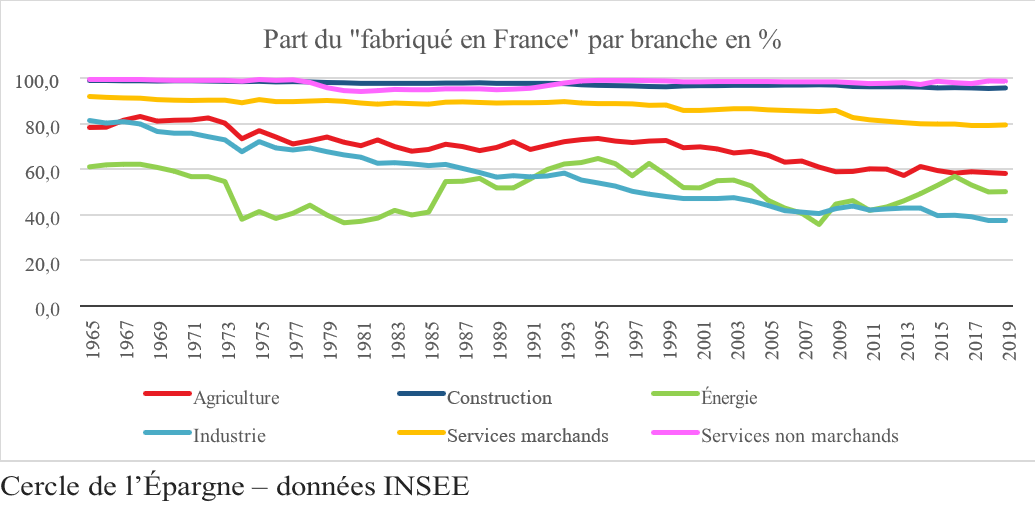

Plus d’un emploi sur quatre dépend des exportations en France mais, dans le même temps, 78 % de la demande intérieure finale en 2019 puise son origine en France. Ainsi, a contrario, seulement 22 % de cette demande est assurée par l’étranger. Le fabriqué en France est minoritaire pour les biens industriels. En ce qui concerne l’énergie, cette part est de 50 %. Elle atteint 80 % pour les services marchands et 96 % pour la construction.

Dans les services, la demande intérieure est française dans les activités dites résidentes comme l’hébergement, la restauration, la santé ou l’éducation. Pour l’industrie, l’éclatement des chaînes de valeurs aboutit à ce que la production réalisée sur le territoire incorpore en règle générale des biens intermédiaires importés.

Baisse du « fabriqué maison », un phénomène mondial

Le poids du « fabriqué maison » est assez semblable en Europe pour des pays de taille comparable. En 2019, il est de 75 % en Allemagne, 78 %, en Espagne, et de 80 % en Italie. L’Irlande et les Pays-Bas-, plus petits, sont davantage intégrés au commerce international. Ils ont, de ce fait, des taux de « fabriqué en » plus faibles (respectivement 44 % et 63 %). Ce taux est, en revanche, plus élevé aux États-Unis (83 %) et en Chine (87 %), deux pays de taille plus importante.

Le « fabriqué en France » a diminué dans une proportion comparable à celle de ses grands voisins européens. Il n’y a guère de différences entre les pays ayant des excédents ou des déficits commerciaux.

La décomposition du « fabriqué en » par branche varie d’un pays à l’autre. En 2019, le « fabriqué en » pour les biens manufacturiers est de 38 % en France contre 52 % en Allemagne, 51 % en Italie et 40 % en Espagne. Celui des États-Unis s’établit à 66 %. Entre 1965 et 2019, le « fabriqué en » pour les produits manufacturiers a baissé de 44 points en France et de 33 points en Allemagne. A contrario, la baisse est moins marquée pour les produits agricoles en France qu’en Allemagne (baisse respective de 20 points et de 28 points).

La montée en puissance de la Chine

Entre 2000 (avant l’adhésion de la Chine à l’Organisation mondiale du commerce) et 2019, la part de la Chine dans les contenus importés de la demande finale française a augmenté de 5 points. La part des partenaires européens dans le contenu importé français tend diminuer. La baisse atteint, entre 2000 et 2019, 5,9 points pour le Royaume-Uni, 3,6 points pour l’Allemagne et 2,3 points pour l’Italie. Le contenu en importations espagnoles se maintient (-0,2 point), alors que celui en importations américaines (+1,7 point) augmente.

En 2019, le contenu importé des produits consommés en France provient principalement d’Allemagne (12,0 %), des États-Unis (11,8 %) et, dans une moindre mesure, de Chine (7,3 %), d’Italie (6,7 %) et d’Espagne (6,4 %). Les importations provenant d’Allemagne pour satisfaire la demande intérieure finale française sont assez variées. Certains produits proviennent principalement d’un pays particulier : c’est le cas par exemple des produits informatiques importés surtout de Chine ou des véhicules automobiles importés principalement d’Espagne. Les biens relevant du champ manufacturier sont surtout importés d’Allemagne et de Chine, et les denrées alimentaires d’Allemagne, des Pays-Bas- et d’Italie.

Près de 30 % des exportations françaises composées de produits importés

L’indicateur du « fabriqué en France » peut être complété par un indicateur de contenu en valeur ajoutée française dans les exportations afin d’avoir une idée fine du poids des intrants étrangers. Cet indicateur renseigne également sur le degré d’intégration aux chaînes de valeur mondiales.

Depuis 1965, le contenu en valeur ajoutée intérieure des exportations françaises a diminué de près de 14 points, avec une stabilisation depuis 2011. En 2019, les exportations contiennent 71 % de valeur ajoutée intérieure et 29 % de valeur ajoutée étrangère. La part de valeur ajoutée intérieure dans les exportations est la plus élevée pour les matériels de transport et les services aux entreprises. Cette évolution est parallèle à celle constatée en Allemagne, en Espagne et en Italie, en lien avec le ralentissement de l’intégration des chaînes de valeur mondiales depuis 2008. L’Italie se distingue, en revanche, par une part plus élevée du contenu en valeur ajoutée intérieure.

Les tenants des relocalisations mettent en avant la réduction de la dépendance stratégique à l’égard de l’étranger, la diminution à l’échelle mondiale des émissions des gaz à effet de serre et l’augmentation de l’emploi industriel. La France serait en situation de vulnérabilité économique sur plus de 600 biens industriels essentiellement importés de Chine ou des États-Unis. Les relocalisations supposent la présence d’une maind’œuvre qualifiée ainsi que des terrains disponibles pour l’implantation d’usines. Compte tenu des coûts de recherche et d’investissement, la construction d’usines concurrentes au sein de nombreux États européens sera coûteuse et risque d’aboutir à des productions non rentables, contraignant les pouvoirs publics à maintenir des subventions élevées. Cette volonté de restaurer une souveraineté économique s’apparente à de l’autarcie. Les petits États européens sont pénalisés par cette pratique ne disposant pas des moyens financiers suffisants pour attirer les entreprises à s’y installer. La relocalisation entre, par ailleurs, en négation avec la théorie des avantages comparatifs en vertu de laquelle chaque État doit se spécialiser dans les secteurs où il est le moins mauvais. Elle est potentiellement sources d’inflation et peut grever fortement les finances publiques. Sur le plan des émissions des gaz à effet de serre, l’éclatement des chaînes de valeurs, ces dernières années, a conduit à un indéniable augmentation des transports sur longue distance. Si une rationalisation est souhaitable, elle ne devrait pas aboutir à une remise en cause des échanges internationaux, ces derniers étant bénéfiques à la croissance et au développement des pays les plus pauvres.