Rapport mensuel juin 2023 du Comptoir National de l’Or

Dans cette lettre mensuelle, vous trouverez un point sur la performance de l’or ainsi que plusieurs actualités et analyses sur des sujets qui influencent le cours du métal jaune.

Ce qu’il faut retenir du mois écoulé

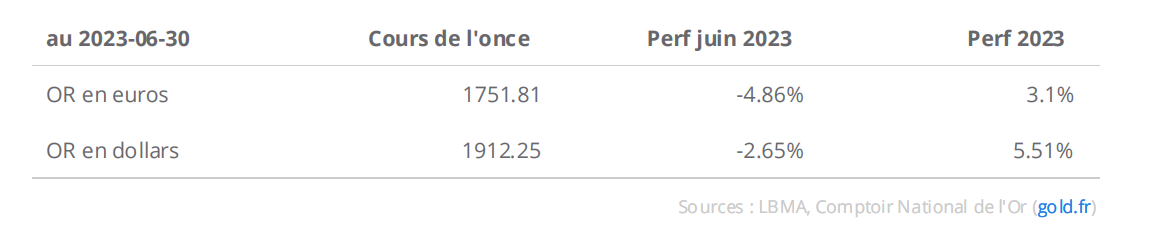

• Cours de l’or en euros : -4.86% en juin, +3.1% sur 2023

• Avantage aux actifs risqués en juin

• Société générale : le rebond de l’or n’est pas fini

• L’Afrique, premier producteur mondial d’or

• Banques centrales : toujours à l’achat

Fort repli en juin, mais toujours positif sur 2023

En juin, le cours de l’or en euro a significativement corrigé pour atteindre un niveau de 1751.83 euros l’once, soit un repli de plus de 4.86% sur le mois. Malgré cette baisse, la performance 2023 reste positive, à +3.1%.

Le repli a été moindre pour le cours de l’once libellé en dollar (-2.65%), la dépréciation du billet vert par rapport à l’euro expliquant la moins bonne performance enregistrée par l’investisseur européen.

Le cours de l’or s’est érodé tout au long du mois, sur fonds de bonnes nouvelles économiques, en particulier aux Etats-Unis. Plusieurs indicateurs (marché de l’emploi, croissance…) suggèrent que la récession pourrait être évitée, et avec une inflation qui ralentit mais reste à un niveau élevé. Les perspectives de baisse des taux directeurs de la réserve Fédérale s’éloignent. Cette anticipation, qui avait largement soutenu le cours ces derniers mois, a donc été réévaluée par le marché, pénalisant le métal jaune en juin.

Enfin, le mois a été marqué la mutinerie de la milice Wagner, pour ne pas dire une tentative de coup d’état, qui n’a pas eu d’impact majeur sur le cours de l’or car ses conséquences restent peu claires.

Pour aller plus loin : Comment est fixé le cours de l’or ?

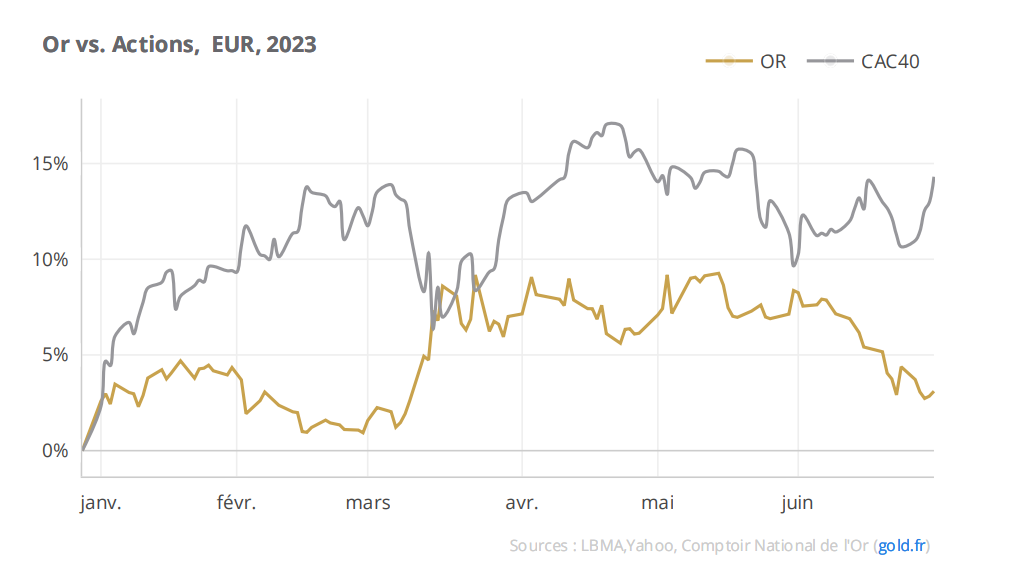

Or vs Actions : avantage aux actifs risqués

La performance du métal jaune reste en retrait des actions, en particulier du CAC40. En juin, l’indice parisien a progressé de 4.25%, ce qui porte sa performance 2023 à +14%, soit plus de 10 points au-dessus de celle de l’or. Les obligations d’états européens sont quant à elle restées proches de l’équilibre en juin, et affichent une performance d’environ 2.5% sur l’année.

Le rebond de l’or n’est pas fini selon la Société Générale

La banque française a publié en juin une note positive sur le métal jaune sur fonds d’inflation persistante dans les économies de l’OCDE et de données économiques encore incertaines. La banque estime que la Fed reste dans une situation difficile où elle doit trouver la ligne de crête entre ces deux dilemmes.

L’or est impacté par tout écart entre les taux nominaux et réels aux États-Unis. Les stratégistes de la Société Générale estiment que les taux à dix ans se modéreront d’ici fin 2024. Avec les mesures déjà prises pour lutter contre l’inflation, ils prévoient que le marché de l’or devra intégrer des projections d’inflation plus élevées. En conséquence, l’or pourrait connaître des fluctuations importantes d’ici la fin de l’année.

De plus, si les taux américains se modèrent, le dollar américain pourrait s’affaiblir, ce qui soutiendrait le cours de l’or. Les stratèges insistent également sur le contexte plus large de la diversification des avoirs des banques centrales, qui cherchent à se détourner des devises fiduciaires, notamment le dollar américain, au profit de l’or.

La banque souligne également que des surprises à la hausse existent, notamment en cas de récession américaine plus précoce et/ou plus profonde que prévue. Cela pourrait amener la Fed à adopter une position plus accommodante, ce qui soutiendrait les prix de l’or grâce à des taux réels plus bas, au-delà de l’impact de la récession elle-même. L’or serait alors utilisé en tant que valeur refuge.

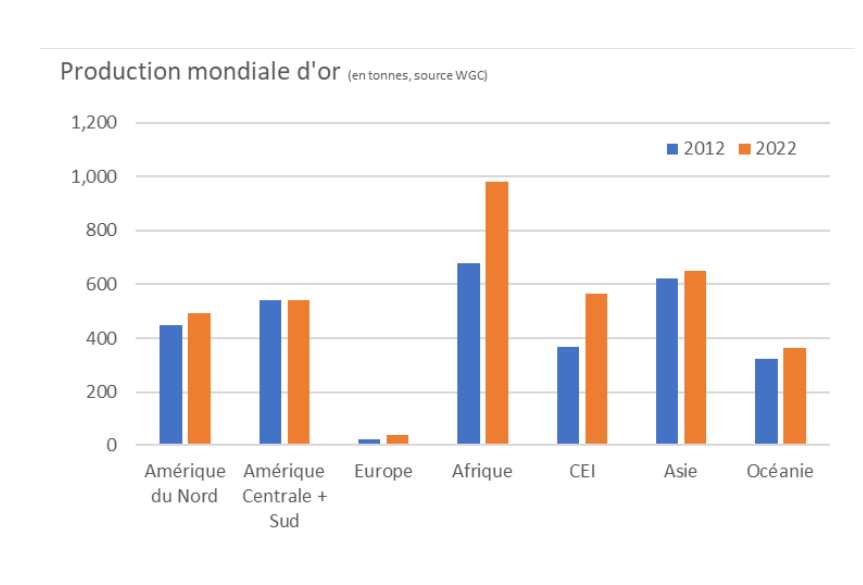

L’Afrique, premier producteur mondial d’or

Les données de production minière pour 2022 publiées par le World Gold Council en juin dressent le classement des pays producteurs d’or. Pas de changementdans le top 5 : la Chine reste le premier producteur mondial, devançant son alliéla Russie, tandis que les 3 alliés occidentaux (Australie, Canada, Etats-Unis) occupent les places suivantes. Il est d’ailleurs intéressant de noter que ces 2 alliances pèsent à peu près la même chose en termes de production (environ 700 tonnes).

En 10 ans, la production mondiale d’or s’est accrue de 20%, soit environ 2% par an. Mais avec des disparités régionales. La production chinoise est ainsi 9% inférieure à celle de 2012.

Dans ce palmarès, l’Afrique tire son épingle du jeu : non seulement elle est la première zone de production mondiale, mais c’est la région qui a le plus augmenté sa production en 10 ans (+55%). L’augmentation de production au Ghana (127 tonnes produites en 2022), le Mali (107 tonnes) et le BurkinaFaso (96 tonnes) a plus que compensé l’effondrement de la production de l’Afrique du Sud qui a été divisée par 2 en 10 ans. Le pays qui a produit jusqu’à 1 000 tonnes par an dans les années 70 n’en extrait plus que 93 tonnes en 2022.

Bien que la production africaine soit répartie entre plusieurs pays, le constat n’est pas sans poser son lot de questions en termes de sécurité d’approvisionnement sur un continent encore miné par des régimes et un contexte géopolitique instables et la corruption.

En tonnes:

Chine 375.0

Russie 324.7

Australie 313.9

Canada 194.5

Etats-Unis 172.7

Les banques centrales sont et resteront à l’achat sur l’or

Après les avoirs augmenté de 15 tonnes en avril, la Pologne a de nouveau réhaussé ses réserves d’or en mai avec un achat de 20 tonnes, portant ses avoirs totaux à plus de 263 tonnes, plaçant le pays au 21ème rang mondial. La Chine a également accéléré sa politique d’achat réguliers, avec 16 tonnes supplémentaires en mai (après 8 tonnes achetées en avril). La Russie ajoute également 3 tonnes, et la République Tchèque 2 tonnes.

La surprise est venue de la Turquie qui a vendu 92 tonnes de métal jaune au mois d’avril selon le FMI. Cette baisse s’expliquerait par des ventes au marché interne afin de limiter les importations de métal jaune qui pèsent sur la balance commerciale et le niveau de la devise turque.

Cela ne devrait pas changer la photo globale, et les banques centrales devraient rester acheteuse d’or,surtout dans les pays émergents en quête de diversification de leurs réserves de change. La dernière étude du WGC menée auprès de 57 banques centrales montre qu’une sur 4 à l’intention d’augmenter ses réserves de métal jaune au cours des 12 prochains mois. En 2023, seules 7 l’ont pour le moment déclaré au FMI, cequi laisse supposer que de nouveaux acheteurs institutionnels pourraient se manifester prochainement.

Avertissement :

Le cours de l’or peut varier significativement à la hausse ou à la baisse. Les informations contenues dans ce document ne constituent pas une recommandation d’investissement et le lecteur est invité à prendre conseil auprès de professionnels pour la gestion de son épargne.