Yavin, éditeur de solutions de paiement innovantes pour les commerçants, lance le premier Index des réseaux de cartes bancaires. Un marché en constante évolution porté par des changements technologiques et d’usages. Ainsi, au cours du premier trimestre 2023, la tendance à la baisse des parts de marché (PDM) du GIE Cartes Bancaires (CB), déjà identifiée l’an dernier, se confirme. En parallèle, les réseaux internationaux Visa et Mastercard renforcent leur présence en France.

Un réseau national en perte de vitesse

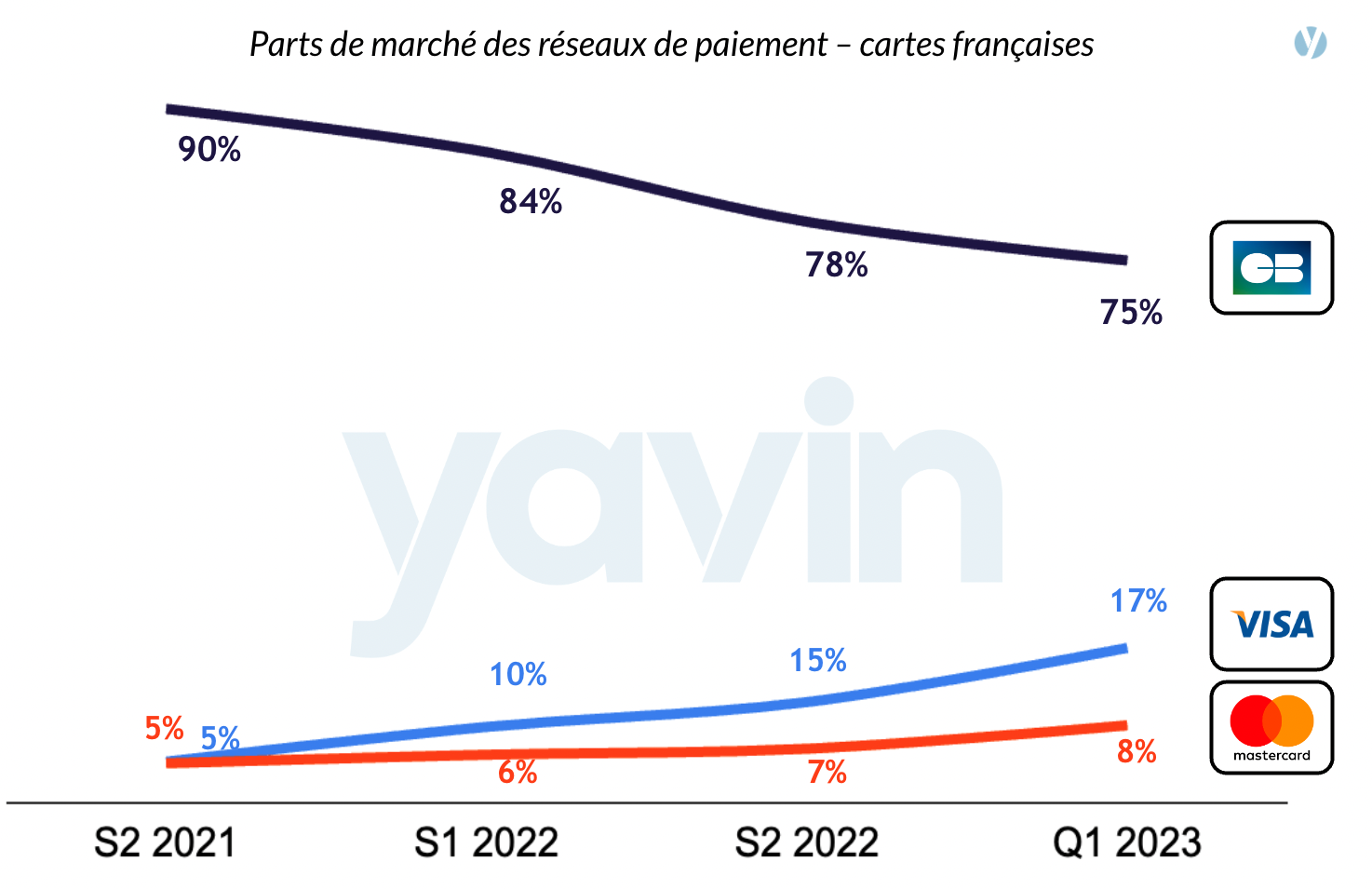

Encore très dominant en avril 2022 avec 86 % de PDM*, le réseau Cartes Bancaires (CB) subit une chute rapide et continue depuis. Il ne représentait plus que 74,5 % de l’ensemble des paiements effectués avec des cartes françaises en avril dernier ! Une baisse qui s’élève même à près de 15 % depuis décembre 2021 (89,5 %)*.

Ce recul se fait au profit des deux autres grands réseaux internationaux, Visa et Mastercard. Sur la même période (avril 2022 à avril 2023), ces derniers ont progressé de respectivement 10 et 1,5 points, préemptant désormais 18 et 7,5 % de PDM*.

Ces statistiques se révèlent d’autant plus frappantes lorsque l’on considère l’ensemble du parc de cartes, incluant les acteurs étrangers qui, par définition, utilisent des réseaux internationaux. Sur ce périmètre, un commerçant utilisant la plate-forme Yavin n’utilise ainsi le réseau CB pour ses encaissements que dans 66 % des transactions, un chiffre qui s’élevait à 76 % en avril 2022.

|

|

|

|

Une croissance des réseaux internationaux favorisée par 3 phénomènes

Cette évolution apparaît comme le résultat de trois facteurs cumulés.

Le premier n’est autre que l’émission de cartes non-CB par des banques françaises, alors même qu’elles sont membres du réseau GIE Cartes Bancaires. Certaines ont notamment accepté l’an dernier un partenariat exclusif avec Visa pour émettre des cartes sur le thème des Jeux Olympiques. Cette opération pourrait expliquer, en partie, le gain de de 5,5 % de PDM de ce réseau sur 1 an.

Autre constat, les nouvelles banques en ligne optent presque systématiquement pour l’émission de cartes Visa ou MasterCard. Conséquence : à mesure qu’elles développent leur clientèle, le nombre de cartes non-CB en circulation augmente. Ainsi, Revolut a choisi le réseau Visa, tandis que Qonto a opté pour Mastercard.

Enfin, les paiements mobiles, qui représentent aujourd’hui 3 % du marché des transactions**, en constante augmentation, sont effectués par le biais de portefeuilles numériques d’acteurs étrangers, tels qu’Apple Pay. Ces derniers s’appuient principalement sur les réseaux MasterCard et Visa.

« La baisse importante de part de marché de Cartes Bancaires fait courir un risque de déséquilibre à un marché qui s’appuyait presque exclusivement sur le réseau national. Au-delà de l’enjeu de souveraineté lié à ce moyen de paiement, cela risque d’entraîner une hausse des commissions pour les commerçants. Cet index Yavin permet de suivre sur la durée si Cartes Bancaires pourra dans un futur proche se renforcer. » constate Samuel Manassé, CEO et co-fondateur de Yavin.

*Sur le périmètre des cartes françaises

** Étude de la Banque Centrale Européenne