Au mois de mars, la Banque de France a révisé à la baisse ses prévisions de croissance datant de décembre dernier. Cette année, la croissance du PIB de la France ne devrait pas dépasser 0,8 % après avoir atteint 0,9 % en 2023. Pour 2025 et 2026, une amélioration est attendue par la banque centrale avec une croissance respective de 1,5 % et 1,7 % sous l’effet du repli de l’inflation.

Une inflation en baisse jusqu’en 2026

La Banque de France estime que la progression de l’indice des prix harmonisé passerait de 5,7 % en 2023 à 2,5 % en 2024, puis à 1,7 % en 2025, niveau auquel elle demeurerait en 2026. En glissement sur un an, elle avoisinerait 2 % d’ici la fin de l’année. La normalisation du prix des matières premières alimentaires et de l’énergie se poursuivrait et permettrait aux biens de consommation alimentaires et industriels de ne plus connaître que des hausses de prix mesurées en 2025-2026 tandis que les prix finaux de l’énergie se replieraient sur ces deux années. Pour la banque centrale, le prix des services ralentirait plus tardivement. A l’horizon 2026, ils retrouveraient une inflation proche de leur moyenne 2002-2009 (2,6 %). Au total, l’inflation sous-jacente (IPCH hors énergie et alimentation) s’élèverait à 2,4 % en 2024, à 2,2 % et à 1,9 % respectivement en 2025 et 2026.

Une augmentation attendue du pouvoir d’achat

Les salaires nominaux augmenteraient plus vite en 2024 et 2025 que les prix, permettant une amélioration du pouvoir d’achat des revenus d’activité. La hausse du salaire moyen par tête corrigé de l’activité partielle a été révisée par la Banque de France à 3,2 % en 2024 (contre une hausse de 4,1 % dans les projections de décembre). En 2025 et 2026, le salaires augmenteraient de 2,5 % par an.

Le taux de chômage augmenterait légèrement pour se rapprocher de 7,8 % de fin 2024, contre 7,5 % au quatrième trimestre 2023. Le chômage serait amené à baisser en 2025 et 2026 pour revenir progressivement à son taux de fin 2023,

Des dépenses de consommation en augmentation

Les dépenses des Français seraient en hausse en 2024 mais la progression resterait faible 1,1 %, au lieu de 1,5 % envisagé en décembre. La Banque de France estime que les ménages continueraient à maintenir un taux élevé d’épargne.

L’investissement attendu en baisse

L’investissement est désormais attendu en recul de 1,2 % en 2024, soit une baisse trois fois plus importante que ce qui était prévu. Même l’investissement des entreprises qui avait jusqu’ici soutenu l’activité se replierait désormais (-0,6 % contre +0,5 % prévu initialement). La reprise de l’investissement est espérée en 2025.

Une croissance modérée au premier trimestre 2024

D’après l’enquête mensuelle de conjoncture de la Banque de France à début mars, la croissance du PIB serait au premier trimestre 2024 de 0,2 %. Avec la baisse de l’inflation, la Banque de France espère une reprise de la consommation d’ici 205. Elle s’attend également à une amélioration de la contribution de l’investissement privé à la croissance d’ici 2026 grâce notamment à la baisse des taux d’intérêt.

La révision de la croissance de l’économie française pour 2024 par la Banque de France est en phase avec les prévisions de la grande majorité des instituts de conjoncture qui tablent sur une croissance du PIB en France se situant entre 0,8 et 0,9 %. En raison de la stagnation de l’activité sur le second semestre, l’acquis de croissance pour 2024 est faible.

Prévisions de croissance de l’INSEE : une langueur bien monotone

Dans la note de conjoncture de l’INSEE du mois de mars, ce n’est qu’à partir du deuxième trimestre 2024 que l’économie française devrait sortir de la stagnation dans laquelle elle se meut depuis l’été 2023. Le retour de la croissance s’effectuera grâce à une reprise modérée de la consommation. Les incertitudes demeurent nombreuses notamment en ce qui concerne le comportement des ménages en matière d’épargne. Les ménages français n’ont pas, en effet, puisé, dans leur cagnotte covid. Depuis le début de la guerre en Ukraine, ils ont eu tendance à la renforcer, le taux d’épargne ayant atteint près de 18 % du revenu disponible brut à la fin de l’année 2023.

Le processus de désinflation bien engagé

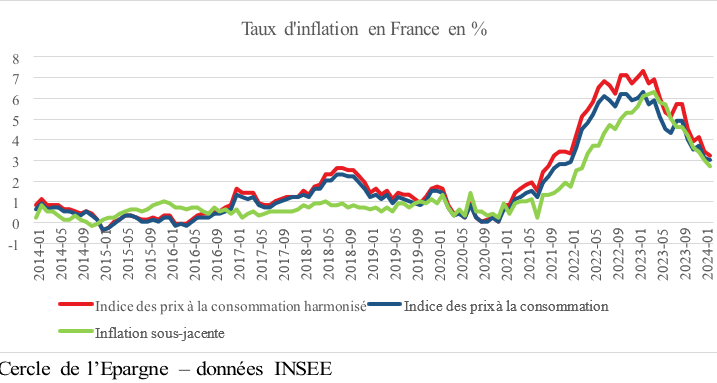

Selon l’INSEE, le processus de désinflation serait, en France, bien engagé. Le taux d’inflation est revenu à +2,9 % sur un an en février 2024 contre +6,3 % un an plus tôt. Si le reflux se poursuit, ce taux serait de +2,6 % en juin. Depuis quelques mois, les prix alimentaires et des produits manufacturés tendent à se stabiliser ; l’inflation étant désormais avant tout portée par les prix de services.

Une réelle amélioration du pouvoir d’achat des ménages

Les hausses de salaires demeurent limitées évitant ainsi d’alimenter une boucle prixsalaires. Après deux années de recul (en 2022 et en 2023), les salaires réels augmenteraient néanmoins depuis le début de l’année 2024. Les ménages bénéficient de la revalorisation des prestations, notamment des pensions de retraite et de l’augmentation des revenus du patrimoine. La tendance serait à une augmentation à miannée du pouvoir d’achat des ménages de 0,8 %, ce dernier ayant augmenté de 0,3 % en 2023.

Une reprise modeste de la consommation

Les gains de pouvoir d’achat favoriseraient une légère reprise de la consommation des ménages. Une hausse des achats alimentaires est attendue après deux années de recul inédit. Les dépenses d’hébergement-restauration augmenteraient également. Néanmoins, la reprise de la consommation est entravée par le faible niveau de confiance des ménages. Dans les prochains mois, l’INSEE n’escompte pas une réelle baisse du taux d’épargne qui resterait entre deux et trois points au-dessus de celui observé fin 2019.

La consommation des ménages augmenterait de 0,3 % au premier trimestre puis de +0,4 % au deuxième. Au cours du premier trimestre, le recul des achats dans l’automobile, en contrecoup de la hausse marquée de fin 2023, pénaliserait la consommation. Le marché automobile n’a toujours pas retrouvé son niveau d’avantcrise sanitaire, bien que les immatriculations soient reparties à la hausse en février. En matière de services, la consommation progresserait à un rythme tendanciel. Sur l’ensemble du premier semestre, la progression de la consommation serait globalement comparable à celle du pouvoir d’achat.

La panne de l’investissement confirmée

L’investissement demeurerait déprimé dans les prochains mois en raison du resserrement des conditions de financement. Les promoteurs immobiliers restent très pessimistes et la construction de logements neufs poursuivrait son repli, même si celuici s’atténuerait un peu au printemps. Les travaux de rénovation seraient, en revanche, en hausse. L’investissement des ménages serait ainsi en recul au cours du premier semestre et celui des entreprises se stabiliserait (-0,1 % prévu au premier trimestre puis 0,0 % au deuxième) et l’acquis de croissance à mi-année serait négatif (-0,4 %). D’un côté, l’investissement en services, notamment en information-communication, retrouverait un certain dynamisme (+0,6 % par trimestre) après le trou d’air du quatrième trimestre. À l’inverse, l’investissement en produits manufacturés, notamment en biens d’équipement, continuerait de diminuer (-0,8 % par trimestre). Dans la construction, le recul se poursuivrait, mais à un rythme de plus en plus modéré (-0,6 % au premier trimestre, puis -0,2 % au deuxième), les mises en chantier de bâtiments non résidentiels se stabilisant depuis quelques mois.

Selon les enquêtes de conjoncture, les entreprises restent prudentes sur leurs intentions d’achat et signalent l’impact nettement défavorable des conditions de financement. L’investissement en biens d’équipement reculerait et seule la progression régulière des dépenses en services, notamment informatiques.

L’investissement des ménages est ainsi attendu en recul de 1,0 % au premier trimestre et de -0,5 % au deuxième. Celui des entreprises baisserait de 0,1 % au premier trimestre et serait atone au deuxième.

L’évolution heurtée des échanges extérieurs

Les importations sont attendues en hausse au premier trimestre 2024 compte tenu du déstockage constaté en fin d’année dernière. Elles augmenteraient de 1,4 %. Au deuxième trimestre, la hausse serait de 0,7 %, soutenues quelque peu par le redémarrage de la consommation. Les exportations auraient un profil heurté du fait des grands contrats navals (+0,3 % prévu au premier trimestre 2024 puis +1,4 % au deuxième) mais seraient plus dynamiques que la demande mondiale adressée en moyenne au premier semestre, reflétant le rattrapage progressif des exportations aéronautiques. En 2024, les ventes d’avions seraient en hausse de +9 %, soit un objectif de 800 appareils contre 735 appareils livrés en 2023.

En raison de la progression des importations, le commerce extérieur contribuerait négativement à la croissance du PIB au premier trimestre 2024 (-0,4 point prévu), sous l’effet du rebond des importations, puis positivement au deuxième trimestre (+0,3 point).

Une légère progression de l’emploi

D’ici mi-2024, avec une croissance modeste sur le semestre, l’emploi progresserait toujours mais de manière limitée (+40 000). Compte tenu de la hausse de la population active, notamment sous l’effet de la réforme des retraites, le taux de chômage augmenterait en s’élevant à 7,6 % mi-2024 contre 7,2 % un an plus tôt.

Croissance, un léger redémarrage à compter du deuxième trimestre

Au premier trimestre, le PIB resterait étale sur fond de baisse de l’investissement et de faible augmentation de la consommation. L’activité continuerait, par ailleurs de fléchir dans la construction. Au deuxième trimestre, l’activité progresserait de 0,3 %. Au total, l’acquis de croissance à mi-année pour 2024 serait modeste, à hauteur de +0,5 %

Inflation, rebond au mois de février en France

Pour le mois de février 2024, l’INSEE a confirmé que l’indice des prix à la consommation (IPC) a augmenté de 0,9 %, après -0,2 % en janvier. Ce rebond s’explique notamment par l’accélération des prix de l’énergie (+4,1 % après +0,1 %), tirés par les prix de l’électricité (+9,3 % après +0,4 %) et des produits pétroliers (+3,5 % après -0,9 %). Sur un mois, les prix des services accélèrent également (+0,8 % après +0,1 %) et ceux des produits manufacturés rebondissent partiellement (+0,5 % après -1,7 %). À l’inverse, les prix du tabac ralentissent (+1,6 % après +6,5 %) et ceux de l’alimentation se replient (-0,3 % après +0,2 %) du fait de la forte baisse du prix des produits frais. Corrigés des variations saisonnières, les prix à la consommation augmentent de 0,5 % en février 2024, après avoir été stables en janvier.

Sur un an, les prix à la consommation augmentent de +3,0 % en février 2024, après +3,1 % en janvier. L’inflation annuelle diminue ainsi légèrement en février 2024, malgré la forte augmentation des prix sur un mois, en raison notamment d’« effets de base » (les prix avaient plus fortement augmenté sur un mois en février 2023. Ils avaient alors augmenté de 1,7 % dans l’alimentation et de 0,8 % pour les produits manufacturés). Ceux des services augmentent au même rythme qu’au mois précédent (+3,2 %). À l’inverse, les prix accélèrent nettement pour l’énergie (+4,3 % après +1,9 %) et le tabac (+18,7 % après +16,8 %).

L’inflation sous-jacente diminue de nouveau sur un an à +2,7 % en février 2024, après +3,0 % en janvier.

L’indice des prix à la consommation harmonisé (IPCH) rebondit nettement sur un mois (+0,9 % après -0,2 % en janvier) ; sur un an, il augmente de 3,2 % en février 2024, après +3,4 % le mois précédent.

Près des trois quarts des emplois sont en CDI

Le salariat demeure la forme d’emploi largement majoritaire, notamment dans le cadre d’emplois à durée indéterminée. En 2023, 73,0 % des personnes en emploi sont en CDI ou relèvent du statut de fonctionnaire. En un an, ce ratio a progressé de 0,5 point. La part cumulée des emplois à durée limitée (CDD, intérim) dans l’emploi total recule de 0,4 point sur l’année ; elle s’élève à 9,8 %, soit son niveau de 2021.

Les 15-24 ans en emploi occupent plus rarement que leurs aînés un emploi à durée indéterminée (42,1 %, contre 76,3 % des 25 ans ou plus). Les jeunes sont plus souvent en CDD, notamment de courte durée, en intérim, en alternance ou en stage (28,9 % des 15-24 ans en emploi sont en alternance ou en stage).

Les cadres, près d’un quart des emplois

En 2023, les cadres représentent 22,4 % des personnes en emploi, soit 0,8 point de plus qu’en 2022. Depuis 2019, la part des cadres dépasse celle des ouvriers qui occupent 18,6 % des emplois. Au début des années 1980, les ouvriers étaient presque quatre fois plus nombreux que les cadres.

Les femmes en grand nombre au sein des emplois à faible qualification

Les femmes occupent plus souvent que les hommes des postes d’employés (38,8 % contre 12,1 %), alors que les hommes sont plus fréquemment ouvriers (28,7 % contre 8,1 %). Les femmes exercent plus souvent des emplois peu qualifiés (46,3 % contre 31,3 %). La part de cadres reste plus élevée parmi les hommes (25,1 % contre 19,7 % des femmes).

Une augmentation du niveau de compétences

46,4 % des personnes ayant un emploi ont obtenu un diplôme du supérieur (bac+2 et au-delà), soit 4,9 points de plus qu’en 2018. Les 15-24 ans occupant déjà un emploi sont en moyenne moins diplômés que leur génération et sont majoritairement employés ou ouvriers (64,0 %) ; seuls 8,5 % sont cadres. Ce résultat est logique car ceux n’occupant pas des emplois sont en formation.

Le volume de travail par emploi inférieur à son niveau de 2019

Le volume d’heures hebdomadaires travaillées par emploi en France a baissé de 6 % en 2020 en raison de l’épidémie de covid. Après deux années successives de hausse (+2,9 % en 2021, puis +2,2 % en 2022), ce volume augmente modérément en 2023 (+0,3 %), atteignant 31,2 heures hebdomadaires. Il n’a pas retrouvé son niveau de 2019 (-0,3 point).

20 % des salariés pratiquent le télétravail

En 2023, 18,8 % des salariés ont télétravaillé au moins un jour par semaine. Ce taux est en baisse de 0,6 point par rapport à l’année précédente. En 2023, parmi les salariés télétravailleurs, 37,7 % y ont recouru un jour par semaine (+6,6 points par rapport à 2022) et 38,3 % deux jours (+0,4 point). 24,0 % ont télétravaillé trois jours par semaine ou plus, contre 31,0 % un an plus tôt (-7,0 points). La majorité (78,0 %) des télétravailleurs restent satisfaits du nombre de jours hebdomadaires télétravaillés.

Stabilisation du travail à temps partiel

Après cinq années de repli, la part du temps partiel se stabilise. En hausse de 2008 à 2014 (+2,0 points), la part des personnes en emploi qui travaillent à temps partiel s’est stabilisée autour de 19,5 % pour reculer depuis 2017. En 2023, cette baisse marque un arrêt. L’année dernière 17,4 % des personnes en emploi étaient à temps partiel, soit un niveau similaire à celui de 2022 (+0,1 point). Stable à 26,5 %, la part des femmes travaillant à temps partiel reste trois fois plus élevée que celle des hommes, qui augmente de 0,2 point en 2023 (8,7 %)

Recul du sous-emploi

En 2023, 4,4 % des personnes en emploi sont en situation de sous-emploi. Le sousemploi inclut essentiellement des personnes à temps partiel souhaitant travailler davantage et disponibles pour le faire, ainsi que des personnes au chômage partiel dont le nombre avait fortement augmenté durant la crise sanitaire. Le sous-emploi atteint son plus bas niveau depuis 1992. Le sous-emploi concerne davantage les employés peu qualifiés (11,7 % en 2023), les jeunes (7,6 %) et les femmes (6,2 %).

7,3 % de chômeurs en France en 2023

En moyenne en 2023, 7,3 % des personnes actives sont au chômage au sens du BIT. Le taux de chômage est stable en moyenne sur l’année, après avoir diminué de manière continue durant sept ans. Il reste ainsi à son plus bas niveau depuis 1982 (7,1 %), c’està-dire 3,0 points sous son niveau de 2015. Durant l’année 2023 avec le ralentissement économique, le taux de chômage a augmenté passant de 7,1 % à 7,5 %.