- points à ceux des États-Unis. En France, les impôts financent principalement des dépenses de transfert, et très peu des dépenses d’investissement.

- Le faible taux d’emploi et un absentéisme élevé : En 2024, le taux d’emploi, bien qu’en nette progression depuis dix ans, reste à 68 %, soit 10 points de moins qu’en Allemagne. Par ailleurs, le taux d’absentéisme est en forte augmentation, passant de 4 % à 6 % de la population en emploi entre 2010 et 2023. Si la France atteignait le taux d’emploi de l’Allemagne et si la productivité du travail n’avait pas reculé depuis 2019, le produit intérieur brut serait supérieur de 14 %, et les recettes fiscales augmenteraient de 7 points de PIB.

- Une faiblesse de l’investissement et de l’effort de recherche : En raison de la faiblesse de leurs fonds propres et de leur taille, les entreprises françaises investissent insuffisamment. Leur effort en recherche et développement est également inférieur de 1,5 point de PIB à celui des États-Unis (3 % contre 1,5 % du PIB).

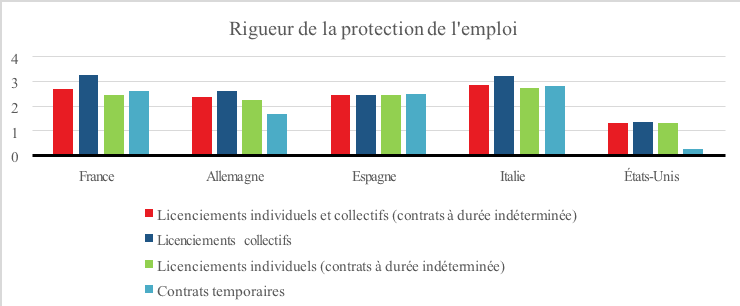

- Une protection de l’emploi et une faible productivité : La forte protection de l’emploi en France fige le marché du travail, réduit la mobilité entre secteurs ou entreprises et contribue ainsi à la faiblesse des gains de productivité. La productivité par tête a augmenté de 20 % entre 2010 et 2023 aux États-Unis, contre 8 % pour la zone euro et seulement 5 % pour la France.

Échelle de 0 à 6 augmentant avec le degré de rigueur de la réglementation

Cercle de l’Épargne – données OCDE

Des taux d’intérêt plus élevés à l’avenir

Compte tenu des blocages politiques pour assainir les comptes publics, les taux d’intérêt à long terme ne peuvent qu’augmenter. L’écart de taux avec l’Allemagne devrait également se creuser. Par ailleurs, la France, comme les autres États européens, pourrait subir les effets de la politique économique américaine de Donald Trump, à la fois susceptible d’être inflationniste et d’entraîner une hausse des taux d’intérêt à long terme. Cette augmentation des taux se répercuterait en Europe. Elle pénaliserait le secteur du bâtiment ainsi que l’investissement des entreprises. Elle limiterait davantage les marges de manœuvre budgétaires de l’État, compte tenu de l’alourdissement du service de la dette qui en résulterait. Le déficit primaire de l’État (déficit avant paiement des intérêts), estimé à 2,5 % du PIB en 2024, pourrait encore s’aggraver. L’économie française est handicapée par une pression fiscale élevée, un faible taux d’emploi, une productivité en recul et une potentielle hausse des taux d’intérêt.

Des défis pour la productivité et l’investissement

L’amélioration de la productivité concerne particulièrement les fonctions publiques. La France se distingue par un ratio emplois publics/dépenses publiques parmi les plus élevés de l’OCDE, avec quatre emplois publics pour un million d’euros de dépenses, contre deux emplois en Allemagne. Un effort conséquent est nécessaire pour favoriser les dépenses d’investissement, notamment dans les technologies de l’information et de la communication (TIC). Ces dépenses représentent 0,6 % du PIB en France, contre 0,7 % dans la zone euro et 1,3 % aux États-Unis.

Augmenter le taux d’emploi

L’augmentation du taux d’emploi passe par une réduction du chômage des jeunes de moins de 25 ans et par une meilleure employabilité des seniors. En 2023, le taux d’emploi des jeunes plafonne à 58 % en France, contre 70 % en Allemagne. Pour les 60-64 ans, les chiffres sont de 40 % en France contre 68 % en Allemagne.

Pour remédier à cette situation, la France gagnerait à passer d’une logique de protection de l’emploi à une protection des salariés, en misant sur un accompagnement personnalisé, notamment en matière de formation.

Quand il ne fait pas bon être Français !

Dans les années 2010, lors de leurs réunions, les ministres des Finances européens plaisantaient en disant qu’ils n’étaient pas grecs. Aujourd’hui, ils disent qu’ils ne sont pas français. La France est désormais perçue comme un pays surendetté et mal géré.

Le 2 décembre dernier, le rendement des obligations grecques est tombé en-dessous de celui des obligations françaises. Le rendement des obligations françaises est aujourd’hui supérieur de 0,8 point de pourcentage à celui des obligations allemandes, la référence de la zone euro. Il s’agit du plus grand écart depuis le quasi-effondrement de l’euro en 2012. La France subit les conséquences de la dérive de son déficit public, qui devrait dépasser 6 % du PIB en 2024. Le FMI n’anticipe pas d’amélioration notable de la situation budgétaire française avant la fin de la décennie. La dette publique, estimée à 115 % du PIB en 2024, serait de 17 points de pourcentage supérieure à son niveau de 2018 et pourrait dépasser 124 % d’ici 2029. Les paiements d’intérêts sur la dette représenteraient 2,9 % du PIB en 2030, contre 1,9 % en 2024, à condition que la croissance reste au minimum stable. Or, Goldman Sachs a récemment révisé à la baisse ses prévisions de croissance pour la France, à seulement 0,7 % en 2024. Si cette projection se confirme, les paiements d’intérêts augmenteraient encore, aggravant davantage la dette publique.

Des dépenses publiques sans retour à l’équilibre

La France n’a pas été le seul pays à augmenter ses dépenses publiques face aux crises récentes, mais elle se distingue par son incapacité à revenir à une situation budgétaire comparable à celle d’avant 2020. Entre 2020 et 2022, les gouvernements ont dépensé davantage pour soutenir leur économie et leur population que durant la crise financière de 2007-2009, redoutant que l’épidémie de Covid et la guerre en Ukraine ne provoquent un choc économique majeur. Cette réaction a parfois été excessive, avec une multiplication des plans de relance. La montée des partis populistes a également favorisé le recours accru aux dépenses publiques, rendant politiquement difficile l’adoption de plans d’assainissement budgétaire. En témoigne l’incapacité de la France à faire adopter un budget pour 2025. Le plan français de restauration des comptes publics, porté par Michel Barnier, se voulait ambitieux mais limité. Il prévoyait une réduction du déficit public de 0,5 point de PIB, ce qui aurait été un exploit en période de faible croissance, tout en évitant une véritable réduction des dépenses. L’objectif principal était une simple décélération des dépenses, l’effort reposant surtout sur les contribuables. Cependant, même les rares économies prévues ont suscité une forte opposition. Les retraités, les agriculteurs, les collectivités locales et le secteur judiciaire ont obtenu des concessions des pouvoirs publics, rendant l’effort budgétaire difficilement tenable. La chute du gouvernement de Michel Barnier et le report de l’adoption du budget risquent d’aggraver le déficit public. Les pensions de retraite seront revalorisées de 2,2 % conformément à la législation, engendrant un surcoût d’environ 6 milliards d’euros pour les régimes de base. Parallèlement, les recettes de l’impôt sur le revenu devraient augmenter en raison de la non-indexation du barème.

Une croissance fragilisée

La croissance économique pourrait s’effriter dans les mois à venir, pénalisée par un climat d’attentisme et par les difficultés économiques de l’Allemagne. Les crises atteignent généralement la France avec un décalage par rapport aux autres pays européens, en raison du poids des dépenses publiques, qui amortissent temporairement les chocs. Cependant, ce même poids ralentit le retour à une croissance durable, plaçant la France en décalage par rapport à ses voisins.

Pas de crise financière imminente, mais des conditions strictes

Malgré ses problèmes politiques et économiques, la France ne semble pas menacée par une crise financière immédiate. Les banques françaises restent solides et la Banque centrale européenne (BCE) a réaffirmé son soutien à la dette des pays membres. Toutefois, pour bénéficier d’un éventuel rachat d’obligations par la BCE en cas d’élargissement des écarts de