Par Asterès et eToro

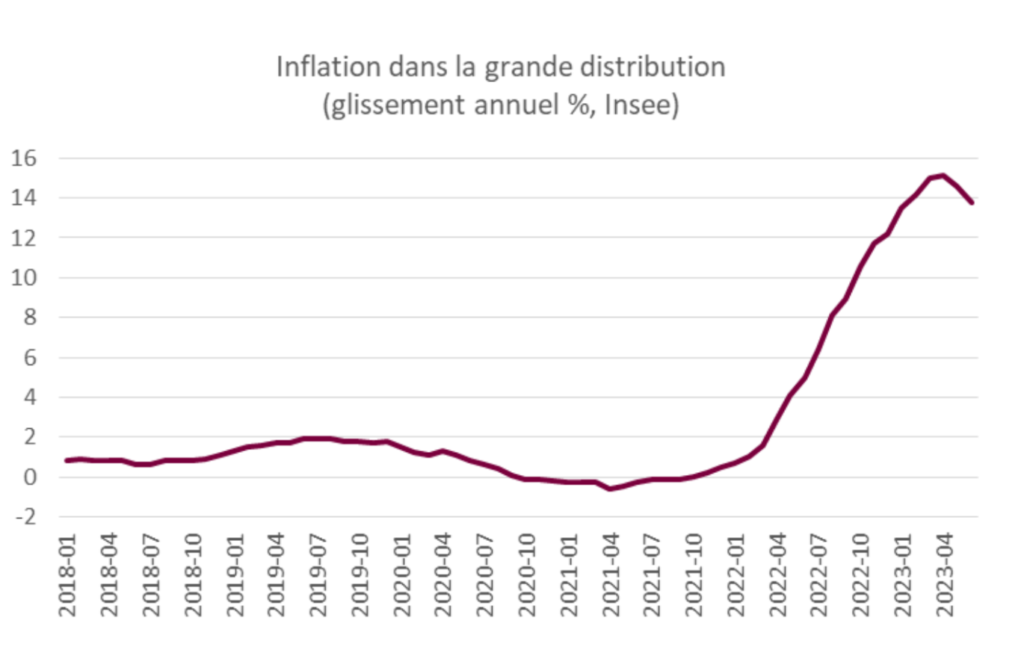

L’inflation sur les produits de grande consommation vendus en grande distribution s’est légèrement repliée en juin 2023, à 13,8 % en glissement annuel. Cette tendance baissière devrait se prolonger à l’été et à l’automne, dans le sillage de la baisse générale du prix des matières premières et du ralentissement de l’inflation sur les prix de production.

■ Après un pic à 15,1 % en avril, l’inflation en grande distribution poursuit sa baisse entamée en mai. Cette tendance concerne l’ensemble des types de produits, alimentaires ou non.

🢩 Alors qu’elle était historiquement faible, l’inflation sur les produits de grande consommation vendus en grande distribution a bondi en 2022, jusqu’à atteindre 15% au printemps 2023. Le pic semble désormais dépassé, après deux mois de baisse de l’inflation en glissement annuel. L’inflation sur les produits de grande consommation vendus hors grande distribution suit une tendance similaire.

🢩 Les boissons, viandes, autres produits alimentaires ou le non-alimentaire vendu en grande distribution (entretien et hygiène-beauté) suivent une tendance globalement similaire : une hausse brutale de l’inflation jusqu’à atteindre environ 15 % au printemps, puis une légère baisse enclenchée en avril qui se poursuit en mai. L’inflation en grande distribution est similaire à l’inflation alimentaire totale (vendue en grande distribution ou non) : une légère baisse à 13,7 % en juin après avoir atteint 15 % en avril.

■ L’inflation en grande distribution devrait continuer sa tendance baissière à l’été et à l’automne 2023 du fait d’évolutions lourdes qui s’observent depuis plusieurs mois, comme la baisse globale du prix du gaz ou la chute de l’inflation sur les prix de production (prix sortie d’usine).

🢩 L’inflation sur les prix alimentaires en grande surface devrait baisser dans les mois prochains. En effet, on observe en amont de la chaîne de production un fort recul du rythme de la hausse des prix. Les prix de production « sortie de ferme » sont même en baisse de près de -10 % en glissement annuel en mai.

🢩 L’inflation devrait également baisse sur les prix en grande surface hors alimentation. En effet, l’inflation industrielle en sortie d’usine (prix de production), après avoir atteint près de 30 % à l’été 2022, est retombée à 3,4 % en mai 2023.

L’inflation aux États-Unis : La publication des derniers chiffres

L’inflation a maintenant ralenti pendant 12 mois consécutifs. La Fed est toujours sur la voie d’un atterrissage en douceur, ce qui permet aux investisseurs d’envisager l’avenir avec optimisme. Nous sommes particulièrement encouragés par le ralentissement de l’inflation des services, qui est désormais presque en ligne avec l’IPC global. La Fed cherche à faire baisser les prix des services et, jusqu’à présent, ses efforts portent leurs fruits.

Ce rapport sur l’IPC est également une bonne nouvelle pour l’Américain moyen, qui est écrasé par l’inflation depuis plus d’un an. Les prix des denrées alimentaires et des loyers ont sensiblement baissé au cours des derniers mois, ce qui a allégé la pression exercée sur les ménages à revenus faibles et moyens. Mieux encore, les salaires augmentent désormais plus rapidement que les prix. Les gens découvrent qu’ils peuvent se permettre davantage dans leur budget mensuel. Powell ne peut pas faire mieux que d’enfiler l’aiguille, et les investisseurs sont clairement soulagés

Bien entendu, le risque de récession reste important. L’inflation ralentit rapidement, en partie parce que les entreprises s’attendent – ou constatent – une baisse de la demande. Et si le marché de l’emploi est solide, certaines de ses composantes s’affaiblissent. Nous nous attendions à ce que cela se produise étant donné les hausses de taux agressives de la Fed, mais il s’agit toujours d’un processus douloureux en cours

Ce rapport mérite d’être célébré, mais il n’est peut-être pas encore temps de crier victoire. La Fed est toujours censée maintenir les taux à un niveau élevé jusqu’à ce que l’inflation progresse, et elle n’a aucune raison de les abaisser à moins que le marché de l’emploi ne montre des signes de récession.

Rester sur la défensive en conservant des entreprises de qualité dans des secteurs sensibles aux taux d’intérêt. La dynamique des marchés haussiers peut être forte et le risque d’une inflation durablement élevée disparaît peu à peu. Les bonnes nouvelles ne manquent pas, mais il ne faut pas oublier que les effets du resserrement de la politique monétaire de la Fed sur l’économie ne se sont pas encore fait pleinement sentir.