par Aline Goupil-Raguénès

• Les politiques chaotiques de Donald Trump tant sur le plan du commerce mondial que sur la remise en cause des

institutions et des alliances stratégiques affectent l’ordre économique mondial et pèsent sur la confiance dans le dollar ;

• Les investisseurs tendent ainsi à se désengager des actifs américains ce qui constitue une opportunité pour l’Europe ;

• Pour Christine Lagarde, « C’est le moment pour un « euro mondial », pour Kristalina Georgieva, la directrice générale du

FMI, c’est « une formidable opportunité » pour l’euro et « Renforcer le rôle international de l’euro » était à l’ordre du

jour du dernier sommet européen ;

• Pour cela, l’UE doit approfondir le marché unique pour accroître sa productivité, créer l’union de l’épargne et des

investissements pour disposer d’un marché de capitaux profond et liquide, et développer le marché des obligations

européennes pour qu’elles deviennent l’actif sûr de référence et rivalisent avec les obligations du Trésor américain.

• La revue des marchés : Les marchés en lévitation à la clôture semestrielle

par Axel Botte

• Etats-Unis : la croissance revue en baisse à -0,5 % au T1 2025 ;

• Fed : Bowman rejoint Waller évoquant une baisse des taux possible dès juillet ;

• La pentification reste une tendance lourde ;

• Les actifs risqués saluent les espoirs d’allègement de la Fed.

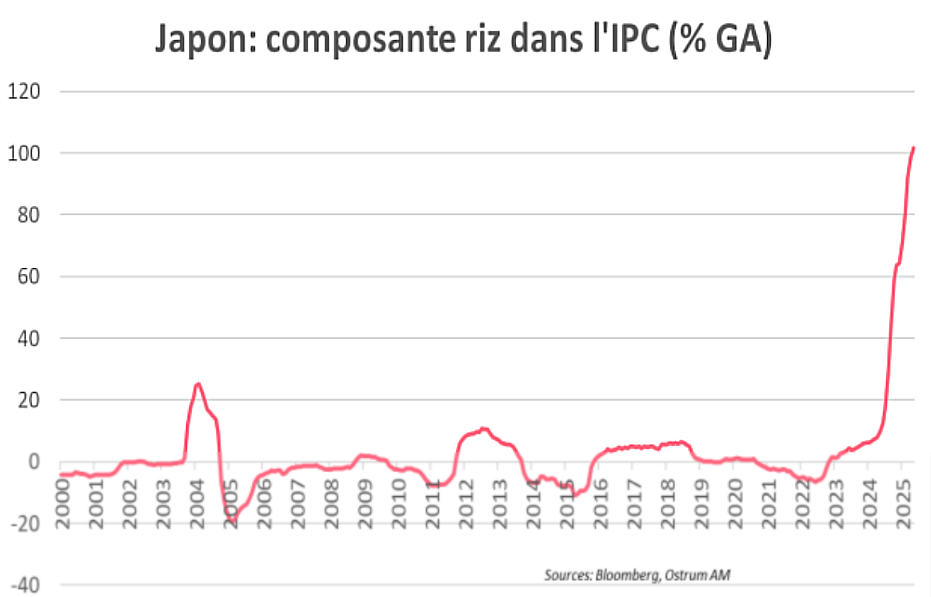

Le graphique de la semaine

Le prix du riz au Japon a plus que doublé en mai à 101,7 % GA, soit la plus forte hausse en 50 ans. Cela est lié à une pénurie de la céréale à cause des mauvaises récoltes en 2023 et d’une forte consommation liée au tourisme favorisé par la dépréciation du yen.

Le riz est un sujet brûlant au Japon qui a même coûté un poste au ministre de l’Agriculture qui s’était vanté de le distribuer gratuitement à ses partisans.

La crise du riz semble néanmoins se résorber grâce au riz américain et sud-coréen qui devraient faire baisser les prix. En Avril, le Japon a importé pour la première fois depuis 1999 du riz sud-coréen ! La crise du riz risque également de peser sur le scrutin des élections de juillet.

Les politiques chaotiques de Donald Trump tant sur le plan du commerce mondial que sur la remise en cause des institutions et des alliances stratégiques affectent l’ordre économique mondial et pèsent sur la confiance dans le dollar. Les investisseurs tendent ainsi à se désengager des actifs américains, ce qui constitue une opportunité pour l’Europe. Pour Christine Lagarde : « C’est le moment pour un “euro mondial” » et de nombreux membres de la BCE se sont exprimés en ce sens ; pour Kristalina Georgieva, la directrice générale du FMI, c’est « une formidable opportunité » pour l’euro et « Renforcer le rôle international de l’euro » était à l’ordre du jour du récent sommet européen. Pour cela, l’Union européenne doit adopter les réformes nécessaires. Il s’agit, en particulier, de développer le marché des obligations européennes pour que celles-ci deviennent un actif sûr de référence capable de rivaliser avec les obligations du Trésor américain.

Baisse de la confiance dans le dollar

Les politiques commerciales et économiques erratiques de Donald Trump ont affaibli le dollar. Depuis le début de l’année, l’indice DXY (taux de change du dollar par rapport à un panier de six devises) a perdu 10,4 %. Une rupture s’est opérée le 2 avril dernier avec le « liberation day » et l’annonce par Donald Trump d’une nette hausse des tarifs douaniers vis-à-vis de l’ensemble de ses partenaires commerciaux. Le dollar et les taux suivent depuis des évolutions divergentes alors qu’ils sont normalement bien corrélés. L’indice DXY a baissé de 6,4 % depuis le 2 avril, pour s’établir au plus bas depuis mars 2022, alors que le taux à dix ans américain a évolué entre 4,2 % et 4,6 %. La baisse du dollar traduit les inquiétudes des investisseurs vis-à-vis de l’économie américaine depuis le retour de Trump à la Maison-Blanche. Les taux longs n’ont pas baissé en raison des craintes liées à « la grande et belle loi » budgétaire et à la hausse colossale des déficits et de la dette publique qu’elle va engendrer. Selon le Financial Times, les sorties nettes des fonds obligataires à long terme américains ont atteint près de 11 milliards de dollars au deuxième trimestre, les plus importantes depuis début 2020 et l’éclatement de la crise du Covid-19. Cela contraste avec les douze trimestres précédents lorsque les entrées nettes étaient en moyenne à 20 milliards de dollars.

Le dollar a baissé de 10 % depuis le début de l’année reflétant une moindre confiance de la part des investisseurs en raison des politiques chaotiques de Donald Trump.

Les investisseurs se désengagent des actifs américains.

Les gestionnaires de réserves internationales souhaitent réduire la part du dollar au profit de l’euro notamment.

Dans la même veine, la dernière enquête de l’OMFIF (Forum officiel des institutions monétaires et financières) sur les investisseurs publics mondiaux révèle que les gestionnaires de réserves des banques centrales veulent se désengager progressivement du dollar pour se tourner vers d’autres devises comme l’euro et le yuan. Le dollar est la seule devise dont la demande nette a baissé en 2025 alors qu’elle a augmenté pour les autres devises et en particulier l’euro : 16 % des gestionnaires interrogés souhaitent augmenter leurs réserves en euros au cours des douze à vingt-quatre mois, contre 7 % en 2024. Pour le dollar, cette part a diminué pour s’établir à 5 % en 2025, contre 18 % en 2024. Pour 80 % des gestionnaires de réserves, le risque géopolitique est l’un des trois plus importants facteurs affectant leurs décisions d’investissement à long terme, devant l’inflation, les taux d’intérêt réels et le changement technologique.

Pour le moment, il n’y a pas d’alternative crédible au dollar

Si les investisseurs ont tendance à se désengager du dollar, ils n’ont, pour le moment, pas d’autres alternatives crédibles. Selon le dernier rapport de la BCE sur le rôle international de l’euro, la part du dollar dans les réserves de change mondiales baisse depuis 2011, mais celui-ci reste prédominant. Le billet vert représente 58 % des réserves de change internationales en 2024, contre 68 % en 2011, soit un plus bas depuis 1994. L’euro arrive en deuxième position avec 20 % des réserves de change. Sa part est restée relativement stable depuis 2011, sans profiter de la baisse de celle du dollar. Les parts du yen et du yuan ont progressé pour représenter respectivement 5,8 % et 2,2 % des réserves de change mondiales. La part des réserves en devises non traditionnelles comme le dollar canadien ou australien a sensiblement augmenté depuis la crise du Covid-19 et l’invasion de l’Ukraine, ces pays présentant de bons fondamentaux économiques et concentrant 60 % de l’offre mondiale d’obligations souveraines notées AAA en 2024.

Les banques centrales privilégient l’or après le dollar, l’euro arrive en 3ᵉ position

En tenant compte des effets de valorisation, c’est l’or qui arrive en deuxième position dans les réserves de change mondiales, derrière le dollar et devant l’euro. La part de l’or s’élève à 20 % en 2024 contre 18 % pour l’euro, selon la BCE. Cela traduit une forte demande de la part des banques centrales et une hausse du prix de l’once d’or de 30 % sur l’année. Les banques centrales détiennent presque autant d’or qu’en 1965, durant Bretton Woods. Ainsi, si les banques centrales se désengagent du dollar, elles ne privilégient pas pour autant l’euro, dont la part dans les réserves de change reste globalement stable. Elles préfèrent se reporter sur l’or.

Nécessité de réformes pour renforcer le rôle de l’euro sur le plan international

Dans un discours prononcé le 26 mai à Berlin puis repris dans un article du Financial Times, Christine Lagarde met en avant le fait que l’euro dispose de tous les ingrédients pour renforcer son rôle international, mais elle insiste sur la nécessité de réaliser des réformes afin de renforcer trois piliers fondamentaux : la crédibilité géopolitique, la résilience économique et l’intégrité juridique et institutionnelle.

Si la part du dollar dans les réserves de change mondiales baisse, il reste prédominant : 58 %, contre 20 % pour l’euro.

En tenant compte des effets de valorisation, l’or dépasse l’euro et arrive en deuxième position dans les réserves de change mondiales.

Renforcer la crédibilité géopolitique

L’Europe occupe une place majeure dans le commerce mondial, ce qui est l’une des conditions pour devenir une monnaie de référence mondiale. C’est le premier partenaire commercial mondial : l’UE est le premier partenaire commercial de 72 pays représentant près de 40 % du PIB mondial. La part de l’euro dans les monnaies de facturation est de 40 %, équivalente à celle du dollar et le double de la part de l’euro en tant que réserves de change. Une monnaie qui gagne en importance dans la facturation commerciale voit son rôle dans le secteur bancaire et en tant qu’actif de réserve se renforcer de manière auto-entretenue. L’augmentation de la demande pour cette monnaie améliore sa réputation en tant que réserve de valeur et encourage davantage d’investisseurs à l’adopter. Pour renforcer ce pilier, l’UE peut conclure davantage d’accords commerciaux en promouvant le libre-échange sur la base d’un accord gagnant-gagnant, à contrario des États-Unis actuellement.

Dans ce cadre, Ursula von der Leyen a proposé, le 26 juin, que l’UE se joigne aux 11 autres pays du CPTPP (Partenariat transpacifique global et progressiste : traité de libre-échange entre 11 pays asiatiques) pour former une institution afin de remplacer l’OMC, celle-ci montrant ses limites en ne parvenant pas à contenir les tensions commerciales. Cela rendrait possible le libre-échange avec un grand nombre de pays, basé sur le respect de règles communes.

La BCE vise également à augmenter la part de l’euro dans les facturations en facilitant les paiements transfrontaliers en euros et en développant un potentiel euro numérique. Enfin, la BCE accorde des lignes de swap et de repos aux partenaires commerciaux clés pour les protéger de pénuries de liquidités en euros à l’étranger et assurer la transmission de sa politique monétaire. Cela les encourage à effectuer davantage de transactions en euros.

Un autre facteur très important sur le plan géopolitique réside dans la capacité du pays à nouer des partenariats militaires solides. Dans un article du NBER (National Bureau of Economic Research) https://www.nber.org/system/files/working_papers/w24145/w24145.pdf, B. Eichengreen, A. J. Mehl et L. Chitu constatent que les alliances militaires augmentent la part d’une monnaie dans les réserves de change d’un pays partenaire de 30 points de pourcentage. Les garanties de sécurité des États-Unis envers ses partenaires commerciaux ont clairement contribué à la domination du dollar depuis la Seconde Guerre mondiale. La moindre présence des États-Unis dans l’OTAN et l’engagement des pays de l’UE à porter à 5 % de leur PIB les dépenses dans la défense et le militaire d’ici 2035 vont contribuer au renforcement de l’euro sur la scène internationale.

Renforcer la résilience économique

C’est le domaine dans lequel l’UE doit être la plus active compte tenu de l’ampleur des réformes à réaliser. Christine Lagarde indique que pour développer le rôle de l’euro à l’international, la zone euro doit avoir « une forte croissance, pour attirer les investissements ; des marchés de capitaux profonds et liquides, pour soutenir les grandes transactions, et une offre suffisante d’actifs sûrs ».

Approfondir le marché unique

Or, comme l’a clairement révélé le rapport de Mario Draghi, la croissance de la zone euro est durablement plus lente que celle des États-Unis et la Chine connaît dans le même temps un fort rattrapage. Cela est lié au ralentissement plus prononcé de la productivité de l’UE en raison d’un écart d’innovation particulièrement marqué dans les technologies de pointe. Ainsi, depuis 2000, la productivité des États-Unis a progressé près de deux fois plus vite que celle de la zone euro et les marchés américains ont offert en moyenne des rendements près de cinq fois plus élevés que les marchés européens. Un approfondissement du marché unique des biens et services se révèle donc nécessaire.

L’UE peut conclure davantage d’accords commerciaux sur la base d’un accord gagnant-gagnant.

La BCE vise à faciliter les paiements transfrontaliers en euro et accorde des lignes de swap en euros aux partenaires commerciaux clés.

Les alliances militaires augmentent la part d’une monnaie dans les réserves de change d’un pays partenaire de 30 points de pourcentage selon des estimations.

Créer l’union de l’épargne et des investissements

Une croissance forte ne sera pas suffisante pour attirer les capitaux étrangers. Le marché des capitaux doit être profond et liquide. Or, ce dernier se révèle toujours très fragmenté au sein de l’UE : « 60 % des investissements boursiers des ménages vont vers les marchés du pays d’origine, même s’il peut y avoir de meilleures opportunités à l’étranger ». L’UE doit « alléger les contraintes réglementaires et construire une union des marchés de capitaux robuste » avec la création de l’union de l’épargne et des investissements. Cela améliorerait les flux de capitaux entre les États membres, optimiserait l’allocation des ressources et favoriserait finalement la croissance économique et la stabilité au sein de la zone euro. En créant un environnement financier plus intégré, l’euro pourra renforcer son rôle à l’international.

Rendre les obligations souveraines de l’UE un actif sûr de référence

Christine Lagarde fait référence à des estimations indiquant que l’encours de dettes souveraines notées au moins AA représente plus de 100 % du PIB des États-Unis contre un peu moins de 50 % en zone euro, alors que le ratio dette publique sur PIB est de 124 % aux États-Unis et de 89 % en zone euro. Selon elle, des financements joints d’actifs stratégiques, comme la défense, pourraient créer davantage d’actifs sûrs. Sur ce point, il semble qu’elle n’insiste pas assez sur le rôle central que doit jouer un actif sûr de référence pour capter les capitaux étrangers et renforcer le rôle de l’euro à l’international.

Les obligations européennes émises par l’UE pourraient remplir ce rôle mais le marché, bien qu’en nette progression depuis 2020 avec les programmes NextGenerationEU et SURE, est d’une taille limitée. Fin 2026, lorsque le programme NextGenerationEU sera terminé, l’UE devrait avoir émis près d’un billion d’euros, soit la taille équivalente du marché espagnol. Le programme SAFE, destiné à financer les dépenses militaires des pays qui souhaiteraient y consacrer une partie de leur budget au-delà des 3 % du PIB, pourrait débuter dès 2025 et se terminer en décembre 2030. Sa taille est limitée : 150 milliards d’euros.

Bien que notées AAA par cinq agences de notation, dont Fitch et Moody’s, les obligations européennes se traitent au même niveau que les taux portugais : 2,97 %, contre 2,58 % pour les taux allemands. Cela vient du fait que les émissions nettes de NextGenerationEU se terminent fin 2026, ce qui crée de l’incertitude pour les investisseurs au-delà de cette date. Les remboursements se termineront en 2058. C’est la raison pour laquelle les obligations de l’UE sont classifiées comme des obligations supranationales par ICE et MSCI et ne sont pas intégrées dans les indices obligataires souverains, ce qui réduit la demande de la part des investisseurs et se traduit par des taux plus élevés.

Pour financer les investissements publics massifs à réaliser dans le domaine de la défense et du climat, Mario Draghi a recommandé de continuer d’émettre des actifs communs sûrs, mais de manière plus régulière, sur le modèle de NextGenerationEU. Il a également suggéré de reporter les remboursements de NextGeneration pour augmenter les ressources disponibles de la Commission européenne.

Depuis 2000, la productivité des États-Unis a progressé près de deux fois plus vite que celle de la zone euro et les marchés américains ont offert en moyenne des rendements près de cinq fois plus élevés que les marchés européens.

Nécessité de développer le marché des obligations de l’UE pour disposer d’un actif sûr de référence.

La fin de NextGenerationEU en 2026 crée de l’incertitude pour les investisseurs…

… et ne permet pas d’intégrer les obligations de l’UE dans les indices obligataires souverains.

Mario Draghi a recommandé de continuer d’émettre des actifs communs sûrs pour financer les investissements dans la défense et le climat.

Pour Olivier Blanchard et Angel Ubide, il faut aller plus loin en créant un marché liquide et profond pour les obligations de l’UE rivalisant avec le marché du Trésor américain (https://www.piie.com/blogs/realtime-economics/2025/now-time-eurobonds-specific-proposal). Pour cela, il faut significativement augmenter la taille du marché des obligations de l’UE. La hausse des émissions liées au financement des dépenses militaires ne serait pas suffisante ; elle n’augmenterait la taille du marché que d’1 % du PIB de l’UE par an. Les auteurs proposent de remplacer une portion du stock des obligations nationales par des obligations de l’UE, celles-ci seraient considérées comme « senior ». Ils suggèrent de réaliser l’échange d’obligations nationales par des « obligations bleues » jusqu’à 25 % du PIB, soit 5 trillions d’euros, pour être en mesure d’assurer une liquidité suffisante sans créer de problème de sécurité.

Intégrité institutionnelle et juridique

La confiance des investisseurs dans une monnaie de réserve dépend des institutions et des politiques qui la soutiennent. Christine Lagarde met en lumière les atouts de l’UE en la matière : le respect de l’État de droit et l’indépendance des institutions, comme la BCE. Cela contraste avec les pressions actuelles exercées par Donald Trump sur la Fed et le non-respect de certaines lois aux États-Unis.

Pour ne pas bloquer des décisions qui se révèlent clés pour l’UE, Christine Lagarde suggère de réformer le cadre institutionnel en ayant recours au vote à la majorité qualifiée dans certains domaines afin qu’un seul veto ne menace pas les intérêts des 26 autres États membres. « Cela nous permettrait d’agir de manière décisive en tant qu’Europe unie. Nous serions alors dans une position beaucoup plus forte pour défendre et maintenir nos valeurs et, par conséquent, pour défendre et maintenir la confiance mondiale dans notre monnaie. »

Conclusion

La baisse de la confiance dans le dollar liée aux politiques erratiques de Donald Trump constitue une opportunité pour renforcer l’euro sur la scène internationale. Pour cela, l’UE doit approfondir le marché unique pour accroître sa productivité, créer l’union de l’épargne et des investissements pour disposer d’un marché de capitaux profond et liquide et faire des obligations européennes l’actif sûr de référence pour rivaliser avec les obligations du Trésor américain.

Aline Goupil-Raguénès