En baissant ses taux de 0,25%, faisant notamment passer le taux de dépôt de 4,00% à 3,75%, la BCE a confirmé jeudi 6 juin les pré-annonces effectuées par la quasi-totalité des membres de son comité de politique monétaire au cours des dernières semaines.

La BCE a toutefois relevé de 0,2% son anticipation d’inflation sous-jacente pour 2025 et repoussé d’un trimestre (à fin 2025) le moment où elle pense ramener l’inflation à sa cible. Dans son discours, Christine Lagarde a également insisté sur le fait qu’il s’agissait surtout d’un « ajustement à la baisse du caractère restrictif de la politique monétaire », plutôt que du début d’un cycle d’assouplissement monétaire.

Le communiqué de la BCE a également insisté sur le fait que la BCE ne s’engageait pas à l’avance sur une trajectoire de taux, reprenant une expression fréquement utilisée par Jean-Claude Trichet, un peu moins par Mario Draghi, attaché à la « forward guidance ». L’approche de la BCE dépendra des données économiques et la politique monétaire devrait rester restrictive pour un certain temps.

On retiendra du discours de Christine Lagarde que la BCE juge les taux actuels comme très supérieurs au taux « neutre » pour l’activité et l’inflation. Toutefois, si l’activité continue de se redresser dans les prochains mois, cela pourrait amener la BCE à juger que le taux neutre est en fait plus élevé.

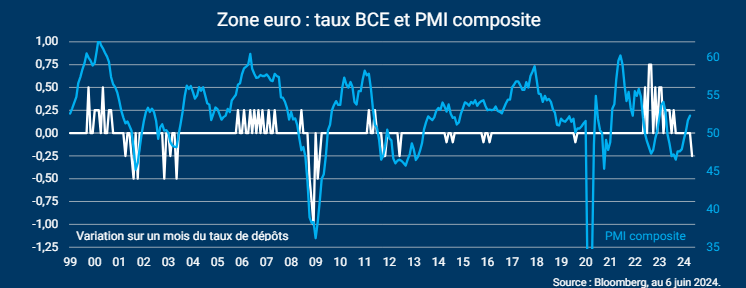

Comme le montre le graphique ci-dessus, lorsque l’inflation globale s’orientait vers 0%, la BCE n’a jamais baissé ses taux lorsque l’indice PMI composite était supérieur au niveau actuel (exception faite de la période 2014-2016). Au delà de la question de l’inflation, si l’activité économique continue de se redresser, l’ampleur totale du cycle de baisse des taux, actuellement attendue autour de 150 points de base, pourrait donc être réévaluée. Autant de raisons, pour la BCE, de ne pas trop s’engager.