Par BENJAMIN MELMAN Global Chief Investment Officer, Asset Management

Les marchés d’actions sont globalement en nette hausse depuis le début de l’année mais cette solidité s’étiole après analyse tant ces progressions sont concentrées sur quelques grosses valeurs aux États-Unis (et dans une moindre mesure en Europe). Si l’indice S&P 500 est en hausse de plus de 8% depuis le début de l’année, sa version equal weighted a une performance nulle, pointant une fragilité intrinsèque qui vient en partie des résultats des entreprises mais aussi des incertitudes macro-économiques.

LA LIQUIDITÉ DES BANQUES CENTRALES DEVRAIT SE CONTRACTER

Certes, l’environnement économique semble en lévitation tant le ralentissement de l’activité et de l’inflation se met en place relativement lentement aux États Unis comme en Europe, l’emploi comme les salaires restant encore dynamiques. Les résultats des entreprises du premier trimestre ont d’ailleurs finalement été supérieurs aux attentes et tout particulièrement en Europe. Pour autant, le durcissement des conditions d’octroi de crédit bancaire, la moindre demande de crédit dont attestent les enquêtes de la Fed et de la BCE ou bien le troisième mois consécutif de baisse de l’enquête allemande ZEW laissent peu de doutes sur la dégradation à venir de la conjoncture. La question de la récession dont tout le monde parle et qui a été jusqu’ici repoussée reste ainsi ouverte.

Le risque de crise bancaire aux États-Unis est contenu mais reste encore fragile : si les banques régionales américaines poursuivent un impressionnant repli en Bourse, les dépôts bancaires s’effritent mais ne plongent pas. De même, si les spreads sur les CMBS1 s’écartent, l’immobilier commercial étant identifié comme un facteur de risque important, la crise se déroule pour l’heure sans trop de heurts avérés.

La liquidité des banques centrales est appelée à se contracter : les banques américaines ne faisant plus appel aux facilités de la Fed et au regard des très maigres réserves du Trésor américain à la Fed, les réserves bancaires devraient retrouver le chemin de la baisse avec le quantitative tightening. En parallèle, la BCE démarre le sien et la Banque du Japon n’a plus à accroître son bilan pour maintenir sa politique de yield curve control, les marchés obligataires nippons se stabilisant.

1. Un commercial mortgage-backed security (CMBS) est une titrisation de crédits hypothécaires commerciaux.

CRISPATIONS AUTOUR DU RELÈVEMENT DU PLAFOND DE LA DETTE AUX ÉTATS-UNIS

La question du plafond de la dette est un sujet de tensions à court terme et sa résolution sera un soulage ment pour les marchés. Nous n’envisageons pas que les États-Unis aillent au défaut mais ne pouvons totalement exclure l’invraisemblable. Et comme évoqué plus haut, une augmentation du plafond de la dette engendrera une reconstitution des liquidités du Trésor auprès de la Fed qui mettra les réserves bancaires sous pression. À une bonne nouvelle pourrait donc voir se succéder une mauvaise.

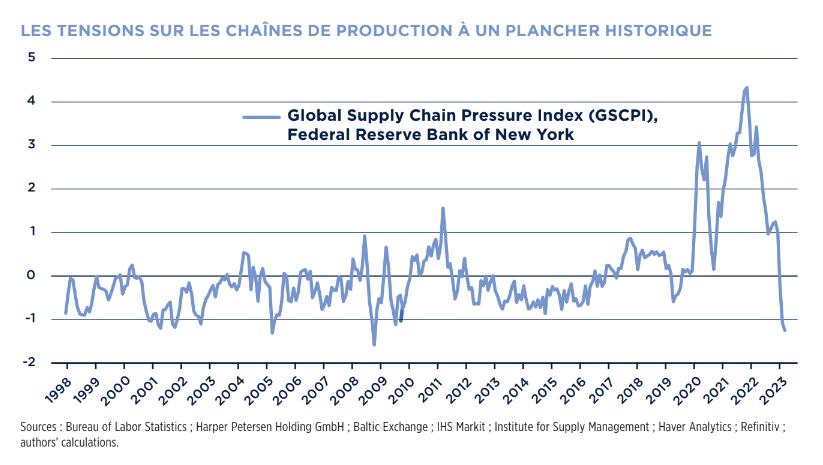

Au total, rien n’invite à sortir pour l’heure d’une exposi tion aux marchés d’actions plutôt prudente mais nous souhaitons rester globalement investi dans la mesure où dans cet environnement se dégradant, on note aussi de bonnes nouvelles qui, si confirmées, pourraient avoir un impact positif. En effet, on constate de meilleurs chiffres d’inflation aux États-Unis pour le mois d’avril, confirmant un début de ralentissement du « noyau dur » (hors énergie, produits alimentaires et loyers) de l’inflation. S’il est trop tôt pour tirer des conclusions, il nous semble possible que la tendance se poursuive : d’abord, les prix de l’énergie, des biens agricoles et du fret sont en net repli, les pressions sur les chaînes de production sont tombées au plus bas historique, les in

dicateurs les plus avancés sur l’emploi (comme l’emploi temporaire, en contraction) pointent une dégradation à venir du marché du travail qui pourrait favoriser une normalisation des salaires.

Ainsi, nous profitons de la remontée récente des ren dements pour renforcer le poids de l’obligataire dans nos portefeuilles dans l’idée que si la désinflation se confirme bien aux États-Unis, les marchés obligataires en bénéficieront et que le cas échant, ils serviront de protection (sauf si l’inflation devait repartir, ce qui nous semble improbable). Les actions chinoises, au profil encore heurté, restent pour nous un réservoir de surperformance, la reprise s’affirmant et la situation sociale, dont atteste le très fort taux de chômage des jeunes, ne laissant pas d’autres choix au gouvernement que de s’assurer que la conjoncture se redresse. Le principal facteur de risque reste à nos yeux la géopolitique. Nos thèmes de prédilection demeurent la santé, le Big Data profitant à plein de la révolution de l’intelligence artificielle, et le capital humain. Au sein de la poche obligataire, nous conservons une approche diversifiée au sein des ratings en privilégiant toutefois la qualité.

*Vues du comité d’investissement sur la classe d’actifs/zone géographique sur une échelle allant de -/- à +/+. Source : Edmond de Rothschild Asset Management (France). Scores arrêtés au 15/05/2023.

Sources : Bureau of Labor Statistics ; Harper Petersen Holding GmbH ; Baltic Exchange ; IHS Markit ; Institute for Supply Management ; Haver Analytics ; Refinitiv ; authors’ calculations.

À RETENIR

-Légère prudence sur les actions

-Nous renforçons le poids de l’obligataire dans nos portefeuilles

-Les actions chinoises, erratiques, peuvent encore délivrer de belles surprises Nos thèmes de prédilection demeurent la santé, le Big Data profitant à plein de la révolution de l’intelligence artificielle, et le capital humain