Par Johan Van der Biest, Global Head of Thematic Global Equity et Alexandre Pietrzyk, Head of High Yield Research – Candriam

L’IA redessine les industries à une vitesse record,

mais ce boom est-il une bulle,

ou le début d’une transformation durable ?

L’intelligence artificielle (IA) n’est plus un simple mot à la mode : elle est devenue un pilier structurel des marchés. L’innovation s’accélère, les dépenses d’investissement explosent et les investisseurs du monde entier s’y intéressent de près. L’enthousiasme actuel évoque une ruée vers l’or des temps modernes. Pourtant, derrière le battage médiatique se cachent de véritables transformations de long terme dans la manière dont les entreprises créent de la valeur et se font concurrence.

L’an dernier, nous étions très optimistes quant au potentiel de l’IA. Après une nouvelle année de performances remarquables, nous avons mis à jour notre analyse. Notre conclusion ? Nous avons toujours de solides raisons de rester constructifs. Toutefois, plusieurs risques doivent être surveillés de près.

Le boom de l’IA

L’adoption de l’IA ne fait que commencer. Elle automatise déjà les tâches, améliore l’expérience client et permet la mise en place de nouveaux modèles économiques. Toutefois, en juin 2025, 41 % seulement des entreprises américaines déclaraient avoir intégré l’IA dans leurs activités quotidiennes[1]. Le potentiel de déploiement à plus grande échelle dans tous les secteurs reste considérable.

Les tendances d’investissement confirment cette tendance. Les hyperscalers comme Alphabet, Amazon et Meta ne cessent d’injecter des capitaux dans les puces, les centres de données et les infrastructures Cloud, tandis que les gouvernements augmentent leurs dépenses pour rester dans la course. De toute évidence, il ne s’agit plus d’une mode passagère, mais bien d’une course stratégique de long terme.

Parmi les entreprises, l’écart entre les adopteurs précoces et les retardataires se creuse. Celles qui intègrent l’IA dans leurs processus réalisent des gains de productivité, bénéficient d’une meilleure interaction avec leurs clients et ont plus de chances d’attirer des talents. Celles qui n’ont pas de feuille de route claire en matière d’IA risquent de perdre des parts de marché à mesure que la technologie se déploie.

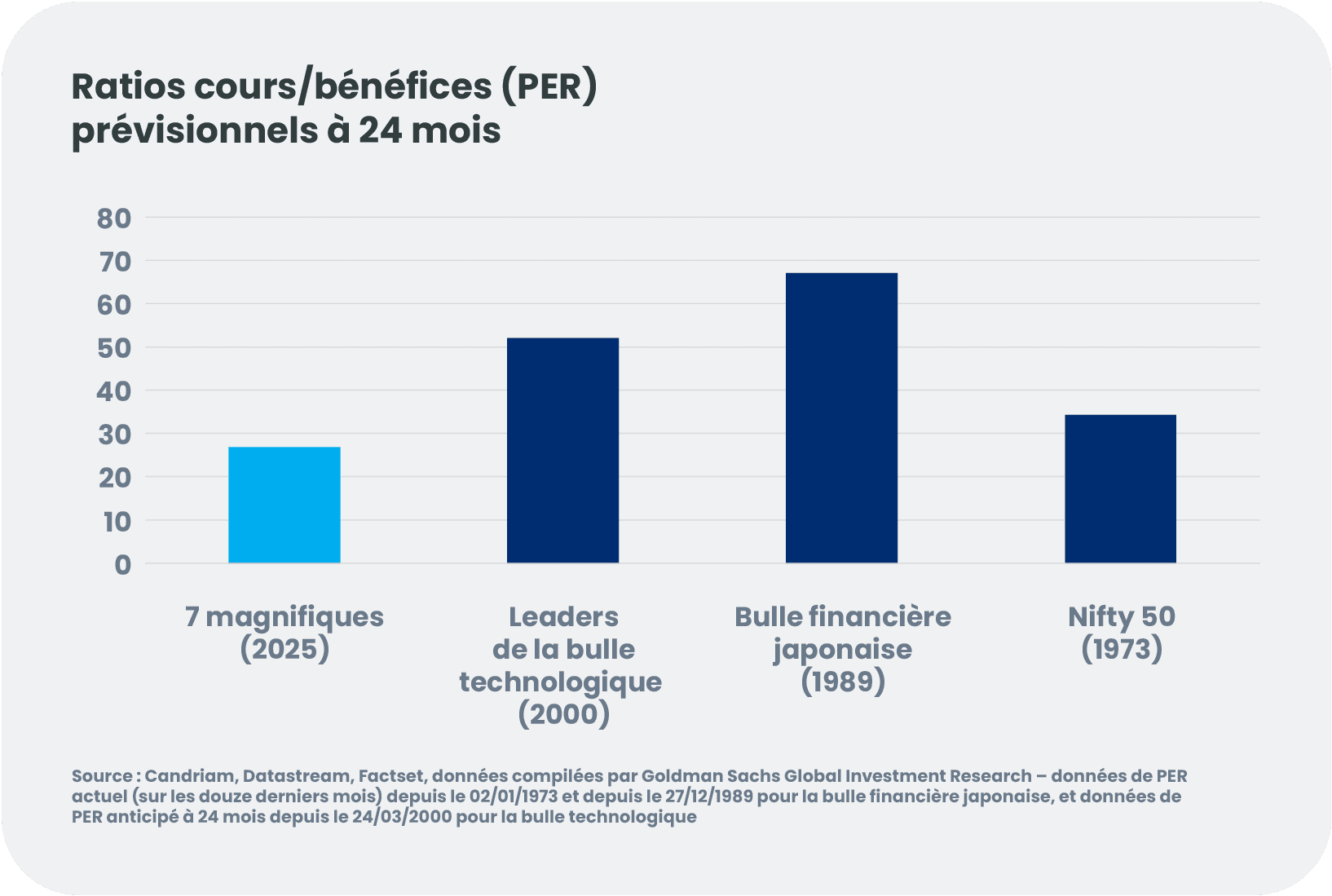

L’IA représente surtout une source de revenus récurrents, et non ponctuels. Chaque requête, mise à jour de modèle et action d’un agent consomme de la puissance de calcul, soutenant ainsi une demande durable pour les infrastructures et les services Cloud. Pourtant, malgré la solide performance des actions, les valorisations au sein de l’écosystème de l’IA sont bien plus raisonnables que celles observées lors de la bulle internet ou d’autres bulles de l’histoire financière, et les bilans sont nettement plus sains.

- « 7 magnifiques » : Nvidia, Microsoft, Apple, Alphabet, Amazon, Meta Platforms, Tesla

- Leaders de la bulle technologique : Microsoft, Cisco Systems, Intel, Oracle, IBM, Lucent, Nortel Networks

- Bulle financière japonaise : Nippon Telegraph and Telephone, Industrial Bank of Japan, Sumitomo Mitsui Banking, Bank of Tokyo-Mitsubishi, Fuji Bank, Dai-Ichi Kangyo Bank, Sakura Bank

- Nifty 50 : IBM, Eastman Kodak, Sears Roebuck, General Electric, Xerox, 3M, Proctor & Gamble

Les raisons de craindre une bulle

L’une des préoccupations croissantes concerne le fait que les contraintes énergétiques pourraient ralentir l’expansion des infrastructures d’IA. Les centres de données consomment déjà d’énormes quantités d’électricité, et les installations américaines pourraient représenter à elles seules 12 % de la demande nationale d’électricité d’ici 2030[2]. Pourtant, les investissements dans de nouvelles capacités de production accusent un retard depuis des années. Si l’offre ne peut pas croître suffisamment vite, certains projets de centres de données pourraient être retardés ou réduits, avec des répercussions en cascade sur l’ensemble de la chaîne de valeur de l’IA.

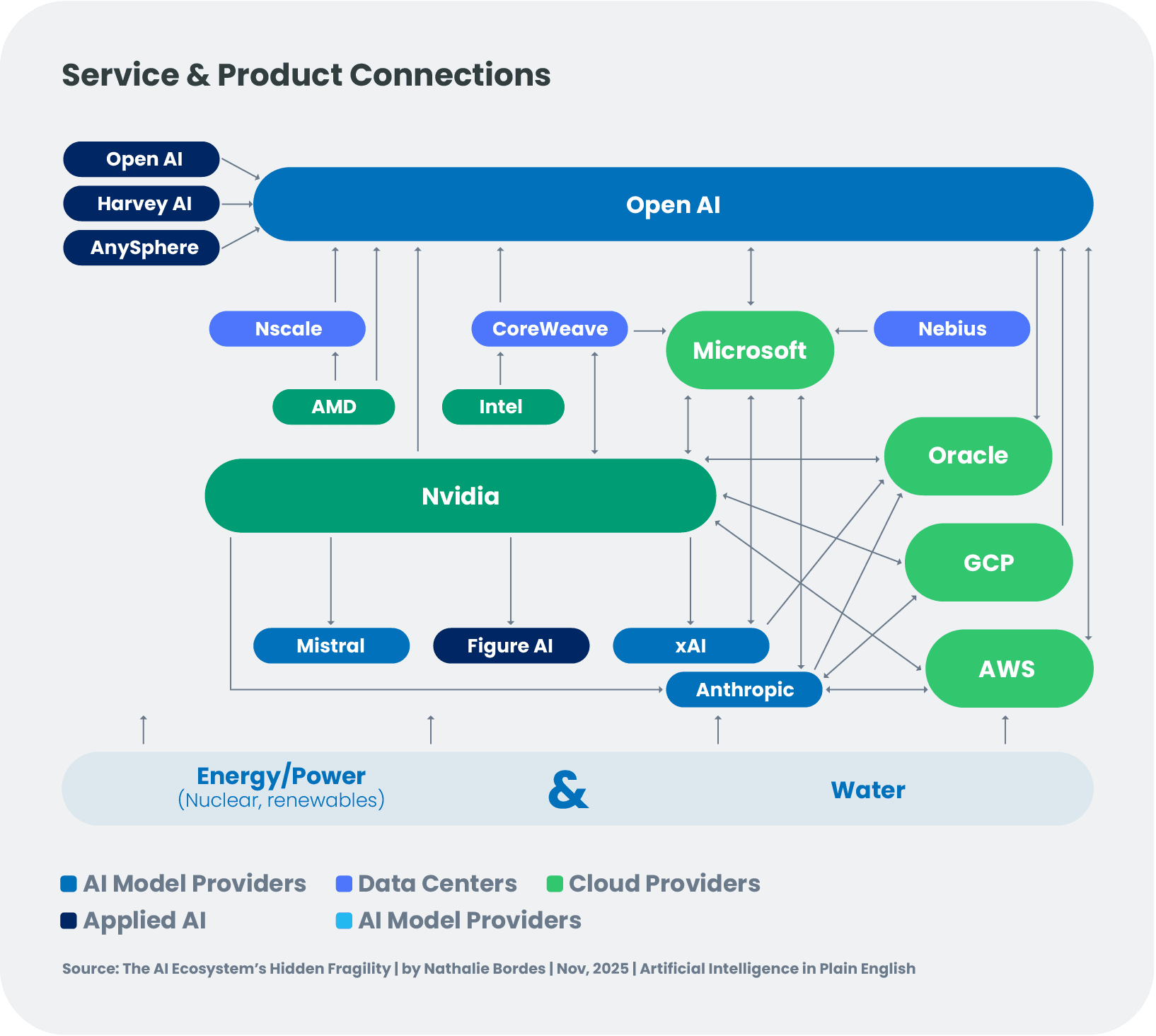

L’interdépendance au sein de l’écosystème de l’IA augmente également. Les entreprises sont de plus en plus liées par des investissements communs, des garanties de dette et des partenariats stratégiques complexes. Bien que cette interconnexion soit propice à l’innovation, elle crée également de nouveaux points de fragilité : en cas de chute d’un acteur majeur, le choc risque de se répercuter sur les fournisseurs, les clients et les investisseurs.

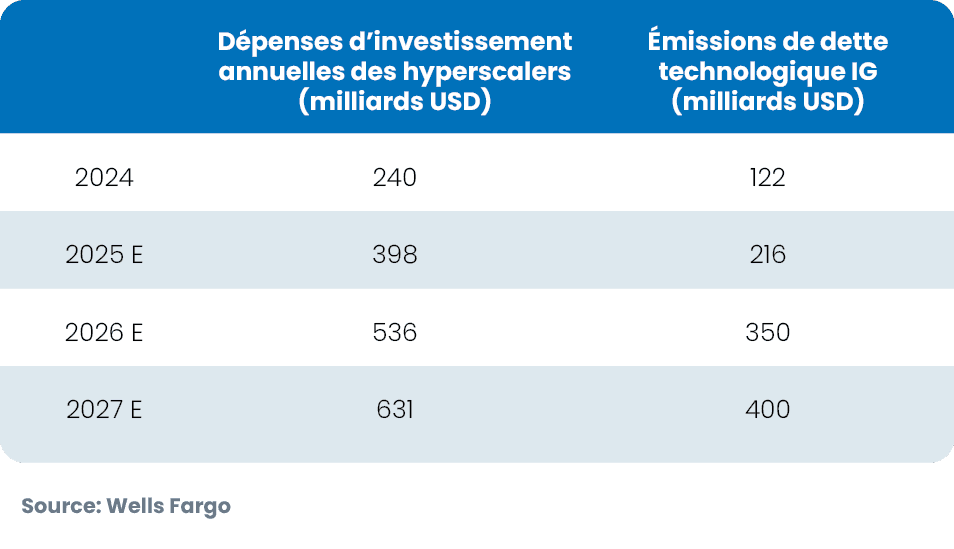

Le financement derrière le boom de l’IA mérite également une attention particulière. L’ampleur des dépenses d’investissement est sans précédent. OpenAI, par exemple, disposerait de plus de 1 400 milliards de dollars d’engagements[3], pour des bénéfices attendus en 2025 d’environ 13 milliards de dollars seulement[4]. Les dépenses d’investissement annuelles des hyperscalers sont passées d’environ 125 milliards de dollars en 2022 à une estimation de 398 milliards de dollars en 2025, et pourraient atteindre 400 à 600 milliards de dollars par an dans les années à venir[5]. Pourtant, les flux de trésorerie internes ne peuvent couvrir qu’environ la moitié des 2 900 milliards de dollars nécessaires à la construction de centres de données d’ici 2028[6], ce qui signifie que le reste devra probablement être financé par les marchés de la dette, introduisant un niveau supplémentaire d’endettement dans un système déjà fortement interconnecté.

Le boom de l’IA n’est pas seulement financé par les marchés actions. Il est également de plus en plus financé par les marchés du crédit.

Financer le déploiement de l’IA : le rôle croissant des marchés du crédit

L’accélération de l’investissement dans l’IA transforme non seulement des secteurs entiers, mais aussi les marchés mondiaux du crédit. Les besoins en dépenses d’investissement dépassent désormais ce que de nombreuses sociétés technologiques peuvent financer par leur génération de trésorerie, ce qui pousse l’écosystème de l’IA à s’appuyer davantage sur la dette.

Investment Grade : des transactions de grande envergure et un paysage en mutation

Les hyperscalers américains ont émis une vague d’obligations de taille record pour soutenir l’expansion de leurs infrastructures. Si des bilans solides ont jusqu’ici soutenu la demande, l’environnement évolue : des coupons plus élevés, des performances plus faibles sur le marché secondaire et un élargissement des spreads reflètent les inquiétudes des investisseurs face à la hausse de l’endettement et aux plans de dépenses pluriannuels. Les émissions cumulées ont déjà dépassé les 120 milliards de dollars.[7].

Cette tendance devrait se poursuivre. Avec des besoins en infrastructures d’IA qui continuent de croître, le secteur est en passe de devenir une composante beaucoup plus importante des indices Investment Grade (IG). Au cours de la seule année à venir, les nouvelles émissions pourraient dépasser 150 milliards de dollars[8] (soit +60 % en glissement annuel), principalement sous l’impulsion des cinq plus grands hyperscalers. Bien que les fondamentaux à long terme restent solides, nous pensons qu’une position légèrement sous-pondérée et sélective est prudente, en particulier sur la partie longue de la courbe.

Haut rendement : l’essor des « Neoclouds »

Une transformation est également en cours sur le marché du haut rendement (High Yield). Une nouvelle génération de fournisseurs d’infrastructures axés sur l’IA, souvent appelés « Neoclouds », parmi lesquels CoreWeave, TeraWulf et Cipher Mining, connaît une montée en puissance rapide afin de fournir des capacités de calcul à forte densité de GPU. Beaucoup sont d’anciens mineurs de cryptomonnaies qui se réorientent vers l’infrastructure IA, en s’appuyant sur les fondements techniques communs entre le minage et l’entraînement de modèles. Les Neoclouds ne se contentent pas de déployer du matériel à grande vitesse. Ils sont également conçus spécifiquement pour les besoins de calcul de l’IA, plutôt que pour l’informatique généraliste. Cela se traduit souvent par une latence plus faible et une meilleure compétitivité économique pour les phases d’entraînement et d’inférence.

Toutefois, cette agilité s’accompagne de risques financiers élevés. Pour financer leur expansion, les Neoclouds s’appuient largement sur la dette et sur des structures adossées à des actifs. Dans certains cas, l’endettement augmente très rapidement : la charge de la dette de CoreWeave devrait passer d’environ 8 milliards de dollars[9] à près de 40 milliards de dollars d’ici 2027. Bien que les contrats clients à moyen terme offrent une certaine visibilité, leur modèle repose sur un accès continu au financement et sur l’hypothèse que les clients renouvelleront leurs contrats ou maintiendront leur demande.

Plus tôt cette année, ce segment a suscité un fort appétit des investisseurs, les opérations de CoreWeave, TeraWulf, Cipher Mining et SoftBank ayant attiré une demande importante. Bien que la technologie ne représente qu’environ 7 % de l’indice HY et qu’elle dispose d’une certaine marge de croissance (même s’il est peu probable que l’on assiste à une envolée similaire à celle du secteur des télécommunications, qui avait bondi de 5 % à 21 % à la fin des années 1990), les émissions sont restées concentrées aux États-Unis, l’activité en Europe étant limitée. Toutefois, le sentiment de marché est devenu plus sélectif. Applied Digital s’est financé à un niveau significativement supérieur aux attentes, les coûts de protection contre les risques de crédit de SoftBank ont atteint des plus hauts sur plusieurs années (hors Liberation Day) et les rendements de CoreWeave ont augmenté, à mesure que les marchés réévaluaient la soutenabilité de son modèle économique. À l’inverse, les émetteurs bénéficiant d’un solide soutien stratégique, notamment de la part de grands partenaires technologiques, se sont montrés plus résilients, mettant en évidence une différenciation croissante en termes de qualité de crédit. Sur le segment du haut rendement, des opportunités subsistent, mais elles nécessitent une analyse rigoureuse et un positionnement sélectif.

Pris ensemble, ces éléments indiquent une phase de maturité dans le cycle du crédit lié à l’IA, où l’abondance initiale de liquidités laisse place à une évaluation plus sélective de la solidité des bilans, de la concentration de la clientèle et de la pérennité des plans d’investissement.

Un boom transformateur – avec des risques maîtrisables

Nous continuons de penser que la révolution de l’IA est réelle et structurelle. La technologie n’en est encore qu’au début de sa phase d’adoption, les investissements restent robustes et le potentiel économique est immense. L’ensemble de l’écosystème de l’IA s’étend désormais bien au-delà de Nvidia, et un plus grand nombre d’entreprises technologiques sont bien positionnées pour bénéficier de cette transformation.

Mais le chemin ne sera pas linéaire. Les contraintes énergétiques, la fragilité de l’écosystème et les besoins de financement nécessaires à la construction d’infrastructures à grande échelle doivent être surveillés de près.

À ce stade, néanmoins, nous ne voyons pas dans l’IA une bulle spéculative, mais une opportunité de long terme, qui dispose encore d’une marge de croissance importante.

1] L’adoption de l’IA par les entreprises pourrait être en train de se stabiliser, selon les données de Ramp | TechCrunch

[2] « Graphique : La demande énergétique des data centers américains (2023-2030, prévisions) »

[3] « Sam Altman déclare qu’OpenAI réalise 20 milliards de dollars de revenus récurrents annuels (ARR) et dispose d’environ 1,4 trillion de dollars d’engagements liés aux data centers | TechCrunch »

[4] « OpenAI dispose de cinq ans pour transformer 13 milliards de dollars en 1 trillion de dollars | TechCrunch »

[5] « Les investissements dans les data centers ont bondi à 455 milliards de dollars l’an dernier : rapport | CIO Dive »

[6] « Quelle est l’ampleur du déficit de financement de l’IA ? Morgan Stanley a calculé la facture sur trois ans : le monde doit lever 1,5 trillion de dollars pour “parier sur demain. »

[7] « Les spreads obligataires des hyperscalers augmentent alors que les géants de la tech émettent 121 milliards de dollars de dette | Investing.com »

[8] Source: Wells Fargo

[9] « Le PDG de CoreWeave explique pourquoi ses 8 milliards de dollars de dette ne constituent pas un signal d’alarme pour les investisseurs — TradingView News »