Pour la sixième semaine consécutive, le CAC 40 a progressé (+ 2,78 % cette semaine) et a atteint 6594 points à quelques encablures des 6000 points. Il revient ainsi à son niveau du début du mois d’août. Depuis le point-bas du 29 septembre, le Cac 40 a regagné pas moins de 17,2 %. Les pertes depuis le 1er janvier ne s’élèvent plus qu’à 7,8 %. L’indice allemand Daxx gagne sur la semaine près de 6 % et l’indice Eurostoxx 50, plus de 5 %. Aux Etats-Unis, le Nasdaq progresse de près de 9 % et le Dow Jones de plus de 4 %.

Le ralentissement de l’inflation aux États-Unis et l’assouplissement de la politique du zéro covid en Chine ont largement contribué à l’augmentation des cours boursiers. Les investisseurs espèrent que les prochaines hausses des taux directeurs de la FED seront d’une moindre ampleur que les précédentes.

Aux États-Unis, l’inflation a progressé de 7,7 % sur un an au mois d’octobre, selon les chiffres révélés par le Bureau du travail, et a augmenté de 0,4 point d’un mois sur l’autre. Ce résultat est inférieur aux prévisions des économistes qui tablaient sur une hausse respective de 7,9 % et 0,6 %. Le résultat de septembre est le plus bas depuis un an, après le pic de 9,1 points atteint en juin. L’inflation sous-jacente, hors énergie et alimentation, est en nette baisse à 6,3 % sur un an. Entre le mois de septembre et octobre, les prix n’ont progressé que de 0,3 point, à un rythme deux fois moins élevé qu’en août et septembre. L’indice qui exclut en plus les véhicules d’occasion et le logement est désormais inférieur à 1,8 %. Ce chiffre semble indiquer une modération de l’inflation. La probabilité d’une hausse de 50 points de base du taux des Fed funds en décembre est évaluée à 85,4%, selon les calculs de CME Group, contre 56,8 % jeudi avant la publication des chiffres de l’inflation. La banque centrale américaine a procédé à quatre resserrements successifs de 75 points de base de ses taux directeurs pour le porter dans une marge de 3,75% à 4 %, contre 0 %-0,25 % en début d’année. Cette semaine, les taux des obligations d’Etat se sont détendus. Le taux de l’obligation d’Etat des Etats-Unis à 10 ans est repassé au-dessous de 4 %. L’euro est de son côté au-dessus de la parité avec le dollar avec un gain de plus de 4 % sur la semaine. Il ne cède plus que 10 % par rapport au dollar sur un an.

La Chine commence à admettre que sa stratégie du zéro covid est intenable sur le plan économique et sanitaire. S’il n’est pas question d’un abandon général, un assouplissement est engagé dont une réduction de la durée de la quarantaine à l’arrivée sur le territoire et la fin de l’annulation brutale des vols. La quarantaine est désormais limitée à huit jours, contre dix auparavant. Les responsables économiques et les délégations sportives seront exemptés de quarantaine s’ils restent dans une bulle sanitaire durant leur séjour. L’agence sanitaire du gouvernement a également annoncé la fin des confinements stricts à but préventif. Les fermetures d’écoles non approuvées par les autorités seront interdites. La quarantaine des personnes au contact de potentiels malades, comme les employés d’hôtels de quarantaine ou le personnel navigant des avions, sera également réduite. Les personnes voyageant depuis des zones à haut risque (où des contaminations ont été recensées) vers des zones à faible risque pourront également effectuer à leur domicile leur quarantaine de sept jours et non plus dans des centres fermés.

En Europe, la Commission européenne a révisé à la hausse, vendredi 11 novembre, sa prévision de croissance pour 2022 tout en prévoyant un ralentissement plus marqué en 2023. Si une récession est envisagée entre la fin d’année et le début de l’année prochaine, elle ne devrait toutefois affecter que légèrement l’emploi et les finances publiques de la zone euro.

Pour l’ensemble de l’année 2022, la Commission prévoit une croissance de 3,2 % alors qu’elle tablait sur un chiffre de 2,7 % en juillet. La croissance économique devrait s’établir à 0,3 % seulement en 2023, contre +1,4% prévu en juillet. En 2024, la croissance serait de 1,5 %. Le taux de chômage dans l’ensemble de la zone euro ne devrait croître que de 40 points de base entre 2022 et 2023, pour passer de 6,8 à 7,2 %, avant de revenir à 7 % en 2024. Le déficit budgétaire de la zone euro devrait passer de 3,5 % du PIB cette année à 3,7 % en 2023, avant de retomber à 3,3 % en 2024. Le taux d’endettement des 19 pays de la zone euro devrait baisser en 2023 à 92,3% du PIB, contre 93,6% cette année. Il s’établirait à 91,4 % en 2024. L’inflation devrait revenir à 6,1 % en 2023 après avoir atteint 8,5 % cette année. En 2024, elle est attendue à 2,6 %, une estimation qui reste toutefois supérieure à l’objectif de la Banque centrale européenne, fixé à 2,0 %.

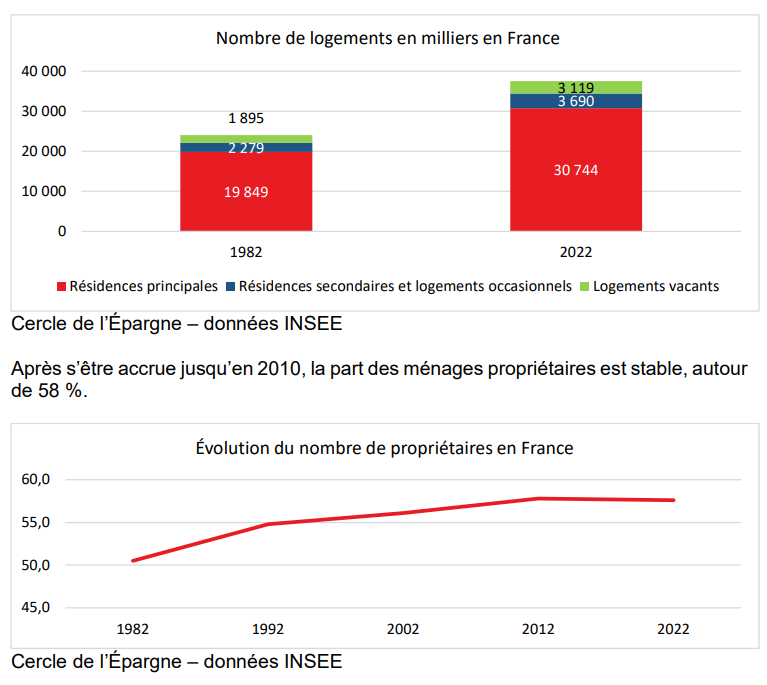

De 1982 à 2022, la population française est passée de 55,7 à 67,5 millions soit une augmentation de 21 %. Sur la même période, le nombre de logements est passé de 24 à 37,6 millions, soit une progression de 53 %. Pour les seuls résidences principales, l’augmentation atteint 57 %. La forte augmentation du parc de logements a été réalisée essentiellement dans les années 1980 et 1990.

En France métropolitaine, 82 % des logements sont des résidences principales et 55% des logements individuels. Depuis 2007, la croissance du parc de logements s’atténue légèrement. Par ailleurs, la part des résidences principales diminue un peu, au profit des logements vacants et, depuis 2010, des résidences secondaires et logements occasionnels. 16 % des résidences principales sont situées dans l’unité urbaine de Paris, 37 % des résidences secondaires ou logements occasionnels se situent dans les communes hors unité urbaine.

Le futur visage du pacte stabilité budgétaire en discussion

Depuis le mois de mars 2020 et l’épidémie de covid, les règles budgétaires de l’Union européenne ont été suspendues. Un nouveau pacte de stabilité budgétaire était censé s’appliquer en 2023. La guerre en Ukraine en a décidé autrement. La négociation a été reportée. Le retour du pacte est désormais reporté à 2024. Mercredi 9 novembre,

la Commission européenne a présenté ses propositions en la matière. La Commission européenne prend acte de la situation dégradée des finances

publiques au sein de nombreux États. Fin 2021, la dette au sein de l’Union européenne avait atteint 88 % du PIB. Quatorze pays sur vingt-sept étaient au-dessus des 60 %, dont la France (113 %) et l’Allemagne ; le pays le plus faiblement endetté étant nl’Estonie, (17,6 %) et le plus endetté la Grèce (194,5 %). La guerre en Ukraine conduit les États à maintenir des déficits élevés bien souvent supérieurs à 3 % du PIB. Le déficit de la France sera de 5 % du PIB en 2022 et 2023.

La Commission de Bruxelles entend amener progressivement les États à respecter les critères de Maastricht, selon une trajectoire budgétaire sur quatre ans, adaptée à la situation des États membres. « Il est fondamental que les pays s’approprient leur plan de réduction de la dette », souligne la Commission. Les États dont la dette dépasse 60 % du PIB pourront demander un délai supplémentaire – jusqu’à trois ans en plus des quatre ans précités –, à condition qu’ils s’engagent à adopter des réformes structurelles et à faire des investissements stratégiques de nature à accroître la croissance potentielle.

Comme dans le passé, une procédure pour déficit excessif pourrait être ouverte pour les gouvernements qui ne respecteraient pas leur feuille de route, mais les sanctions financières seront moins fortes. L’ancien dispositif n’a jamais été réellement appliqué car il était irréaliste.

La négociation sera sans nul doute difficile et longue sur fond d’opposition Nord/Sud.

L’Allemagne a fait connaître ses réticences. Elle s’oppose à un pacte à géométrie variable en fonction des États. La définition des investissements pris en compte dans le délai de retour aux critères est une autre source de conflits potentiels. En plus des investissements en faveur de la transition énergétique et du digital, certains États dont la France souhaitent ajouter ceux en faveur de la défense et de l’éducation.

Logiquement, le nouveau pacte devrait donner lieu à un projet de loi débattu au premier trimestre 2023 par le Parlement européen. Faute d’accord, au 1er janvier 2024, les règles actuelles du pacte de stabilité s’imposeront de nouveau.

La croissance toujours présente d’ici la fin de l’année en France

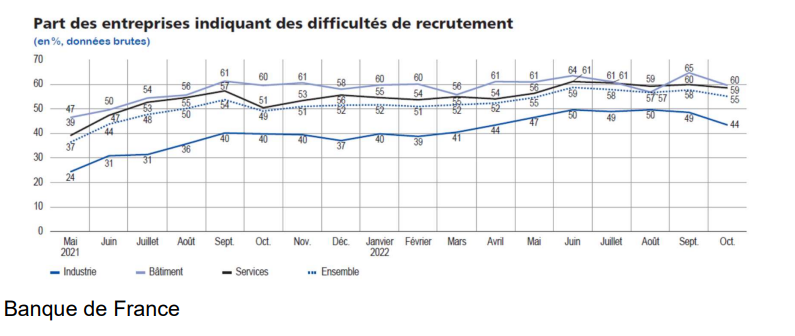

Dans le cadre de son enquête de conjoncture du début du mois de novembre, la Banque de France estime que l’économie française sera encore en croissance sur le quatrième trimestre. D’après les résultats du sondage réalisé auprès de 8 500 entreprises ou établissements entre le 27 octobre et le 4 novembre, l’activité au mois d’octobre a légèrement progressé dans l’industrie et les services, et est restée à peu près stable dans le bâtiment. Pour novembre, les entreprises anticipent une poursuite de cette tendance.

Réduction des difficultés d’approvisionnement et de recrutement

Les difficultés d’approvisionnement se replient de nouveau dans l’industrie (43 % des entreprises industrielles le mentionnent en octobre, après 48 % en septembre) et évoluent peu dans le bâtiment (41 %, après 40 %). Les chefs d’entreprise ont également été interrogés sur leurs difficultés de recrutement. Elles restent élevées, à 55 % dans l’ensemble des secteurs, mais en recul, plus particulièrement dans l’industrie (44 % en octobre, après 49 % en septembre) et le bâtiment (60 %, après 65 %).

Les entreprises touchées par les tensions du marché de l’énergie

Interrogées pour la première fois par la Banque de France sur les conséquences de la nsituation énergétique, 25 % des entreprises indiquent que leur activité du mois passé a été pénalisée, dont 7 % fortement. Pour les trois prochains mois, près de quatre entreprises sur dix craignent que les problèmes énergétiques gênent leurs activités.

Les marges pourraient baisser pour deux entreprises sur trois dans le bâtiment et l’industrie manufacturière, et près d’une entreprise sur deux dans les services marchands.

Une activité en hausse en octobre

En octobre, l’activité progresse légèrement dans l’industrie. Les soldes d’opinion relatifs à la production en octobre indiquent une progression plus marquée de l’activité dans la fabrication de machines et équipements, l’aéronautique, les produits informatiques, électroniques et optiques, ainsi que l’industrie agro‑alimentaire. À l’inverse, dans l’automobile, la filière bois‑papier, la chimie, la plasturgie et le textile‑habillement, l’activité s’inscrit en recul par rapport au mois précédent. Dans les services marchands, l’activité continue de progresser mais à un rythme moins rapide qu’au cours des deux derniers mois. Le ralentissement de la croissance est plus marqué pour les services d’information et pour certains services à la personne (coiffure, services à domicile) dont l’activité se replie ce mois‑ci. Ce recul concerne également les services de transport touchés par les pénuries de carburant. L’activité progresse peu dans le secteur du bâtiment, et se contracte même légèrement dans le gros œuvre.

Les facteurs de rebond de l’économie américaine

Les entreprises américaines et européennes subissent depuis une dizaine d’années une série de chocs qui les contraignent à s’adapter. Les deux principaux chocs sont la crise financière de 2007/2009 et celle liée à l’épidémie de covid-19 suivie de la guerre en Ukraine. De part et d’autre de l’Atlantique, les conséquences des crises et les réactions des entreprises n’ont pas été les mêmes.

Aux États-Unis, lors de la crise financière, le marché de l’emploi avait été plus sévèrement touché qu’en zone euro mais le délai de retour à la normale avait été beaucoup plus court. Dès 2012, aux États-Unis, le nombre d’emplois a dépassé son niveau d’avant crise des subprimes quand il a fallu attendre 2015 pour la zone euro.

Avec l’épidémie de covid19, les autorités ont privilégié le maintien de l’emploi quand les États-Unis ont préféré indemniser le chômage. Le retour au plein emploi s’est avéré rapide dans les deux zones avec toujours un avantage pour les États-Unis. Sur le terrain de la productivité, ces derniers récupèrent leur niveau d’avant crise plus vite que la zone euro. Sur vingt ans, l’écart de part et d’autre de l’Atlantique est conséquent.

La productivité par tête a progressé de 45 % aux États-Unis, contre seulement 10 %

en zone euro de 2002 à 2022.

Les États-Unis souffrent-ils de l’appréciation du dollar ?

La politique monétaire plus restrictive aux États-Unis que dans les autres pays de l’OCDE aboutit à une appréciation du dollar. La monnaie américaine jouit également de son statut de valeur refuge en période d’incertitudes. Cette appréciation a-t-elle des effets négatifs sur l’économie américaine en minant la compétitivité des produits à l’exportation ou au contraire favorise-t-elle la résorption de l’inflation tout en attirant ndes capitaux ?

La banque centrale américaine a décidé de monter rapidement et fortement ses taux directeurs. Le taux Fed Funds s’élève à 4 % quand le taux repo européen est à 2 % et le taux Base de la Banque centrale du Japon est à 0 %. De novembre 2021 à novembre 2022, dans un contexte de fortes incertitudes, la politique monétaire plus nrestrictive de la FED a amené une appréciation du dollar de 30 % par rapport au yen, de 14 % par rapport au rmb chinois et de 13,7 % par rapport à l’euro. Le taux de change global aurait augmenté de plus de 20 % en un an.

L’appréciation du dollar peut en soi pénaliser les exportations américaines et peser négativement sur la croissance. Or, depuis deux ans, ces dernières progressent plus rapidement que le commerce mondial. Les États-Unis bénéficient pleinement de la recomposition du marché énergétique, notamment en exportant vers l’Europe des quantités plus importantes de gaz et de pétrole. Les produits américains sont, par

ailleurs, difficilement substituables, ce qui les protège des effets de change. Le taux d’élasticité au taux de change de -0,18 est faible, traduisant la faible exposition de l’économie américaine aux variations de change.

Une augmentation du dollar réduit le prix des importations. Les producteurs et les consommateurs américains peuvent avoir intérêt à privilégier les produits en provenance de l’étranger. Une augmentation des importations est constatée depuis deux ans. Elle est plus rapide que la progression de la demande intérieure mais l’écart est relativement faible. Les importations augmentent en lien avec la repriseéconomique et les plans de relance. Elles contribuent à peser sur les prix et à améliorer la compétitivité des produits américains.

La hausse du dollar ne semble pas handicaper l’économie américaine. Elle est neutre sur les échanges. La hausse des taux d’intérêt permet, en revanche, d’attirer des capitaux étrangers facilitant le financement des déficits publics et l’investissement des entreprises.

Consommation aux États-Unis, épargne ailleurs !

Depuis deux ans, les comportements des ménages diffèrent en fonction des grandes nzones économiques. Les Américains ont réduit rapidement leur effort d’épargne quand les Chinois et les Européens le maintiennent élevé. Ces comportements divergents s’explique par un niveau de confiance et de croissance potentielle plus important aux nÉtats-Unis. Cette asymétrie de réaction des politiques budgétaires donne plus de liberté à la politique monétaire à la Réserve Fédérale qu’à la BCE ou à la Banque

= Centrale de Chine (PBoC).

Le taux d’épargne des ménages qui avait atteint près de 35 % lors de la première vague de covid est retombé au troisième trimestre 2022 à 5 % du revenu disponible brut. Pour la zone euro, les chiffres respectifs sont de 20 et 15 % et pour la Chine de 34 et 32 %.

En 2020 et en 2021, les Américains ont bénéficié d’une forte augmentation de leur pouvoir d’achat, en lien avec les importants plans de relance décidés par Donald

Trump puis Joe Biden. Le retour rapide au plein emploi s’est également accompagné d’une progression des revenus. Peu touchés par les effets de la guerre en Ukraine, les Américains sont plus sereins. Aux États-Unis, la confiance des ménages n’a pas connu la même évolution qu’en zone euro. En Chine, le maintien de la politique du zéro covid mine l’économie et le moral des consommateurs. Les confinements à répétition et les arrêts d’usine conduisent les Chinois à épargner des sommes importantes. Les européens et les Chinois, en proie à un vieillissement rapide de la population, mettent de l’argent de côté pour leur retraite.

La propension élevée à la consommation aux États-Unis est également la conséquence de la bonne tenue de la croissance potentielle. Elle est de 2,5 % aux États-Unis comme en Chine quand elle voisine 0 % dans la zone euro. La croissance

potentielle de cette dernière est handicapée par le déclin de la population active qui diminue depuis 2012. La Chine est également confrontée à une diminution de sa population active. A contrario, elle progresse aux États-Unis au rythme de 0,3 % par an. Par ailleurs, la productivité par tête de la zone euro ne progresse plus quand elle continue d’augmenter de 2 % aux États-Unis et de 3 % en Chine.

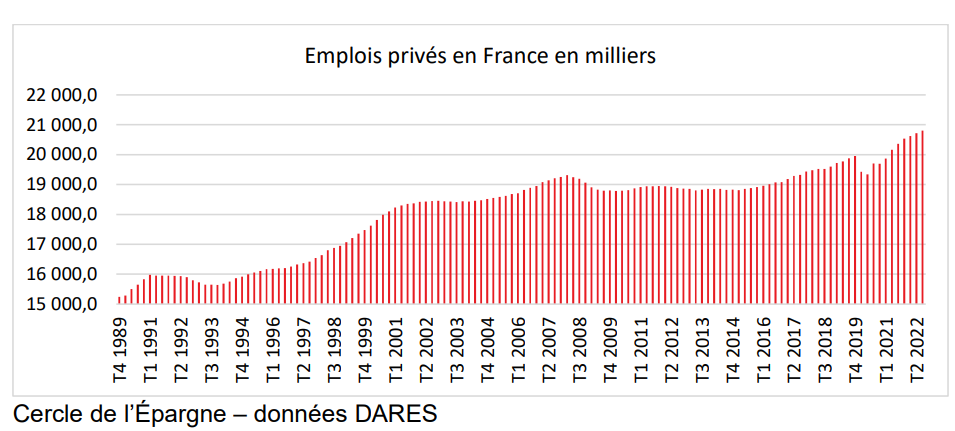

La France continue à créer des emplois

Malgré le ralentissement de la croissance et le poids des incertitudes, la France continue à créer un grand nombre d’emplois. Entre fin juin et fin septembre, l’emploi salarié du secteur privé augmente à un rythme proche de celui des deux premiers ntrimestres de l’année. Le taux de croissance de l’emploi privé est de +0,4 %, soit 89 400 créations nettes d’emplois après +0,5 % au deuxième trimestre (+93 000 emplois) et +0,4 % au premier (+88 200 emplois). Au total, fin septembre 2022, l’emploi salarié privé est supérieur de 2,2 % à son niveau de fin septembre 2021 (soit +445 000 emplois) et de 4,3 % à son niveau de fin 2019, avant la crise sanitaire (soit +856 800 emplois). Les contrats d’alternance, et notamment d’apprentissage contribuent toujours à cette augmentation de manière non négligeable.

Au troisième trimestre 2022, l’emploi intérimaire a progressé de +2,3 % (soit +18 300 emplois) après deux trimestres consécutifs de baisse. Au troisième trimestre 2022, il est supérieur de 3,9 % à son niveau d’avant-crise. Hors intérim, l’emploi salarié privé continue d’augmenter dans le tertiaire marchand et dans l’industrie. L’emploi industriel (hors intérim) augmente de nouveau au troisième trimestre 2022, +0,4 % (+12 500 emplois) après +0,3 % au trimestre précédent. Il dépasse de 0,4 % (soit +12 900 emplois) son niveau d’avant crise sanitaire, et se situe à son plus haut niveau depuis le premier trimestre 2015. Dans la construction, l’emploi salarié privé (hors intérim) demeure quasi stable au troisième trimestre 2022 : +0,1 % (+1 600 emplois), après 0,0 % au trimestre précédent.

Il avait toutefois nettement augmenté les deux années précédentes. Il dépasse de 6,4 % (+94 500 emplois) son niveau de fin 2019. Dans le tertiaire marchand hors intérim, l’emploi salarié privé augmente de nouveau au troisième trimestre 2022 de +0,5 % après +0,8 % (soit +60 400 après +92 500 emplois). Ce dynamisme explique l’essentiel de la hausse totale de l’emploi salarié privé. Dans ce secteur, l’emploi dépasse de 2,7 % son niveau d’un an auparavant (soit +323 500 emplois) et de 5,2 % celui d’avant-crise (soit +601 500 emplois). L’emploi salarié privé dans le tertiaire non marchand augmente modérément au troisième trimestre 2022, +0,1 % après +0,4 % (soit +1 800 après +10 800 emplois). Il dépasse amplement son niveau de fin 2019 (+4,4 % soit 114 100 emplois).