Christopher Dembik, conseiller en stratégie d’investissement chez PICTET AM

Un problème économique et non pas financier

Les taux longs augmentent partout – certes plus rapidement en France qu’ailleurs. Mais pour l’instant, il n’y a pas de panique. Les institutionnels étrangers continuent d’acheter de la dette française – les Japonais l’ont fait la dernière semaine d’août. L’euro, qui est un bon baromètre du risque, ne montre pas de signe de fébrilité. Par exemple, lors de la séance du 27 août, qui a suivi l’annonce du vote de confiance, la paire EUR/USD a seulement baissé de 0,06%.

Pourquoi ce manque de réaction des marchés ? Les déboires politiques français ne sont pas nouveaux et, surtout, ils ne provoquent pas de contagion financière au reste de la zone euro. À tort ou à raison, les investisseurs considèrent que la France est « too big to fail ». Dans le pire des cas, ils estiment que la BCE interviendra en achetant temporairement et en catimini un peu de notre dette – comme elle l’a fait en décembre 2024 après que le gouvernement Barnier soit tombé.

À court terme, le problème est essentiellement économique. Le gouvernement table sur une croissance de +0,7% en 2025, après +1,1% en 2024. Ce n’était pas réaliste avant l’annonce du vote de confiance. Ça l’est encore moins maintenant. Dans le meilleur des cas, elle devrait atteindre +0,5%. Tous les moteurs de la croissance sont en panne : la demande intérieure est quasi nulle, les perspectives d’embauche et d’investissement sont en berne, les hausses de salaire faibles et le commerce extérieur – même si ça n’a jamais été notre fort – est en chute libre à cause du regain de protectionnisme. Malheureusement, l’incertitude politique ambiante ne va rien arranger.

Rendez-vous en 2026

C’est l’an prochain que le vrai test de réalité va se produire. Vous avez certainement déjà entendu ce refrain : « La France ne risque rien car elle émet la moins mauvaise dette de la zone euro tant que l’Allemagne n’emprunte pas ». Patatras, c’est en train de changer. Selon des estimations non définitives, les émissions de dette allemande vont atteindre 330 milliards d’euros en 2026. En France, elles atteindront 310 milliards d’euros. Nous serons non seulement en concurrence directe avec la dette de notre voisin d’outre-Rhin qui, à juste titre, est perçue comme moins risquée mais aussi avec la dette italienne (350 milliards d’euros d’émissions) qui est désormais de qualité similaire à la nôtre. Cela ne va pas provoquer un moment Liz Truss – peu probable tant que la BCE veille au grain. En revanche, le lent déclassement de la dette française – commencé dès 2021 – devrait s’accélérer. Réjouissant.

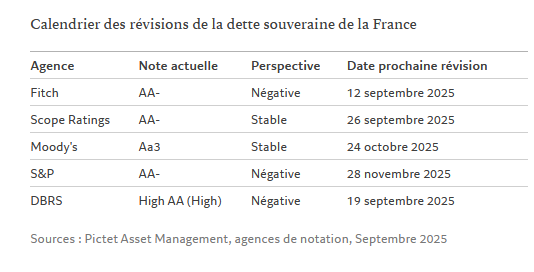

Calendrier des révisions de la dette souveraine de la France

Sources : Pictet Asset Management, agences de notation, Septembre 2025