Le dollar fort devrait rester la norme en 2025

Historiquement, un dollar survalorisé constitue un problème pour les pays émergents, ces derniers empruntant massivement en USD. Heureusement, la situation a radicalement changé par rapport à la période 2010-2013.

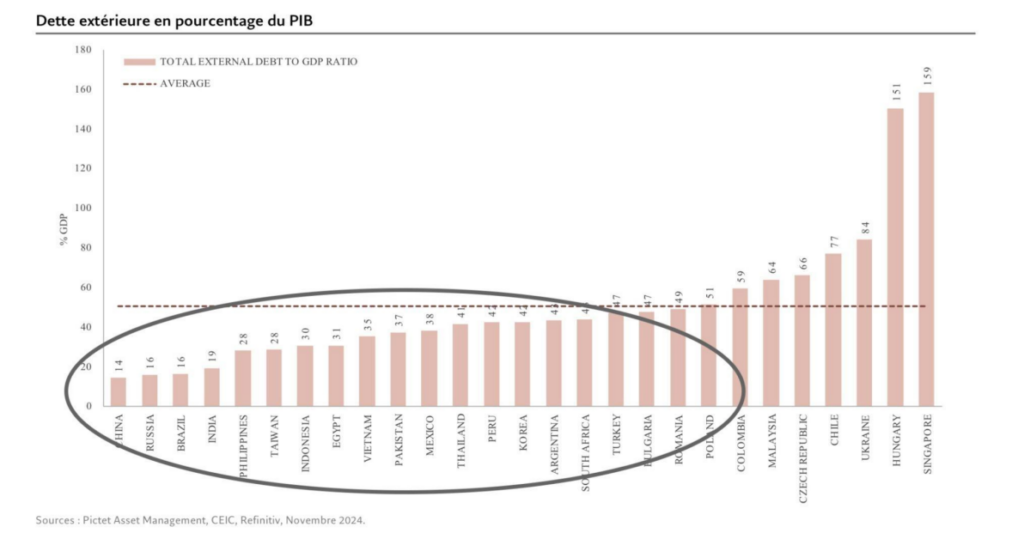

Les pays émergents possèdent des fondamentaux plus solides. Ils ont mieux géré la crise Covid que les pays du G10. Enfin, ils ont un niveau de dette extérieur souvent inférieur à 50% du PIB (voir graphique) et n’ont pas de problème majeur de soutenabilité de leur dette, à l’exception de l’Ukraine, pour des raisons évidentes.

Le bon élève argentin

Il y a quelques trimestres de cela, le pays était au bord de la banqueroute. Le président Milei a mis en œuvre une thérapie de choc : baisse de 30% des dépenses publiques ; baisse du nombre de fonctionnaires (-75,000 en un an) ; suppression de plus de 50 agences de l’État ; fin des transferts budgétaires aux provinces etc.

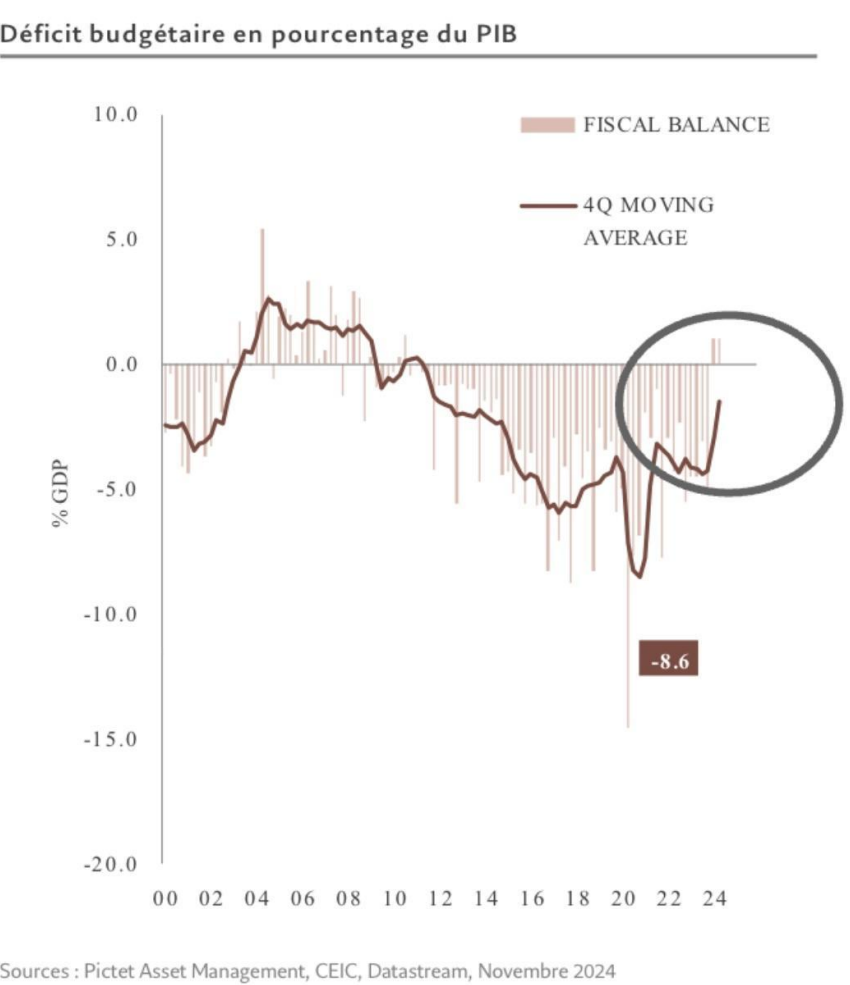

Les premiers résultats sont encourageants : la croissance redémarre, la dérive des prix a été stoppée (inflation divisée par dix) et le déficit budgétaire qui était autour de 6%

du PIB à son arrivée au pouvoir devrait être résorbé l’an prochain. Cela a créé quelques remous sur le peso, sans surprise. Mais ils ont été rapidement endigués par la banque centrale.

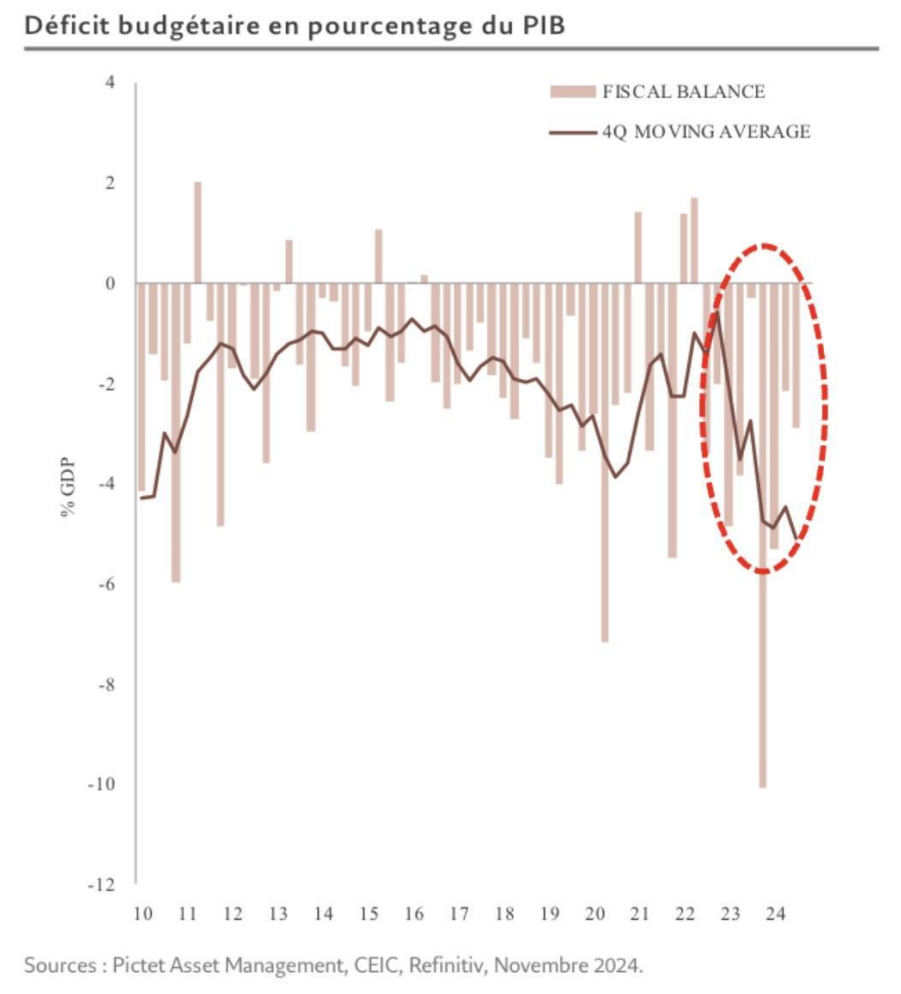

Turquie : la raison l’emporte

Le retour à l’orthodoxie budgétaire et monétaire porte ses fruits : contrôle de l’inflation, dédollarisation du système financier, accroissement de la liquidité du marché des capitaux, amélioration nette de la balance des paiements, hausse de la note de crédit du pays et baisse de la volatilité du taux de change de la monnaie locale.

Par le passé, les cycles haussiers du dollar étaient synonymes de crise des pays émergents. Mais ça, c’était avant. Il n’y a pas eu de défaut souverain cette année. Il n’y en aura certainement pas l’an prochain. L’histoire ne se répète pas toujours.