La vision communément admise selon laquelle la lutte contre l’inflation est bénéfique aux ménages modestes est contestable. L’inflation est plus forte pour les ménages ayant les plus faibles revenus, et ceux-ci ont une épargne moins protégée de l’inflation. Mais leurs salaires sont également plus souvent indexés sur l’inflation, et ils seraient les premiers à être pénalisés par une politique monétaire visant à freiner rapidement l’inflation.

Les ménages modestes subissent une inflation plus forte que le reste de la population

L’inflation est généralement considérée comme particulièrement injuste envers les ménages modestes. Actuellement, ils supportent une inflation plus élevée que les ménages aisés. Leur épargne est également moins bien protégée contre la hausse des prix.

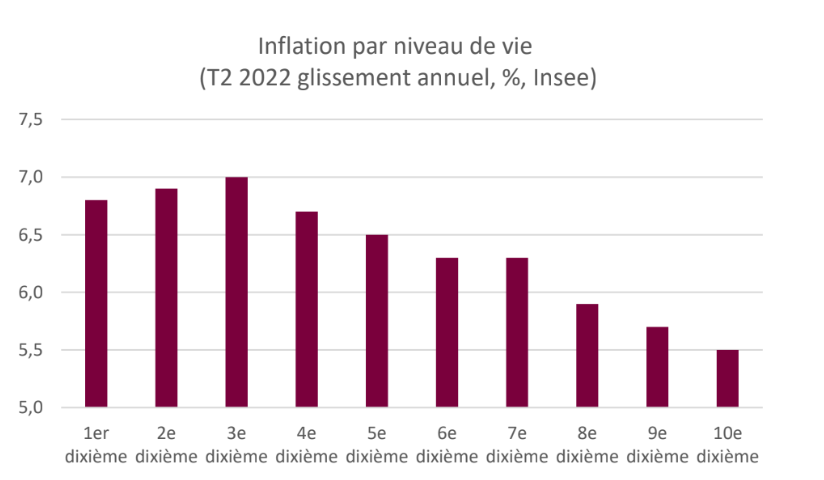

– L’inflation est plus élevée pour les ménages appartenant aux premiers déciles de niveau de vie. Entre le deuxième trimestre 2021 et le deuxième trimestre 2022, l’inflation supportée par les 10 % des ménages les plus modestes a été de 6,8 % et de 7 % pour les ménages appartenant au troisième dixième de la distribution par niveau de vie. Les 10 % des ménages les plus aisés ont quant à eux supporté une inflation limitée à 5,5 %1. En effet, la hausse des prix est particulièrement forte sur l’énergie et l’alimentation, deux postes qui représentent une part plus élevée dans la consommation totale des ménages plus plus modestes par rapport aux ménages les plus aisés.

Inflation par niveau de vie (T2 2022 glissement annuel, %, Insee)

– L’épargne des ménages plus modestes est en moyenne mal protégée de l’inflation. Les ménages les moins fortunés, en plus de disposer de moins d’épargne que les ménages riches, ont plus souvent une épargne liquide mal protégée de l’inflation. Par exemple, 75,9 % des ouvriers non-qualifiés détiennent un livret défiscalisé (livret A par exemple), mais seulement 6,5 % détiennent des actions. A l’inverse, 94,7 % des cadres détiennent un livret défiscalisé et 31,5 % d’entre eux détiennent également des actions2. Avec un taux du livret A à 2 %, le rendement réel est d’environ -4 %. Les actions sont quant à elle mieux protégées de l’inflation puisque les profits des entreprises (donc leurs cours) est mieux corrélé à l’inflation3.

Lutter contre l’inflation peut pénaliser les ménages modestes

Pour les ménage situés en bas de l’échelle de la distribution des revenus, lutter contre l’inflation ne leur est pas nécessairement bénéfique. Leurs revenus sont en effet mieux protégés de l’inflation du fait de l’indexation automatique du Smic, et ils seraient les plus pénalisés par la dégradation du marché de l’emploi qui ferait suite à une politique monétaire restrictive.

– Les salaires des ménages modestes sont plus souvent indexés sur l’inflation. Le Smic est indexé sur l’inflation supportée par les 20 % des ménages ayant les plus faibles revenus. Ainsi, du fait des revalorisations, le Smic était en hausse de 8,0 % en glissement annuel en août4, alors que l’inflation était de 5,8 % et que la progression des salaires se situait autour de 3 %5. L’inflation entraîne donc une déformation du niveau relatif des salaires au bénéfice des salariés percevant le Smic.

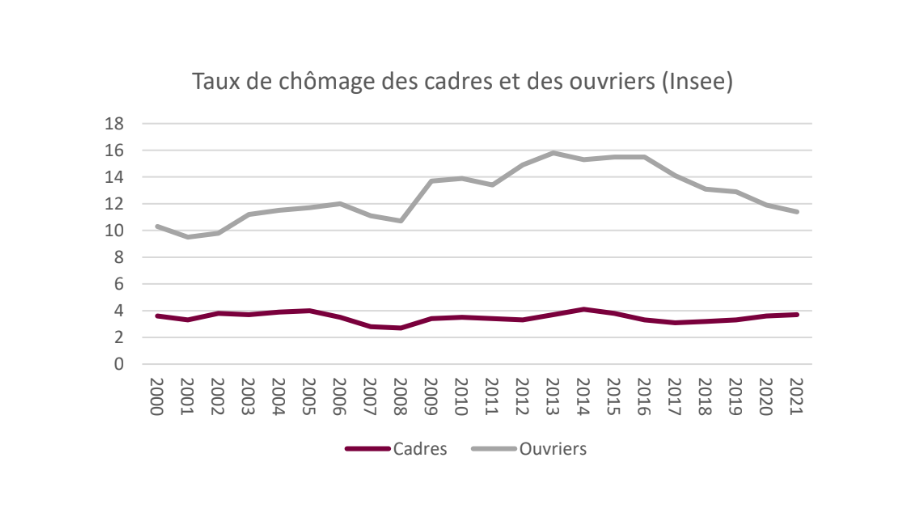

– Une politique monétaire destinée à freiner l’inflation serait avant tout pénalisante pour les salariés les moins bien rémunérés. Les salairés les moins qualifiés et les moins biens rémunérés sont les plus vulnérables au chômage : leur taux de chômage est à la fois plus élevé (11,4 % pour les ouvriers en 2021 contre 3,7 % pour les cadres) et augmente plus en cas de crise économique (+ 5 points pour les ouvriers entre 2008 et 2013 contre + 1 point pour les cadres). En cas de ralentissement économique, par exemple faisant suite à une politique monétaire fortement restrictive pour lutter contre l’inflation, les ouvriers seraient plus pénalisés que la moyenne des salariés.

1 Insee, « La flambée des prix de l’énergie : un effet sur l’inflation réduit de moitié par le « bouclier tarifaire » », 1/09/22

2 Insee

3 Ce raisonnement est valable à long terme, à court terme une hausse des taux destinée à freiner l’inflation peut entraîner une chute du cours des actions

4 Insee

5 Estimation Asterès d’après Insee