Par Deloitte

Global Fashion & Luxury : Private Equity and Investors Survey 2018

Les tensions politiques mondiales, les réformes fiscales et les nouvelles politiques commerciales sont autant de facteurs qui influencent les business models de l’industrie de la mode et du luxe. Dans ce contexte, les investisseurs mondiaux redéfinissent leurs attentes et futures stratégies sur ce marché. Tel est le principalement enseignement de la troisième édition de l’étude Deloitte Global Fashion & Luxury Private : Equity and Investors, qui analyse les tendances et attentes en matière de Fusions & Acquisitions sur le secteur de la mode et du luxe.

« Notre étude démontre que, malgré une conjoncture complexe, l’industrie de la mode et du luxe continue d’être un terrain fertile pour les investisseurs. Deux secteurs, en particulier, ont enregistré en 2017 une croissance importante des volumes de deals en fusions & acquisitions : les vêtements & accessoires et les parfums & cosmétiques ont surperformé en termes de profitabilité et ont ainsi contribué à rendre le secteur plus attractif pour les investisseurs. » commente Bénédicte Sabadie, Associée en charge du secteur Luxe chez Deloitte.

Les fusions-acquisitions sur le marché de la mode et du luxe continuent d’augmenter

En 2017, le marché du luxe a enregistré 217 fusions & acquisitions, soit une augmentation de 6 deals par rapport à l’année précédente. 134 transactions ont été réalisées sur le segment des biens personnels de luxe (+5 deals vs 2016), dont 77 deals dans les Vêtements & Accessoires (+8 deals), et 28 deals dans les Parfums & Cosmétiques (+6 deals). Le secteur Montres & Joaillerie fut le seul parmi les biens personnels de luxe à connaître une diminution du nombre de ses transactions (29 deals vs 38 en 2016). Avec 46 deals, le secteur de l’Hôtellerie de luxe a été quant à lui un des moteurs de la croissance de l’activité Fusions & Acquisitions en 2017 dans le monde.

A noter que la valeur moyenne d’un deal s’est fortement dépréciée, passant de 449M$ à 230M$ en 2017 (-49%).

D’un point de vue géographique, l’Europe est la seule région qui a connu une augmentation du nombre de ses deals (109 deals vs 95 en 2016), en grande partie grâce au secteur Vêtements & Accessoires (+9 deals). L’Amérique du Nord et l’Asie-Pacifique affichent le même nombre de deals que l’année précédente, avec respectivement 59 et 36 transactions.

Des prévisions de croissance optimistes sur le marché de la mode et du luxe

Les principaux acteurs des Biens Personnels de Luxe devraient multiplier leurs ventes par 1,2 d’ici 2020 tandis que ceux des autres secteurs du luxe devraient voir leurs ventes multiplier par 1,3.

Au cours des 3 prochaines années, les investisseurs prévoient que l’industrie de la Mode et du Luxe devrait connaître une croissance de 5 à 10% chaque année. Les Produits de Luxe Digitaux et les Parfums & Cosmétiques devraient fortement surperformer, avec un taux de croissance de plus de 10% par an. Avec des croissances annuelles attendues comprises entre 5 et 10%, les secteurs Vêtements & Accessoires, Montres & Joaillerie, Hôtellerie et Ameublement se consolident (avec des croissances annuelles attendues entre 5 et 10%), alors que le secteur des jets privés devrait rester stable (entre 0 et 5% de croissance annuelle). Un ralentissement des secteurs Automobile, Yatchs, et Distribution spécialisée est envisagé.

« Les investisseurs anticipent que les acteurs situés en Asie et au Moyen-Orient stimuleront la croissance de l’industrie de la mode et du luxe. Les prévisions pour l’Amérique du Nord sont positives (5-10% de croissance annuelle), mais les estimations sont en deçà de celles de 2017. L’Amérique Latine restera stable. Pour le Japon, les perspectives dépassent les attentes par rapport à l’année dernière, avec des investisseurs qui envisagent une croissance consolidée (5-10%). » affirme Lisa Lauv, Associée M&A Transaction Services chez Deloitte.

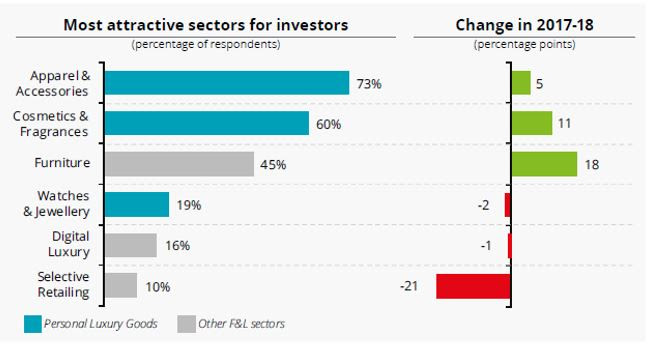

Les Vêtments et Accessoires, secteurs les plus attractifs pour les investisseurs

En 2018, 89% des fonds envisagent d’investir dans la Mode et le Luxe, avec un intérêt notable pour les Vêtements & Accessoires (où 73% essayent d’investir), les Parfums & Cosmétiques (60%), les Meubles (45%), les Montres & Joaillerie (19%), les Produits de Luxe Digitaux (16%), et la Distribution spécialisée (10%). Même si l’intérêt diminue par rapport à l’année dernière, les secteurs Montres & Joaillerie et Produits de Luxe Digitaux restent remarquablement attractifs pour les investisseurs.

« Alors que les investisseurs, principalement localisés dans la région EMEA, s’orientent davantage vers des segments innovants comme les Produits de Luxe Digitaux, les nouveaux arrivants préfèrent se focaliser sur des secteurs consolidés où la connaissance du marché est plus avancée. Par rapport à 2017, la consolidation continue dans l’industrie Mode & Luxe impacte les investissements qui se déplacent vers des sociétés de plus petite taille (+10 points de pourcentage), où les investisseurs prévoient de stimuler la performance en mettant en œuvre des stratégies d’internationalisation, et de conduite du changement. » analyse Lisa Lauv Associée M&A Transaction Services chez Deloitte.