Par Nomura

France : Lecornu peut-il sauver la mise ?

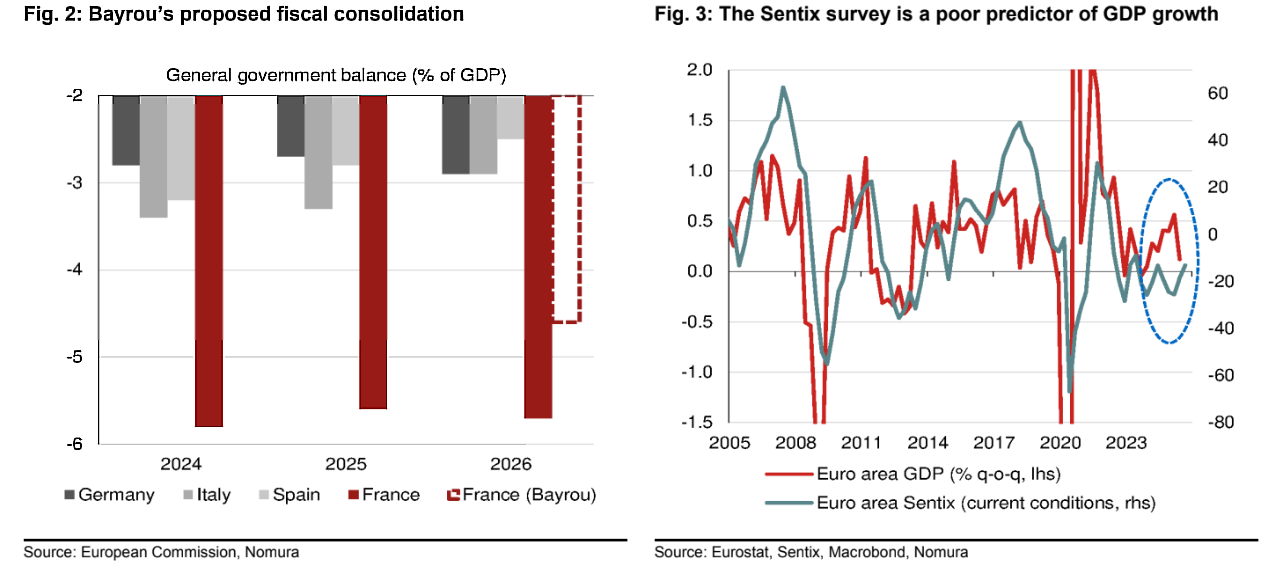

Sébastien Lecornu a remplacé François Bayrou au poste de Premier ministre la semaine dernière, après que le gouvernement Bayrou a perdu un vote de confiance le 8 septembre. Bayrou faisait face à une vive opposition à ses réformes fiscales controversées, qui incluaient une réduction du déficit 2026 de 44 milliards d’euros et la suppression de deux jours fériés (voir Figure 2). Lecornu devra affronter les mêmes défis que Bayrou, même si nous pensons qu’il tentera de réduire le déficit de l’an prochain de manière moins marquée (30 à 40 milliards d’euros), afin d’obtenir davantage de soutien à l’Assemblée.

Il reste incertain que Lecornu parvienne à mener à bien une consolidation budgétaire, ou bien que son gouvernement subisse le même sort que celui de Bayrou. Le gouvernement aura besoin du soutien du Parti socialiste pour faire adopter un budget intégrant une telle consolidation.

La prochaine annonce majeure d’une agence de notation viendra de Fitch, plus tard dans la journée. Nous ne pensons pas que Fitch déclassera la France à ce stade. Fitch avait déjà anticipé, dans son évaluation du 14 mars, l’échec du gouvernement Bayrou et la tenue d’élections anticipées au second semestre 2025, une situation légèrement plus dégradée que celle actuelle.

Même s’il existe des raisons de penser qu’une dégradation n’est pas nécessaire, le fait que Fitch maintienne déjà la France sous perspective négative, et que la note française soit similaire à celle du Royaume-Uni (qui pourrait être perçu comme moins problématique sur les plans fiscal et politique), crée un risque réel de dégradation. Néanmoins, les agences de notation de crédit procèdent généralement lentement aux dégradations ou même aux changements de perspective : on peut donc s’attendre à des dégradations, mais le processus devrait être progressif.

Nous pensons en revanche que Moody’s dégradera la perspective de la France, la faisant passer de « stable » à « négative », en octobre.

BCE : un mirage accommodant

La BCE a laissé inchangés ses taux et ses indications prospectives lors de sa réunion de septembre. Les équipes de la BCE ont légèrement abaissé leurs prévisions d’inflation pour 2027, mais Christine Lagarde a minimisé cet ajustement, l’expliquant par l’effet retardé d’un euro plus fort. Lagarde a également suggéré que les risques pesant sur le PIB étaient désormais plus équilibrés, alors qu’ils étaient jusque-là orientés à la baisse.

Nous pensons que la BCE maintiendra ses taux inchangés dans un avenir prévisible, en particulier parce que la croissance du PIB devrait retrouver son rythme tendanciel d’ici la mi-2026, que l’inflation IPCH évolue autour de l’objectif de 2,0 % de la BCE, et que le taux de dépôt est proche de la vision de la BCE d’un niveau neutre.

Sentiment des investisseurs européens en baisse

Le sentiment des investisseurs s’est dégradé en septembre, selon l’enquête Sentix. Les raisons probables incluent la baisse d’environ 3 % de l’Eurostoxx 50 dans les deux semaines précédant la période de l’enquête, ainsi que l’incertitude politique et budgétaire persistante en France.

Cependant, l’enquête Sentix est un mauvais prédicteur de la croissance du PIB (voir Figure 3). Nous pensons que la croissance du PIB de la zone euro au T3 2025 progressera de 10 points de base, à 0,2 % en glissement trimestriel, en ligne avec les enquêtes auprès des entreprises qui suggèrent une amélioration de l’activité. L’accord commercial États-Unis–UE, bien qu’il reste défavorable à la croissance du PIB de la zone euro, réduit néanmoins l’incertitude, ce qui devrait permettre un rebond de l’investissement.