D’ici le milieu du siècle, le nombre de retraités en France passera de 17 à 23 millions.

Selon l’INSEE, la proportion des 65 ans ou plus, portée essentiellement par la hausse

des 75 ans ou plus, passera de 21 à 26 % d’ici 2040. Par le simple effet

démographique, les dépenses de santé et de retraite augmenteront de manière rapide

dans les prochaines années mettant sous tension le système social de la France.

Faudra-t-il imposer des charges supplémentaires aux actifs ou réduire les prestations

pour les retraités ? Quoi qu’il en soit, le système de protection sociale est amené à

évoluer avec, à la clef, de possibles réactions hostiles de la population.

La difficile maîtrise des dépenses de retraite

La hausse du nombre de retraités par actif va se poursuivre jusqu’au milieu du siècle.

La dénatalité actuelle pourrait même allonger la période de transition délicate marquée

par une augmentation rapide des retraités et une diminution du nombre d’actifs. Le

ratio entre les premiers et les seconds passera de 0,57 à 0,68, de 2023 à 2050

(données INSEE – COR). Pour atténuer les effets financiers de la dégradation de ce

ratio, les pouvoirs publics comptent sur une amélioration sensible du taux d’emploi

entre 60 et 64 ans. Il est censé atteindre 65 % en 2030 contre 36,2 % en 2022. Par

rapport à ses partenaires européens, la France dispose des marges de manœuvre en

la matière. Le report de l’âge légal de 62 à 64 ans et l’accélération du passage à 43

ans de la durée de cotisation devraient générer un effet horizon. En Allemagne, l’âge

effectif de sortie du marché du travail est de 63,6 ans, de 64,5 ans aux Pays-Bas et de

61,2 ans en Belgique (source OCDE – panorama pensions données 2022). Le taux

d’emploi des 65/69 ans est de 20 % en Allemagne et n’augmente que faiblement

depuis 2018 (+0,5 point).

La hausse continue du nombre de retraités par rapport aux actifs entraînerait donc,

sans modification du système de retraite, une hausse continuelle du montant des

dépenses de retraite ou un accroissement des charges sur les seconds. En 2022, les

retraites constituent le premier pôle de dépenses au sein du système de protection

sociale (340 milliards d’euros soit 40 % des prestations sociales).

Ces dernières années, au-delà de jouer sur l’âge de départ à la retraite, les pouvoirs

publics ont décidé de déconnecter l’évolution des pensions des salaires et donc des

gains de productivité pour éviter un transfert sur les actifs. Le problème est que ces

derniers sont évanescents. Depuis 2019, la productivité par tête s’est contractée de

5 % en France. Depuis 2002, elle n’a augmenté que de 11 % (chiffres INSEE).

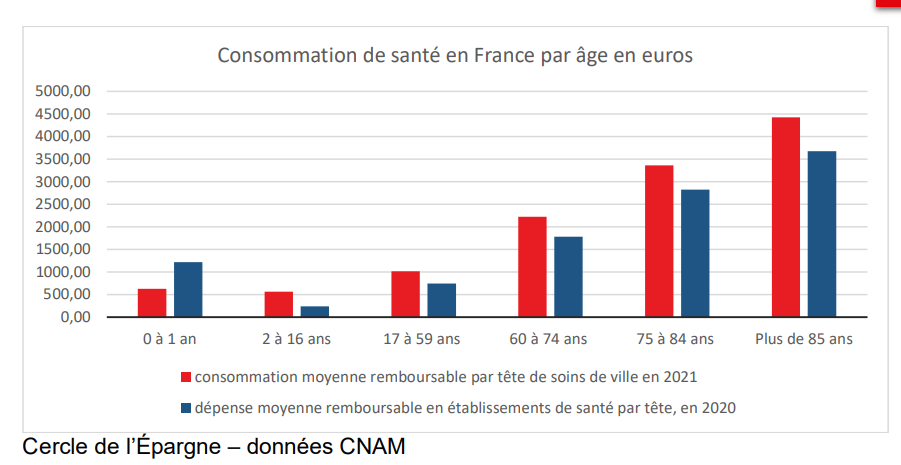

La hausse incontournable des dépenses de santé

Les dépenses de santé s’élèvent à 12 % du PIB (314 milliards d’euros) et ont

tendance à augmenter plus vite que le PIB. Leur progression sera d’autant plus rapide

que la proportion des plus de 75 ans sera importante. En 2050, ces derniers

représenteront 16 % de la population totale, contre 9 % actuellement. Au total, au

milieu du siècle, plus de 30 % de la population aura plus de 60 ans.

Le doublement des dépenses de dépendance

En 2021, selon la DREES, le service statistique du Ministère de la Santé, près de 2

millions de personnes âgées de 60 ans ou plus déclaraient être limitées dans les

activités de la vie quotidienne (11 % de la population concernée) et 1,3 million étaient

bénéficiaires de l’Allocation personnalisée d’autonomie (APA) financée par les

Départements, soit 7,5 % de la population concernée. En lien avec le vieillissement

global de la population, le nombre de personnes dépendantes est amené à progresser

et, avec lui, celui des bénéficiaires. La DREES prévoit une hausse de plus de 350 000

du nombre des bénéficiaires de l’APA d’ici à 2040, soit une augmentation de 29 % par

rapport à 2020.

Les dépenses liées à la perte d’autonomie ne peuvent que progresser : adaptation des

logements, construction de nouveaux EHPAD, emplois d’aides à la personne,

médecins, aides-soignants, infirmiers, etc. L’APA qui ne couvre qu’une partie de ces

postes de dépenses pourrait voir son montant doubler entre 2020 et 2040 pour

atteindre au minimum 12,5 milliards d’euros.

Des autres postes budgétaires en forte hausse

Le gouvernement doit faire face à des besoins en forte croissance, que ce soit en

matière d’éducation, de sécurité, de justice et de défense. Ils sont évalués à plus d’un

point de PIB d’ici 2030.

Quelles solutions ?

Faute de croissance, faute de gains de productivité, les pouvoirs publics sont

confrontés à la quadrature du Cercle. Toutes les solutions sont imparfaites et bien

souvent impopulaires.

Le recours aux prélèvements obligatoires tend à devenir de plus en plus difficile au vu

des réactions des différentes professions et des ménages. La France a un record avec

un taux de plus de 45 % du PIB, en Europe.

Le maintien d’une politique budgétaire laxiste avec un déficit public croissant est

évidemment la politique la plus indolore, du moins dans un premier temps. Or, avec

une dette publique de 3 300 milliards d’euros, les marges de manœuvres de la France

se rétrécissent d’année en année. Le service de la dette ne peut qu’augmenter avec à

la hausse des taux d’intérêt. Le gouvernement a pris l’engagement de diminuer le

déficit public à 3 % du PIB d’ici 2027. Un déficit élevé de la France met en danger la

monnaie commune et donc la cohésion de l’Union européenne. Un départ de la

France de celle-ci rajouterait au problème du vieillissement, d’autres problèmes bien

plus graves. Le pays serait confronté à un risque de change avec des difficultés pour

payer ses importations et plus globalement à un risque de banqueroute.

Afin d’éviter de telles dérives, la voie de la réalisation d’économies s’impose mais n’est

pas la plus facile. Quelles sont les pistes imaginables ? Le système social pourrait

devenir moins assurantiel et plus axé sur la solidarité. Les prestations sociales

pourraient être conditionnées à un niveau de revenus contraignant les assurés aux

revenus moyens et élevés à s’assurer par eux même ou via leur entreprise. Les

systèmes publics n’assureraient plus qu’un plancher de revenus. Au niveau de la

santé, une augmentation du reste à charge qui est, en France, le plus faible de

l’OCDE est sans nul doute incontournable comme en témoigne la décision de relever

à un euro la franchise sur les médicaments. Les pouvoirs publics pourraient être

amenés à ne plus indexer les pensions sur l’inflation, ce qui devrait inciter les actifs à

souscrire des suppléments de retraite par capitalisation. Ces réformes ont en commun

d’être impopulaires d’autant plus qu’elles toucheraient les classes moyennes. Il n’y a

aucun consensus en la matière, ce qui incite les pouvoirs publics à gagner du temps

en reportant dans le temps les mesures impopulaires. Le report de 62 à 64 ans de

l’âge de départ à la retraite a souligné les résistances existant au sein de la population

même si, selon l’enquête 2023 AG2R LA MONDIALE/AMPHITÉA/ CERCLE DE

L’ÉPARGNE, une large majorité de Français est convaincue que dans les prochaines

années, l’âge légal sera reporté au-delà de 64 voire de 65 ans.