Le thème de la semaine : La glissade du pétrole

• L’OPEP+ a annoncé des réductions de production qui n’ont pas réussi ,à impressionner les marchés de l’énergie, alors que les prix continuent de baisser ;

• Le degré de confiance et de coopération au sein de l’OPEP+ est faible, alors que de nombreux pays membres cherchent à augmenter leur production et que la Russie contourne les sanctions ;

• Pendant ce temps, la production américaine a bondi à un niveau record de 13,2 Mb/j, grâce au renforcement des capacités dans le cadre de la reprise post-Covid qui est désormais laissée de côté ;

• L’Arabie Saoudite parviendra-t-elle à peser sur l’offre de brut ou sera-t-elle dépassée par la production excédentaire des producteurs OPEP+ et non-OPEP ?

La revue des marchés : Le retour de la forward guidance ?

Etats-Unis : L’emploi en hausse de 199k en novembre ;

Les Banques centrales doivent reprendre la main ;

La BoJ laisse planer l’espoir de la sortie des taux négatifs ;

Semaine favorable sur les actifs risqués.

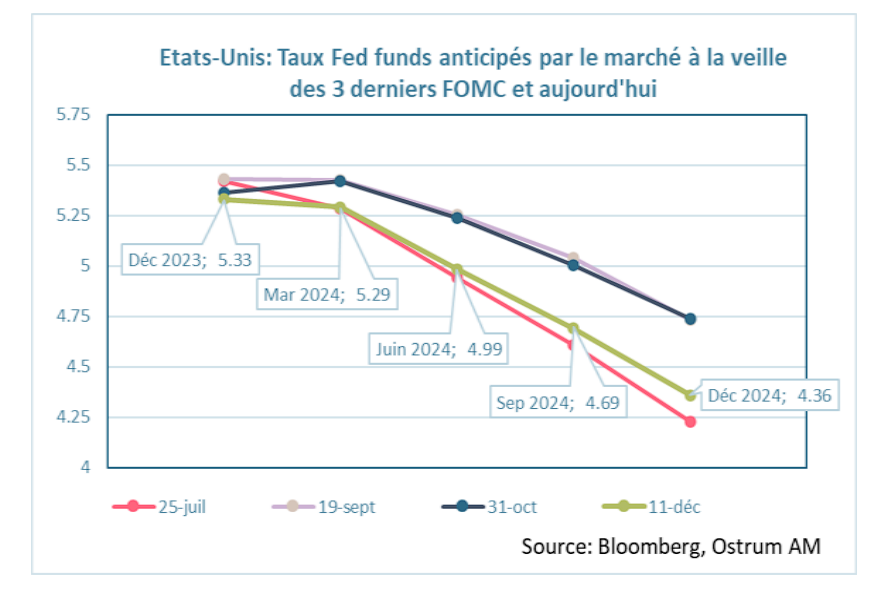

Retour à la case départ ! Les anticipations de taux ont rarement été aussi fluctuantes. Le graphique ci-contre compare les trajectoires attendues des fed funds à la veille des FOMC du 26 juillet, du 20 septembre et du 1er novembre et celles d’aujourd’hui sur cinq échéances trimestrielles jusqu’à décembre 2024.

Le scénario de taux élevés pour une période prolongée avait provoqué un décalage haussier des perpectives de Fed funds entre le 26 juillet et le 31 octobre, date à laquelle la rhétorique dominante est redevenue celle de l’assouplissement imminent de la Fed.

Pendant quelques mois, les marchés ont cru à des taux durablement élevés avant d’effacer le scénario « higher for longer » et d’intégrer des baisses rapides accompagnant la réduction prévue de l’inflation.

5,1: La pollution de l’air liée aux énergies fossiles tue 5,1 millions de personnes par an dans le monde selon une étude du British Medical Journal. La pression s’accroît à la COP28 pour définir une stratégie de sortie des énergies fossiles.

Source : Bloomberg

La glissade du pétrole

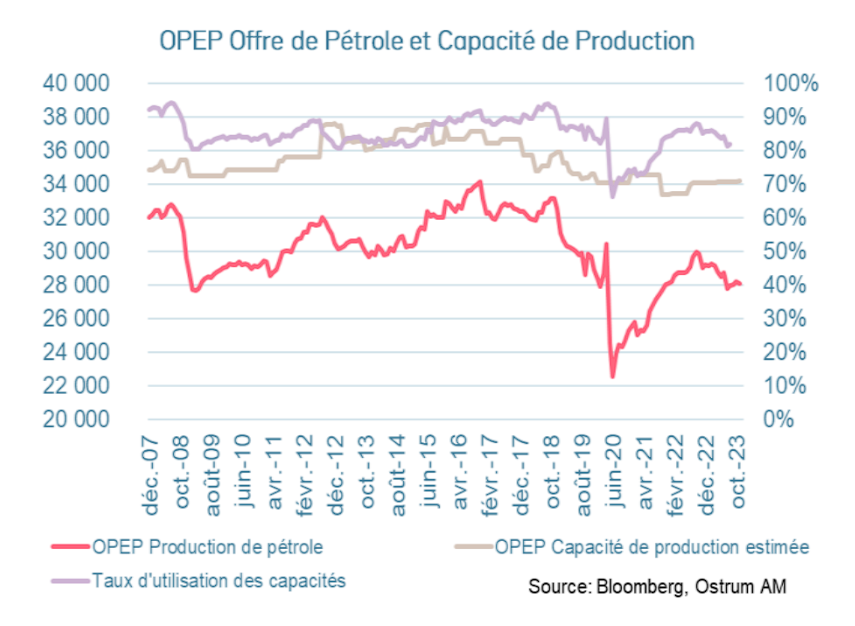

Les prix du pétrole ont baissé de près de 20 dollars depuis début octobre. L’OPEP peine à s’accorder pour prolonger sa politique de réduction de l’offre jusqu’en 2024 et endiguer la baisse des prix. La discipline est difficile à maintenir au sein d’un cartel. Parallèlement, la production de brut américain a augmenté à un rythme soutenu au cours des deux derniers mois, atteignant un nouveau record à 13,2 mbj fin novembre. La forte hausse de la production américaine a rééqui-libré un marché tendu jusqu’ici.

OPEP+ : l’Arabie Saoudite mène-t-elle la mauvaise bataille ?

Politique et vie du cartel

Les décisions de l’OPEP sont des événements importants pour les marchés. Les réductions de quotas de production annoncées la semaine passée, soit plus de 2 millions de barils par jour (mbpj), dont la moitié reflète l’effort de l’Arabie Saoudite, n’ont pas réussi à impressionner les marchés. Les prix du brut restent ainsi inférieurs au niveau observé avant la réunion de l’OPEP+, s’échangeant à près de 77 dollars sur le Brent et proche de 70 dollars sur le WTI avec une configuration en contango baissier (prix au comptant inférieurs à ce niveau dans les mois suivants). En outre, la structure par terme des prix du WTI, présentée dans le graphique ci-dessous, semble impliquer que les prix d’équilibre à long terme se situent actuellement à un niveau bas de 60 dollars le baril.

|

|

Les participants au marché ont souligné que ces nouvelles réductions ne représentent en réalité que la moitié du montant annoncé. Par ailleurs, la mise en œuvre effective des réductions promises apparaît incertaine. Certains pays membres de l’OPEP, dont le Nigeria et l’Angola, sont mécontents des niveaux de production qui leur sont assignés. L’Iran, qui n’est pas soumis aux restrictions de production en raison des sanctions américaines, a commencé à produire davantage récemment. Le Venezuela veut annexer une partie du Guyana pour accroître sa production. Les Émirats arabes unis cherchent également à produire davantage pour monétiser leurs investissements massifs en matière de capacité. De plus, le Brésil rejoindra l’année prochaine l’organisation OPEP+, en tant que plus grand producteur d’Amérique latine.

|

|

|

Combien de temps l’Arabie Saoudite acceptera-t-elle d’assumer seule le fardeau des réductions ?

La confiance entre les pays membres de l’OPEP est une chose, la confiance du marché est encore bien plus importante. L’équilibre de cartel est difficile à maintenir. Chaque participant a un intérêt unilatéral à dévier de la stratégie collective de maximisation du profit pour récolter les fruits de la discipline des autres producteurs. Ainsi, l’accord de cartel n’est pas un équilibre de Nash. Il est extrêmement difficile de garantir que les membres du cartel adhéreront à la stratégie commune.

Les prix du pétrole ont baissé de près de 20 dollars depuis début octobre. L’OPEP peine à s’accorder pour prolonger sa politique de réduction de l’offre jusqu’en 2024 et endiguer la baisse des prix. La discipline est difficile à maintenir au sein d’un cartel. Parallèlement, la production de brut américain a augmenté à un rythme soutenu au cours des deux derniers mois, atteignant un nouveau record à 13,2 mbj fin novembre. La forte hausse de la production américaine a rééqui-libré un marché tendu jusqu’ici.

La Russie entretient une relation amour-haine avec l’Arabie saoudite. La méfiance entre Riyad et Moscou a contribué à la chute des prix du pétrole jusqu’à l’absurdité des prix négatifs en avril 2020, alors que l’économie mondiale s’était arrêtée, suite à l’épidémie de Covid. La Russie contribue aux efforts de l’OPEP+ visant à contrôler les prix uniquement en limitant les exportations, et non en réduisant sa production. Moscou affirme que les conditions géologiques et météorologiques rendent difficile la réduction de sa production.

Un second problème est que les sanctions occidentales n’ont pas réussi à réduire le pouvoir de marché de la Russie. Les revenus mensuels de Moscou provenant des exportations de pétrole sont désormais plus élevés qu’avant l’invasion de l’Ukraine. Un accord de sanctions conclu il y a un an, visant à réduire l’attrait du pétrole russe, a plutôt favorisé un commerce lucratif pour de nombreux intermédiaires et compagnies maritimes difficile à tracer. L’ampleur de cette offre pétrolière parallèle est très difficile à estimer.

La revanche du pétrole de schiste américain

Les données de la production américaine ont été très bien orientées au cours des derniers mois. Les investissements dans le secteur ont repris après des années de restriction. Les vagues de faillites de 2015 et 2020 ont remodelé le secteur énergétique américain. En outre, les capitaux et les financements sont plus difficiles à obtenir, car les considérations ESG ont contraint un certain nombre d’investisseurs institutionnels à désinvestir du secteur pétrolier.

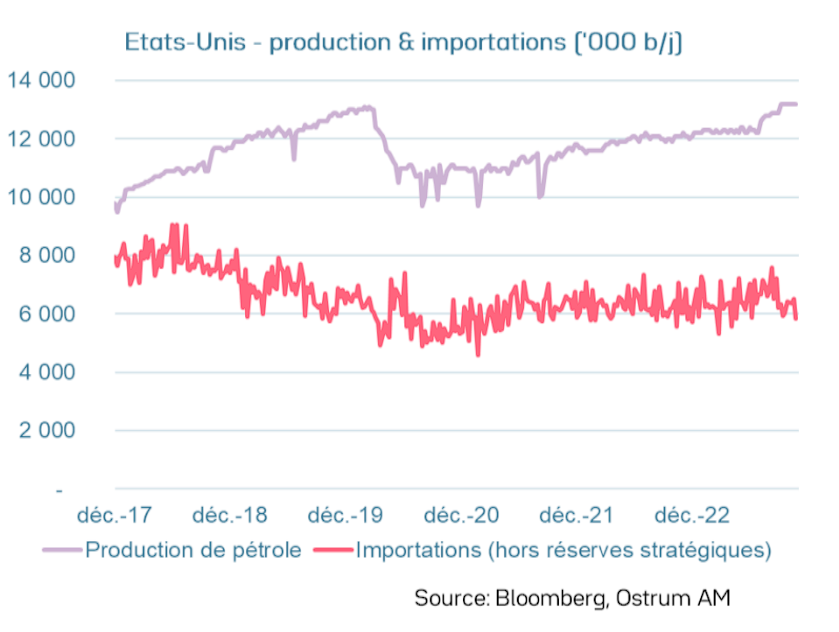

Malgré ces défis, la production pétrolière américaine atteint désormais un niveau record. La production de brut est remontée à 13,2 mbj fin novembre. C’est la première fois que le cap des 13 mb/j est atteint depuis la crise Covid. En conséquence, les importations américaines de pétrole ont diminué d’un peu moins de 1 mb/j pour atteindre environ 6 mb/j au cours des dernières semaines.

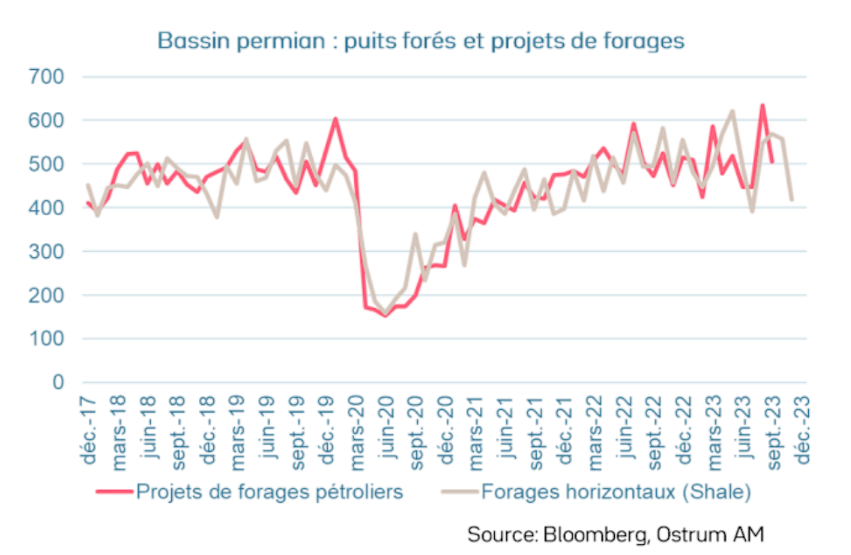

La production actuelle élevée est imputable à la reprise des investissements pétroliers depuis 2021. Les quelque 8 000 puits de pétrole creusés, mais inachevés, sont progressivement devenus opérationnels. Le nombre de puits inutilisés est tombé à 4k. Ces capacités marginales sont entrées sur le marché à mesure que les prix du pétrole se stabilisaient autour de 75 dollars, au début de cette année.

Le bassin du Permien est à l’origine de l’augmentation de ces nouvelles capacités. On sait depuis longtemps que la croissance du schiste est nécessaire pour équilibrer le marché pétrolier mondial.

En 2022, le président Joe Biden a puisé dans ses réserves stratégiques de pétrole pour protéger le consommateur des prix élevés de l’essence après l’invasion de l’Ukraine. Les réserves stratégiques sont désormais stabilisées à de faibles niveaux et, selon toute vraisemblance, le gouvernement américain cherchera à reconstituer ses stocks à long terme. Les achats publics devraient ainsi fixer un plancher durable aux prix du pétrole. Il est difficile de croire que ce plancher serait aussi bas que les 60-65 dollars actuellement pratiqués sur le marché. En outre, le contexte international et la militarisation des approvisionnements énergétiques devraient entraîner une hausse durable des prix du pétrole.

Dans un contexte d’augmentation de la production pétrolière aux États-Unis, les stocks se sont redressés, ce qui a entraîné une baisse des prix au comptant. La constitution des stocks intervient au moment de la réduction saisonnière des stocks, d’où l’impact important sur les prix du brut.

Conclusion

L’Arabie saoudite est isolée dans sa tentative de contrôler la production, alors que de nombreux membres de l’OPEP+ cherchent à augmenter leur production. La renaissance du schiste américain a fait basculer le marché dans une offre excédentaire. L’Arabie Saoudite parviendra-t-elle à convaincre l’OPEP de réduire sa production ? Dans le cas contraire, les prix du pétrole devraient encore baisser.

Axel Botte

Marchés financiers

par Ostrum AM