Dans le contexte actuel de hausse des taux souverains (taux auxquels les Etats s’endettent), l’Italie est plus en difficulté que ses voisins. Les taux souverains nominaux augmentent alors que l’inflation est à la baisse, ce qui conduit à une hausse des taux réels, un phénomène qui concerne l’ensemble des pays. Cependant, en comparant les pays les uns aux autres à l’aide des « spreads » (écarts de taux par rapport au pays le moins risqué), l’Italie apparaît comme le pays qui souffre le plus dans le contexte actuel.

Hausse des taux : Un phénomène général

L’ensemble des taux sont à la hausse. Les taux auxquels s’endettent les Etats sont en nette hausse depuis plusieurs semaines. Par exemple, les taux français à échéance 10 ans, qui étaient aux alentours de 3 % cet été, sont désormais supérieurs à 3,4 %. Cette tendance est commune à tous les pays, aussi bien en Europe qu’aux Etats-Unis ou au Japon. Elle s’explique notamment par la politique des banques centrales qui ont fortement augmenté leurs taux directeurs (taux à court terme) ces derniers trimestres, ce qui se répercute dans les taux souverains à dix ans.

Les taux réels sont également en hausse. Cette hausse des taux est d’autant plus notable qu’elle est concomitante à une baisse de l’inflation, ce qui entraîne une hausse du taux réel. En effet, le taux le plus important pour déterminer le coût d’un emprunt ou la rentabilité d’un prêt n’est pas le taux nominal mais le taux réel, c’est à dire ajusté de l’inflation (plus précisément des prévisions d’inflation sur la maturité considérée). Par exemple, aux Etats

Unis, le taux réel à 10 ans est passé de 1,53 % au premier janvier 2023 à 2,45 % début octobre.

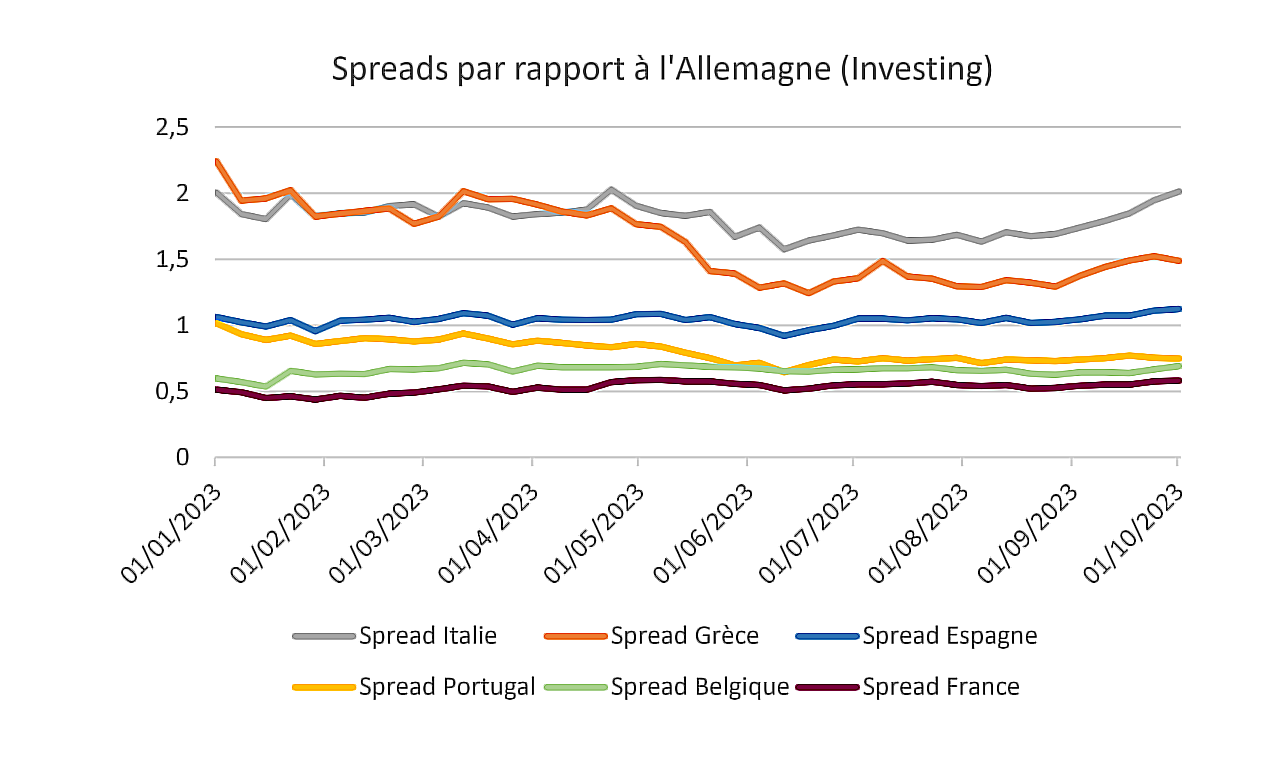

« spreads » : L’Italie suscite la défiance

Les « spreads » permettent de mesurer le risque perçu d’un emprunteur. Le « spread » mesure l’écart de taux entre l’emprunteur jugé le plus sûr (en Europe1l’Etat allemand) et le taux auquel s’endette un autre pays. Quand le « spread » augmente, cela signifie que le risque de défaut perçu de cet Etat est plus important. Le « spread » est donc une sorte de baromètre permettant d’estimer l’opinion des marchés financiers (c’est-à-dire l’opinion moyenne des investisseurs et épargnants) envers un emprunteur. Si le risque augmente, les prêteurs demandent une rémunération plus élevée de leur épargne pour compenser le risque pris.

Les « spreads » sont globalement stables en Europe, à l’exception de l’Italie, qui semble le pays le plus vulnérable à une crise des dettes souveraines. Depuis l’été 2023, le « spread » des pays de la zone euro dont les finances publiques peuvent être source d’inquiétude (pays méditerranéens, France, Belgique notamment) sont globalement stables, c’est-à-dire qu’ils ne sont pas perçus comme plus risqués par les prêteurs. L’exception notable est l’Italie, dont le « spread » est passé de moins de 1,7 % pendant l’été à plus de 2,0 % début octobre. Même la Grèce est désormais considérée par les prêteurs comme étant moins risquée que l’Italie2. Cette situation est d’autant plus problématique que la hausse des taux accroît les charges d’intérêt et donc les difficultés financières de l’Italie, un pays dont la dette publique est de 135 % du PIB et dont les perspectives de croissance sont faibles du fait d’une population vieillissante. Si une crise des dettes souveraines se produisait à nouveau, comme cela avait été le cas en 2010-2012, elle éclaterait probablement en Italie.

1 Calculer le « spread » des Etats-Unis par rapport à l’Allemagne n’aurait pas beaucoup de sens car ce pays est considéré comme une référence mondiale en matière financière (même si les blocages politiques réguliers peuvent remettre en cause la sécurité de la dette américaine). De plus, il est préférable de calculer les « spreads » entre pays ayant une même monnaie afin de limiter les effets de taux de change et les écarts d’inflation.

2 Les perspectives d’inflation entre les différents pays d’Europe méditerranéenne au cours des 10 prochaines années peuvent être considérées comme étant globalement similaires, la hausse du spread italien ne peut donc vraisemblablement pas s’expliquer par un écart entre les taux nominaux et réels.