Par In Extenso Innovation Croissance

en collaboration avec France Angels et ESSEC Business School

La French Tech carbure à l’IA et à la Cleantech au 1er semestre ! »

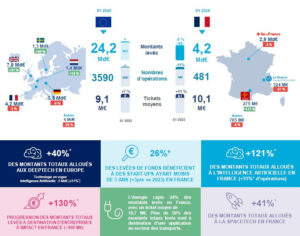

Au 1er semestre 2024, la French Tech a fait preuve de stabilité en matière de levées de fonds (4,2 Md€ de financement) par rapport au 1er semestre 2023 (4,5 Md€). Les investissements retrouvent presque leur niveau du 1er semestre 2021 (5,1 Md€), une année de rebond après l’arrêt de l’activité économique en 2020, mais restent en net recul par rapport au 1er semestre historique de 2022 (8,9 Md€).

Le ticket moyen en France a progressé de 11%, atteignant 10 M€, dû à quelques opérations majeures.

Les start-ups Deeptech développant des technologies de rupture en intelligence artificielle (IA) continuent à tirer leur épingle du jeu (+51% de montants levés en Europe et +121% en France), et plus spécifiquement les IA génératives.

La période a également été bénéfique aux start-ups développant des technologiques en faveur de la durabilité (énergie / Cleantech). Ces

investissements confirment l’attrait continu pour des innovations stratégiques au sein de l’écosystème européen et français. Au cours des 6 derniers mois, les secteurs des logiciels et de la santé ont également bien performé en France, et la Fintech a fait son retour en force en Europe. La France s’installe durablement à la deuxième place du podium européen au 1er semestre, après le Royaume-Uni et devant l’Allemagne.

Chiffres clés et faits marquants en France au 1er semestre 2024

• Cumulés, les montants levés en France au 1er semestre (S1) 2024 (4,2 Md€) sont relativement stables (-5%) par rapport au S1 2023. En revanche, le nombre d’opérations (481) diminue de 11%. Le ticket moyen (10,1 M€) progresse de 11%.

• Aperçu des méga-levées du 1er semestre

La French Tech a enregistré 5 tours de table d’un montant supérieur ou égal à 100 M€ au 1er semestre 2024, représentant 29% des montants levés sur le semestre. Ces opérations structurantes sont opérées par des entreprises actives dans l’IA et les Cleantech.

o Mistral AI réalise une levée de fonds de 468 M€ pour développer ses solutions d’IA destinées à l’optimisation et à l’analytique en entreprises.

o Electra capte 304 M€ pour étendre son réseau de bornes de recharge rapide, favorisant ainsi la transition vers la mobilité électrique.

o Hysetco procède à une augmentation de capital de 200 M€ pour financer l’expansion de ses infrastructures dédiées aux véhicules à hydrogène et aux stations de recharge.

o Pigment bénéficie d’une levée de 132 M€ pour renforcer ses outils de planification stratégique et de prévision basés sur l’IA. A noter que Pigment rejoint le club des licornes françaises.

o Stonal sollicite 100 M€ pour développer ses logiciels, optimisant ainsi la gestion de données immobilières dans le résidentiel et le commercial à destination des investisseurs et propriétaires.

9 opérations d’un montant entre 50 et 100 M€ complètent le paysage des méga-levées (soit 13% des montants captés sur le semestre), dans des secteurs plus diversifiés.

o H Company capte 90M€ de fonds pour développer sa plateforme d’IA, améliorant l’analyse décisionnelle en milieu professionnel.

o Langa International lève 85M€ pour accélérer le développement de ses projets d’électricité renouvelable.

o Unseenlabs, start-up bretonne, lève 85 M€ de fonds pour élargir ses capacités de surveillance maritime par nanosatellites, facilitant ainsi le suivi des activités navales.

o Zama attire des financements (66 M€) pour avancer dans le développement de ses algorithmes cryptographiques sécurisés, visant à renforcer la confidentialité des données.

o Onestock plateforme cloud-native, consolide une levée de 65 M€ en développant une solution BtoB d’optimisation des parcours clients et d’amélioration des performances commerciales.

o Comet Software sécurise des capitaux (60 M€) pour améliorer sa suite logicielle, destinée à optimiser les performances industrielles grâce à des solutions numériques avancées.

o NeoT obtient un appui financier (60 M€) pour accroître ses solutions en matière d’énergie renouvelable et de stockage d’énergie, soutenant ainsi la transition énergétique.

o Sensorion réalise un tour de table de 51 M€ pour soutenir des programmes de développement de thérapie génique.

o Element lève 50 M€ pour accélérer sa croissance de production indépendante d’électricité décarbonée.

• Un soutien constant à l’amorçage : l’amorçage continue d’attirer les investisseurs, avec 42% des opérations à moins de 2M€. 26% des entreprises ayant levé des fonds sur la période ont moins de trois ans d’existence, une part en hausse comparativement au S1 2023 (23%). C’est un signe encourageant qui montre que les jeunes pousses attirent les investisseurs. Parmi elles, 2 Deeptech en IA s’illustrent : Mistral AI, créée en 2023, qui constitue la principale levée en France (468 M€) et H Company, créée fin 2023, qui collecte 90 M€.

• Podium régional : le 1er semestre est marqué par les très belles performances de l’Occitanie et de la Bretagne.

o Top 1 : l’Île-de-France se maintient à la 1ère marche du podium régional, avec des montants investis stables par rapport au S1 2023, malgré une baisse significative du flux d’opérations (-21%). La région draine ainsi 2,859 Md€, soit 68% des financements totaux collectés en France.

o Top 2 : la région Auvergne-Rhône-Alpes demeure la 2ème région la plus dynamique (avec 60 deals

représentant 324 M€), mais accuse une diminution des opérations tant en valeur qu’en volume (-27% de

montants levés et -10% d’opérations par rapport au S1 2023, qui était marqué par la méga-levée de 130 M€ d’Amolyt Pharma). Seule la levée de 85 M€ de Langa International (énergie) excède 50 M€.

o Top 3 : l’Occitanie réalise la plus belle progression sur la période et se positionne à la 3ème place en valeur, avec 275 M€ collectés (+117% par rapport au S1 2023) et à la 4ème place en volume, avec 37 deals (+85% par rapport au S1 2023). La région recense 3 levées majeures : Onestock (65 M€ / logiciel marketing), Sensorion (51 M€ / santé) et Element (50 M€ / énergie).

o Top 4 : la Bretagne intègre le podium régional, en occupant la 4ème marche en valeur et la 5ème marche en volume. La région démontre un dynamisme sans précédent, avec 209 M€ captés par 22 entreprises au cours du semestre (+156% en montants levés et + 57% en flux d’opérations par rapport au S1 2023). A noter la levée remarquable opérée par Unseenlabs (85 M€ / spacetech).

o Top 5 : la Nouvelle Aquitaine se positionne en 5ème place en valeur avec 142 M€ levés (-17% par rapport au S1 2023) et en 3ème place en volume avec 38 deals (+3% par rapport au S1 2023).

o A noter que la Région Sud sort du top 5 régional en valeur, même si elle se positionne en 5ème place ex-æquo avec la Bretagne en nombre d’opérations.

Chiffres clés en Europe et comparatif des pays au 1er semestre 2024

• Le volume d’opérations et les montants levés par la Tech européenne affichent une stabilité par rapport au S1 2023, avec 3590 deals représentant plus de 24 Md€.

• Podium européen

o Le Royaume-Uni conserve sa première place dans le classement européen, avec 7,8 Md€ levés au 1er

semestre 2024, en progression de 21% par rapport au S1 2023. Les 5 levées spectaculaires de Wayve (955

M€ / IA & Transport), Abound (480 M€ / Fintech), Monzo Bank (408 M€ / Fintech), Highview Power (360 M€ /énergie) et Deep Green (240 M€ / énergie) figurent dans le top 10 des levées en Europe.

o La France s’installe durablement en 2ème place depuis 2022. Les levées de Mistral AI et Electra font partie des 10 plus belles levées européennes du semestre.

o L’Allemagne demeure à la 3ème marche du podium avec 3,5 Md€ levés au S1 2024, en recul de 9% par

rapport au S1 2023. Deepl (273 M€ / logiciel) réalise la 9ème levée la plus importante en Europe.

o Les Pays-Bas se positionnent au 4ème rang du classement, avec 1,4 Md€ captés ce semestre, en hausse de 10% par rapport au S1 2023, avec notamment une nouvelle levée de 355 M€ pour la société Picnic, afin de renforcer son activité de livraison de courses à domicile en France et en Allemagne.

o La Suède se classe en 5ème place, avec 1,3 Md€ levés au 1er semestre, en progression de 64% par rapport au S1 2023. La Suède finance majoritairement des Cleantech, avec plus de 50% des montants totaux levés captés par le secteur. La méga-levée de H2 Green Steel (300 M€ ; 8ème tour de table le plus remarquable en Europe / Cleantech) qui développe une technologie de captation du carbone, en est l’illustration.

Les technologies de rupture Deeptech et le secteur de l’énergie / Cleantech constituent les moteurs de ce semestre

• Les 3 secteurs les plus performants en Europe sont l’énergie / Cleantech en tête, suivie par le logiciel / software et la Fintech. Ces 3 secteurs captent chacun près de 20% des montants levés en Europe. Comparativement au S1 2023, les secteurs qui progressent le plus sont le logiciel / software (+50%), la Spacetech (+44%) et la Fintech (+30%, qui réintègre le podium cette année).

• Le logiciel / software, l’énergie / Cleantech et la santé sont les 3 secteurs d’activité les plus prisés en France, captant respectivement 35%, 24% et 12% des financements. A noter l’inversion des Cleantech et du logiciel / software sur le podium ce semestre par rapport au dernier semestre 2023, du fait des méga-rounds plus nombreux sur les dossiers d’IA notamment. Comparativement au S1 2023, les secteurs qui connaissent les plus fortes progressions sont le logiciel (+148%), la Spacetech (+41%) et la Fintech (+11%).

• Focus sur la Deeptech en France

Le 1er semestre 2024 a confirmé la robustesse de notre Deeptech française, grâce à la montée en puissance des nouvelles pépites en IA. Le nombre d’opérations progresse de près de 20% au global, et l’IA représente plus de 30% des opérations. Les start-ups Deeptech ont ainsi capté plus de 45% des montants levés en France.

Bpifrance soutient largement la Deeptech française, apportant sa contribution dans près de 20% des opérations.

Intelligence Artificielle

En complément des méga-tours réalisés par Mistral AI, H Company et Zama, Photoroom, Aqemia, et Flexai attirent également les investisseurs ce semestre.

o Photoroom (40 M€) travaille à perfectionner ses outils de retouche photo grâce à l’IA, facilitant ainsi la création de contenus visuels haut de gamme.

o Aqemia (30 M€) vise à accélérer le processus de découverte de médicaments en tirant parti d’une technologie combinant mécanique quantique et statistique pour alimenter une IA générative.

o Flexai (28,5 M€) fondée par deux anciens de Nvidia est spécialisée dans l’automatisation robotique, développe des solutions d’IA pour améliorer l’efficacité opérationnelle dans divers secteurs industriels.

Spacetech

La Spacetech dynamise également la Deeptech, avec une augmentation significative de 41% des montants totaux levés par rapport au S1 2023. Les opérations majeures sont réalisées par :

o Unseenlabs (85 M€) flotte de nanosatellite à Rennes,

o Latitude (27 M€) concepteur de fusée à Reims,

o Infinite Orbits (12 M€) navigation autonome des satellites souhaitant prolonger leur durée de vie de 5 ans

• Focus sur l’Energie / Cleantech en France

La Cleantech française affiche également une belle dynamique, avec une hausse du ticket moyen de plus de 20% sur la période. Elle finance largement Electra (304 M€) et Hysecto (200 M€) dans le domaine des mobilités durables. Une large allocation bénéficie également aux technologies de stockage de l’énergie et à la production d’énergie verte. A noter les levées de Materrup, Tiamat Energy, C12, et Energo développant des technologies de pointe dans le secteur de la Cleantech.

o Materrup (26 M€) investit dans le développement de matériaux de construction écologiques et bas carbone, contribuant à la durabilité de l’industrie du bâtiment.

o Tiamat Energy (22 M€) développe des solutions innovantes de stockage pour faciliter l’intégration des énergies renouvelables.

o Energo (16,5 M€) promeut des solutions pour améliorer l’efficacité énergétique dans les bâtiments et les

infrastructures urbaines.

• Focus sur la Santé en France

Les start-ups en santé sont toujours financées en France de manière croissante (+22% par rapport au S1 2023). Cependant, les méga-rounds s’affaiblissent. La levée la plus importante dans la santé est réalisée par Sensorion.

Quelques levées illustrent la diversité des domaines applicatifs :

o Enyo Pharma (39 M€) innove dans le développement de traitements pour les maladies virales et

métaboliques,

o Bioptimus (32 M€) entend appliquer l’IA générative à la science pour approfondir les connaissances en

biologie,

o Aqemia (30 M€) => cf. paragraphe sur IA ci-dessus,

o Adcytherix (30 M€) développe des anticorps-conjugués afin de traiter des pathologies en forme de besoin médical,

o Stilla Technologies (24 M€) se spécialise dans le diagnostic médical avec sa technologie de PCR numérique,

o May Health (23 M€) et Nabla (22 M€) révolutionnent la santé digitale, la première avec des applications

généralistes et la seconde en se concentrant sur la santé féminine.

Evolution de l’attractivité des business model

L’évolution des business model des entreprises au S1 2024 met en lumière des tendances qui semblent se confirmer.

Le modèle SaaS (Software as a Service) continue de dominer, représentant la moitié des levées de fonds. Cette légère baisse par rapport à son pic de 58% en 2022 peut démontrer une maturation du secteur, bien que sa scalabilité et ses revenus récurrents continuent d’attirer les investisseurs. Les plateformes de e-commerce & marketplace en revanche voient leur part diminuer, passant de 19% en 2020 à 12% en 2024. Cette tendance pourrait être attribuée à la saturation

du marché et la recherche de modèles économiques plus innovants des investisseurs. Enfin, les produits finis (manufacturing) quant à eux voient leur part se stabiliser, représentant 38% des opérations, ce qui témoigne de l’importance continue de l’innovation industrielle et de la production dans l’espace français. L’augmentation notable depuis 2022 (+14 pts) est attribuée notamment à l’essor des Cleantech ou encore la microélectronique.

Marqué par une certaine stabilité, la fin du 1er semestre est néanmoins chargée d’incertitudes

La tendance observée ce semestre devrait se poursuivre sur le reste de l’année, malgré un contexte politique actuel chargé d’incertitudes. Le climat politique génère une certaine réserve chez les entrepreneurs qui s’interrogent sur la

continuité des flux de financements nécessaires au développement de leurs start-ups, tant en fonds propres que via les dispositifs de financement public cruciaux. Il en est de même pour les investisseurs qui pourraient être tentés d’investir sur d’autres marchés, si la situation économique française venait à se dégrader rapidement.

Parmi les secteurs qui se distinguent, l’IA et la Cleantech développent des modèles économiques qui non seulement promettent de créer les emplois hautement qualifiés de demain, mais également de renforcer significativement le tissu industriel français et de maintenir, voire regagner sa compétitivité.

L’impact des jeunes pousses est déterminant pour faire de la France un pays à l’avant-garde de l’innovation, développant des technologies de rupture à même de défendre la souveraineté technologique (notamment dans l’IA, le quantique et le spatial), mais aussi en faveur de la durabilité de la société. Les start-ups sont vectrices d’innovation, créatrices d’emplois et de résilience face aux défis contemporains. La French Tech Next 40/120 en est l’illustration : elle ne génère pas moins de 40 000 emplois directs en 2024 en France (contre 36 900 en 2023) et un chiffre d’affaires croissant (10,4 Md€ en 2023, en hausse de 32,5% par rapport à 2022).