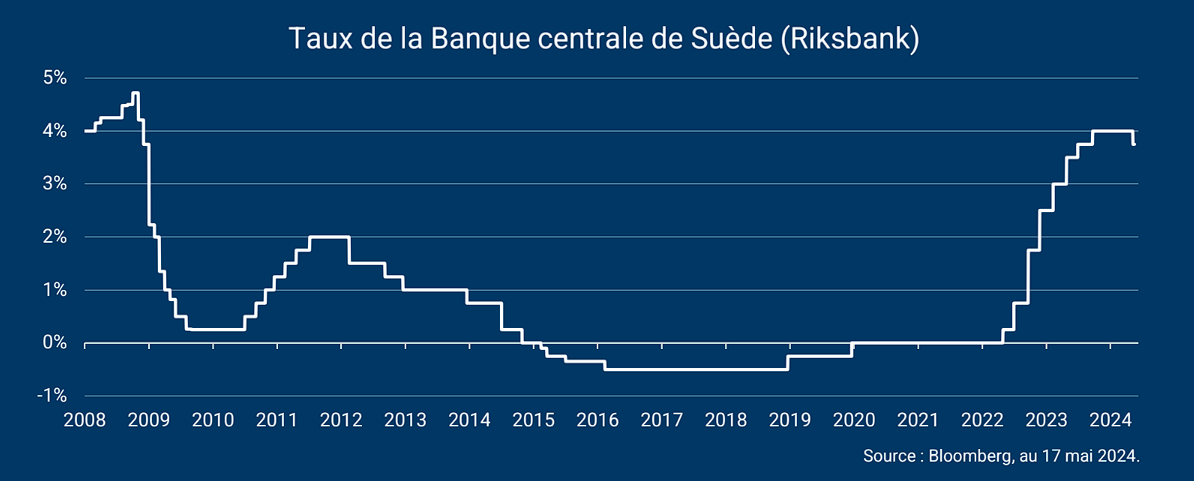

Le 8 mai, la banque centrale de Suède (Sveriges Riksbank) a baissé son taux directeur de 25 points de base en ramenant celui-ci à 3,75%, contre 4,00% auparavant. La Banque de Suède a ainsi agi en amont de la BCE, qui devrait quant à elle procéder à une baisse de taux identique lors de sa réunion du 6 juin.

On notera qu’en Europe, la Banque Nationale Suisse (BNS) avait déjà abaissé son taux directeur de 25 points de base le 21 mars, et que plusieurs banques centrales d’Europe centrale (République tchèque, Pologne, Hongrie) sont entrées dans un cycle d’assouplissement monétaire depuis la fin d’année 2023, après avoir connu des pics d’inflation particulièrement élevés en 2022.

Notre analyse

La Riksbank avait déjà agi plus tôt que la BCE en 2022 lorsque le retour de l’inflation impliquait, pour les banques centrales, de remonter graduellement leurs taux directeurs. La rigueur de la Banque de Suède, mais également de la banque centrale de Norvège, qui avait commencé à remonter ses taux dès 2021, ont ainsi pesé sur les marchés actions nordiques tout au long des années 2022 et 2023. Au point d’effacer une part importante de leur surperformance des années 2020 et 2021.

Désormais, la situation pourrait se renverser dans un contexte où la Banque de Suède affiche sa détermination à assouplir sa politique monétaire et que l’ensemble de l’Europe pourrait progressivement revenir vers un monde de taux plus modérés. Les marchés nordiques comportent en effet un grand nombre de valeurs de croissance, dont les performances s’avèrent très sensibles au niveau des taux. De plus, les ménages nordiques s’endettant principalement à taux variables, la baisse des taux devrait venir rapidement inverser la pression s’exerçant sur la consommation et relancer la croissance dans la zone.