Les logiciels viennent de connaître leur pire creux hors récession depuis 30 ans. Sur les 12 derniers mois, le secteur a chuté de plus de 30 % à son point le plus bas, ce qui constitue la plus forte baisse en dehors d’une récession depuis trois décennies. Environ 2 000 milliards de dollars de capitalisation boursière se sont évaporés, et le poids des logiciels dans le S&P 500 est passé de 12 % à 8,4 %.

Qu’est-ce qui a effrayé le marché ?

Deux forces ont frappé en même temps :

Anxiété liée à l’IA. Les investisseurs ont commencé à intégrer dans les cours un scénario où de nouveaux grands modèles de langage cannibaliseraient le logiciel traditionnel plus vite que les acteurs en place ne pourraient s’adapter.

Capitulation technique. La réduction du risque s’est accélérée. Les positions vendeuses (short interest) sur les grandes capitalisations du logiciel ont grimpé vers des sommets de cycle. Le sentiment est devenu nettement baissier. Les ventes se sont généralisées : aussi bien les valeurs de qualité que la croissance spéculative ont été touchées.

Le marché a, de fait, valorisé un narratif de « disruption IA dans le pire des cas ».

Pourtant, les fondamentaux ne se sont pas effondrés

Les attentes de consensus pour 2026 prévoient toujours :

~16 % de croissance du chiffre d’affaires ; ~17 % de croissance des bénéfices

Une légère expansion des marges

Les publications récentes confirment cette résilience :

Toutes les entreprises « Software » du S&P 500 ayant publié à ce stade ont dépassé les attentes sur les bénéfices.

Les surprises positives sur les revenus sont au-dessus des moyennes récentes.

La croissance reste solidement à deux chiffres.

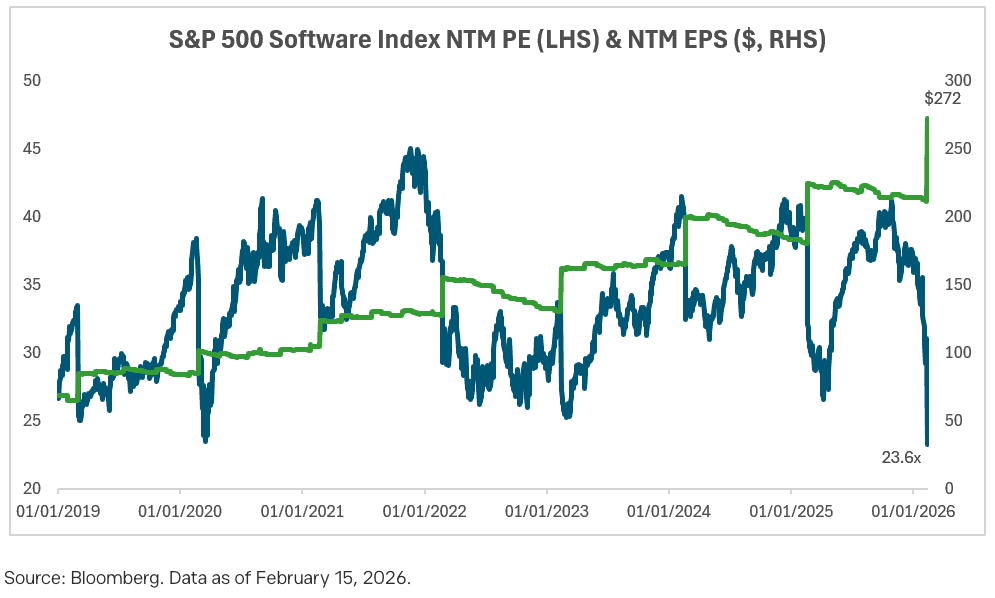

Pendant ce temps, les valorisations se sont nettement compressées :

Les multiples P/S forward ont baissé d’environ 4 tours.

Le P/E forward a reculé de plus de 10 points.

Les multiples actuels se situent près des niveaux observés lors d’épisodes précédents de stress de marché.

Autrement dit, les prix se sont réinitialisés plus vite que les fondamentaux.

IA : menace ou moteur ?

Selon nous, la réalité à court terme est plus nuancée que les gros titres.

Les logiciels d’entreprise sont ancrés dans des contrats pluriannuels avec des coûts de changement élevés. Les outils d’IA sont de plus en plus superposés aux flux de travail plutôt que de les remplacer purement et simplement. Dans de nombreux cas, l’IA apparaît additive, créant des opportunités de cross-sell et d’upsell, plutôt qu’immédiatement disruptive.

À plus long terme, la structure du secteur peut évoluer. Mais sur les 3 à 6 prochains mois, le marché a peut-être actualisé une courbe de disruption trop agressive.

Pourquoi c’est important pour les investisseurs

Cette configuration crée deux angles :

Potentiel de rebond tactique : pessimisme extrême + positions vendeuses élevées + saison des résultats = terrain propice à des retournements brusques si les résultats ou les perspectives contredisent le narratif baissier.Catalyseurs à surveiller :

Un calendrier chargé de publications de résultats logiciels dans les prochaines semaines.

Des « investor days » où les équipes dirigeantes peuvent répondre directement aux inquiétudes sur l’IA.Si le positionnement se normalise, les rebonds peuvent être rapides, surtout dans des segments de meilleure qualité comme la cybersécurité et les plateformes d’entreprise critiques.

Exposition “qualité” à plus long terme à des points d’entrée plus bas : de nombreuses grandes valeurs logiciels génèrent toujours un fort free cash-flow, conservent des bases clients durables et augmentent les rachats d’actions. De fait, l’exécution des buybacks dans le logiciel a nettement progressé sur les deux dernières années, ce qui peut apporter un soutien supplémentaire à des valorisations déprimées.

Certaines entreprises semblent relativement plus protégées grâce à leur positionnement au sein des systèmes d’entreprise, des infrastructures de sécurité ou de niches verticales. Voici comment se structure ce paysage.

Plateformes d’entreprise et « mission-critical »

Ces plateformes sont au cœur de l’architecture IT des entreprises. Leurs produits sont souvent liés à des contrats pluriannuels, des flux de travail critiques et des coûts de changement élevés — des facteurs qui peuvent modérer le risque de remplacement à court terme. Exemples :

Microsoft (MSFT) : Azure continue de monter en puissance comme couche fondamentale d’infrastructure cloud et IA.

ServiceNow (NOW) : plateforme d’automatisation des workflows, intégrée dans de grandes entreprises.

Oracle (ORCL) : colonne vertébrale bases de données et infrastructure cloud, avec des capacités IA ajoutées.

SAP : systèmes ERP centraux profondément intégrés aux opérations des grands groupes mondiaux.

Cybersécurité

Les dépenses de sécurité sont généralement considérées comme essentielles plutôt que discrétionnaires. Les outils d’IA s’intègrent de plus en plus à la détection et à la réponse, suggérant une intégration plutôt qu’un remplacement à court terme. Exemples : Palo Alto Networks (PANW) ; CrowdStrike (CRWD) ; Zscaler (ZS) ; Okta (OKTA) ; SentinelOne (S).

Données et infrastructure

À mesure que l’adoption de l’IA progresse, la demande en stockage, traitement, supervision (monitoring) et connectivité sécurisée reste centrale. Les couches d’infrastructure ont souvent tendance à croître en parallèle de l’innovation au niveau applicatif. Exemples : Snowflake (SNOW) ; Datadog (DDOG) ; Twilio (TWLO) ; Check Point (CHKP).

Applications et logiciels verticaux

Les éditeurs de logiciels verticaux opèrent souvent dans des secteurs spécialisés, marqués par une complexité réglementaire et des workflows sur mesure. La longue durée des contrats et l’intégration spécifique à un domaine métier peuvent contribuer à une meilleure visibilité des revenus. On retrouve ici des entreprises telles que :

Tyler Technologies (TYL) : éditeur de logiciels pour le secteur public.

Guidewire (GWRE) : systèmes cœur de métier pour l’assurance.

SailPoint (SAIL) : solutions de gouvernance des identités.

JFrog (FROG) : outils DevOps et logiciels pour la chaîne d’approvisionnement logicielle.

Q2 Holdings (QTWO) : logiciels de banque digitale.

CoStar (CSGP) : plateforme de données et d’analytique pour l’immobilier.

À travers toutes ces catégories, le point commun est l’ancrage structurel : des systèmes dont les entreprises dépendent au quotidien. Si l’IA remodèle largement le logiciel, l’ampleur et la vitesse de la disruption peuvent varier fortement selon le caractère central d’une plateforme dans l’infrastructure opérationnelle.

Conclusion d’investissement

Le marché valorise une disruption IA sévère. Les données disponibles à ce stade montrent une croissance résiliente et des résultats supérieurs aux attentes. Une nouvelle baisse ne peut pas être exclue, alors que la volatilité reste élevée. Mais selon nous, le profil risque/rendement a changé : lorsque le sentiment est aussi négatif et que les fondamentaux restent intacts, l’équilibre des risques commence souvent à pencher en faveur d’une reprise plutôt que d’un effondrement prolongé. Pour les investisseurs particuliers, la question clé n’est pas de savoir si l’IA transformera le logiciel : oui, mais pas de manière uniforme. La question est de savoir si les prix actuels n’anticipent pas trop de dégâts, trop vite.