L’invasion de l’Ukraine par la Russie inquiètent les investisseurs. Mais les retombées économiques du conflit semblent maîtrisables.

L’invasion de l’Ukraine par la Russie a déstabilisé les marchés financiers, provoquant une forte baisse des actions et une hausse de l’or et du pétrole.

L’assaut militaire pourrait en effet avoir de graves conséquences sur l’économie mondiale, mais le spectre des possibilités est large. Si la Russie a déclaré ne pas avoir l’intention d’occuper le pays, on ne sait pas si elle se contentera d’une incursion limitée ou si elle prépare une invasion totale qui entraînerait une vague de sanctions économiques sévères de la part de l’Occident.

Face à ces scénarios, on pourrait comprendre que les investisseurs veuillent renforcer leurs défenses. Pourtant, nous mettons en garde contre des mesures drastiques. L’histoire montre que les guerres n’entraînent pas toujours des baisses durables des actifs plus risqués. Cela dépend en grande partie de la durée du conflit.

Prenons l’exemple de la guerre en Irak en 2002. Si les marchés boursiers étaient en baisse avant l’invasion du pays par les États-Unis, ils ont commencé à se redresser dans les dix jours qui ont suivi le début de la campagne militaire.

Il est important de replacer dans son contexte l’influence économique de la Russie. Elle ne représente que 1,8 % de la production mondiale, soit un niveau inférieur à celui de l’Italie. Et si elle compte 143 millions d’habitants, soit le double de la France, elle ne constitue pas un marché d’exportation majeur pour la plupart des pays.

Tout cela signifie que si un conflit prolongé peut être évité, les retombées économiques devraient rester raisonnables, permettant au monde de se remettre de la pandémie et au marché haussier des actions de se poursuivre.

Notre analyse montre que la croissance économique reste relativement forte, nous prévoyons une hausse du PIB mondial de 4,4 % cette année (soit 0,2% de plus que les prévisions du consensus). Cela devrait donner au monde un bon coussin de sécurité. Il est essentiel de noter que les niveaux d’épargne, tant chez les ménages que dans les entreprises, sont élevés et que les politiques monétaires et fiscales restent favorables.

L’inflation est un risque beaucoup plus important, notamment parce que la crise ukrainienne a provoqué une flambée des prix du pétrole, qui étaient déjà élevés au départ. Avant même l’invasion russe, nous avions relevé nos prévisions d’inflation mondiale à 5,1 % cette année (contre 4,1 % il y a un mois).

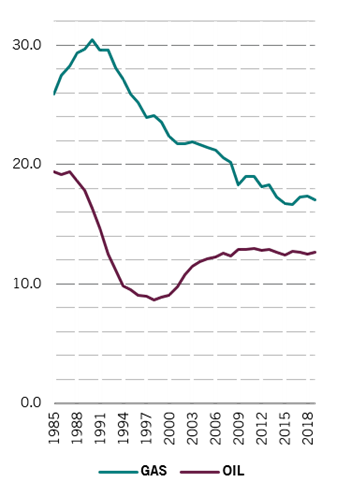

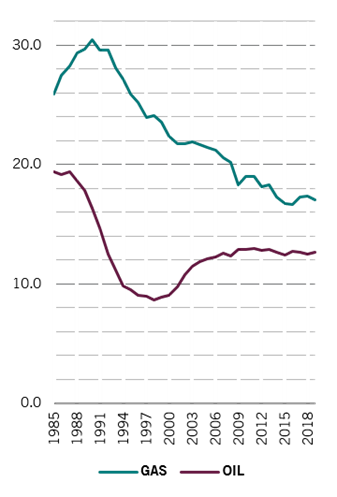

La Russie est à l’origine de 13 % de la production mondiale de pétrole et de 17 % de celle de gaz. Elle est également un important producteur de métaux, notamment de palladium, de platine et d’or.

L’élimination de l’offre russe entraînerait une hausse durable du prix du pétrole et d’autres produits de base, ce qui renforcerait les pressions inflationnistes mondiales. La hausse des prix réduirait le pouvoir d’achat des consommateurs et pourrait réduire les marges bénéficiaires des entreprises.

Cependant, là aussi, nous voyons des facteurs atténuants. Les effets de base sur l’inflation sont sur le point de devenir plus favorables et les facteurs transitoires liés à Covid (tels que les perturbations de la chaîne d’approvisionnement) s’atténuent. Même avec des prix du pétrole autour de 100 dollars, nous nous attendons à ce que l’inflation globale commence à baisser dans les mois à venir.

Un autre point positif pour l’économie pourrait être que les banques centrales, qui ont intensifié ces dernières semaines leur rhétorique belliciste, jugent bon de réduire leurs plans de resserrement monétaire.

Mesures défensives

Il existe néanmoins certaines mesures défensives que les investisseurs pourraient envisager, notamment en raison de la position de la Russie en tant que principal exportateur de pétrole, de gaz et de métaux vers plusieurs grandes économies.

De ce point de vue, la zone euro apparaît également comme une zone à risque. Notre analyse montre que 21 % des importations énergétiques de la zone euro proviennent de Russie. Si l’on ajoute à cela le ton plus ferme de la Banque centrale européenne ces dernières semaines, nous pensons qu’une position plus prudente sur les actions européennes pourrait être justifiée.

Toutefois, il est important de souligner que les liens commerciaux de la zone euro ne sont pas importants en dehors de l’énergie, qui représente les deux tiers de la valeur des importations russes de la zone euro. L’Europe a certes une certaine exposition via son secteur bancaire, mais celle-ci est également modeste. Même en Autriche, dont les banques ont de loin les liens les plus forts avec la Russie au sein de la zone euro, l’exposition équivaut à seulement 1,7 % du PIB, selon notre analyse. De l’autre côté, la Russie consomme 2,6 % des exportations de la zone euro.

Bien sûr, la frontière est mince entre le calme et la complaisance. La situation est clairement volatile. Le conflit et les sanctions économiques pourraient s’aggraver, ce qui aurait des conséquences plus importantes pour l’économie et les marchés mondiaux. Les matières premières, l’or, le franc suisse et les actifs chinois pourraient tous servir de couvertures potentielles contre ces risques.

Luca Paolini, Stratégiste en Chef et Sabrina Khanniche, Senior Economist chez Pictet Asset Management