Dans la zone euro, les données vont dans le sens d’une amélioration de la conjoncture. Les derniers chiffres d’inflation ont été forts et le marché de l’emploi reste encore assez tendu. Toutefois, les salaires commencent à ralentir, amenant la BCE à communiquer plus volontiers sur de potentielles baisses de taux à partir de juin. La réunion de politique monétaire de début mars va dans ce sens et cette hypothèse est d’autant plus probable qu’elle est soutenue par certains gouverneurs qui sont habituellement partisans d’une ligne dure. Les marchés obligataires ont bien reçu le message et intègrent entre 3 et 4 baisses de 25 points de base d’ici à la fin de l’année, ce qui ramènerait le taux de dépôt entre 3,25% et 3,00%, contre 4% actuellement. Ce scénario nous semble plus probable qu’aux États-Unis, du fait du différentiel d’activité. En effet, la nouvelle estimation du PIB de la zone euro indique maintenant une légère contraction au quatrième trimestre, comme au troisième trimestre. Ces deux trimestres de croissance négative ne changent toutefois pas le message général d’une stagnation de l’activité sur les derniers trimestres.

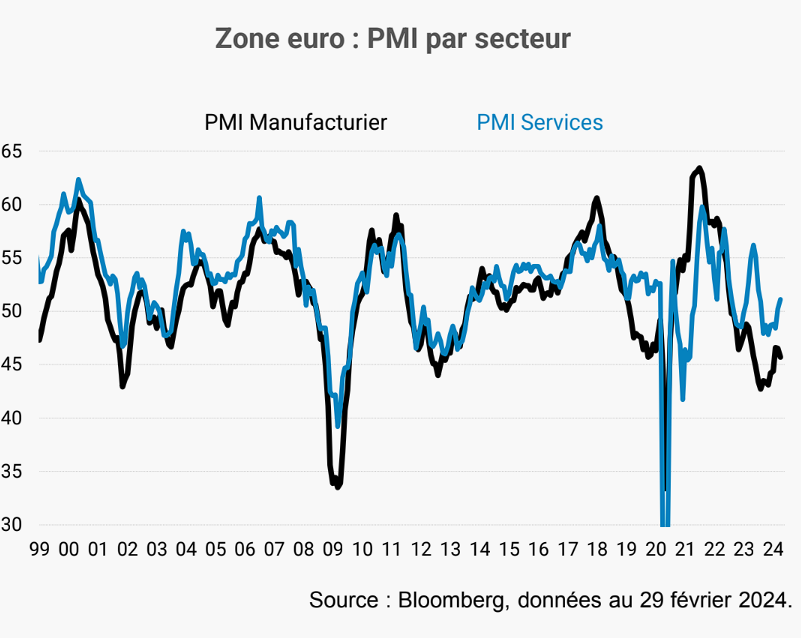

Cette nouvelle estimation du PIB contenait également le détail des composantes de la demande. On observe une contribution positive de l’investissement non-résidentiel et de la consommation et une contribution négative de l’investissement résidentiel et du commerce extérieur. Le stockage a ralenti, une bonne nouvelle pour la production des prochains mois. D’autant que les enquêtes d’activité (PMI) décrivent une amélioration des perspectives économiques, tout en restant à des niveaux cohérents avec une stagnation. Avec le rebond des derniers mois, le PMI de la zone euro est désormais proche de 50, le seuil séparant expansion et contraction. En février, les PMI ont légèrement augmenté en Allemagne (47,4 après 46,3) tandis qu’ils se sont détériorés en France (47,7 après 48,1). Ils semblent demeurer bien orientés dans les pays du Sud dont les données n’ont pas encore été publiées, mais que l’on peut estimer (53,6 après 52,5). Dans le reste de l’Europe, les PMI sont en adéquation avec un rebond de la croissance au Royaume-Uni (52,9 après 53,0).

Sur le front de l’inflation, les derniers chiffres ont encore été forts en février. L’inflation dans la zone euro a ralenti mais moins qu’attendu à +2,6% sur un an, en raison d’un ralentissement moins fort que prévu de l’inflation sous-jacente, à +3,1% sur un an. Si l’inflation des biens reste contenue à +1,5% sur un an, l’inflation des services demeure élevée à +4,0% sur un an depuis quatre mois. Cela n’est pas de nature à rassurer la BCE, indiquant que les tensions domestiques restent fortes. En effet, malgré l’absence de croissance, le taux de chômage se maintient sur un très bas niveau. La bonne nouvelle est que les différentes mesures du coût du travail commencent à se replier à partir de niveaux très élevés.

Zone euro, comment échapper au cercle vicieux de la baisse de la productivité ?

L’économie de la zone euro est encalminée en raison du recul de la productivité du travail et de l’absence de marges de manœuvre budgétaires. Avec une population active en déclin, la croissance potentielle s’effrite d’année en année. Les capacités de rebond de l’activité sont conditionnées à une reprise de l’investissement et à une amélioration de la formation de la population active.

La productivité du travail dans la zone a, depuis 2018, décru d’environ 3 %. En quinze ans, celle-ci n’a augmenté que de 5 % soit bien moins qu’aux États-Unis. Si la productivité du travail avait continué à progresser comme de 2010 à 2017, le produit intérieur brut en volume serait, au 4e trimestre 2023, supérieur de 8 points à celui qui a été observé. Le PIB de 2010 à 2023 a progressé de 17 points, soit deux fois moins qu’aux États-Unis. Cette moindre croissance réduit le montant des recettes publiques et augmente les dépenses sociales. L’application du pacte de stabilité budgétaire prévoyant un déficit public inférieur à 3 % du PIB et une dette publique inférieure à 60 % du PIB devient de la sorte de plus en plus délicate. Les États de la zone euro réduisent leurs dépenses publiques d’investissement qui sont passées de 3,4 à 3,1 % du PIB de 2010 à 2023. Les dépenses d’éducation s’érodent également. Elles sont passées de 5,5 % à 5,3 % du PIB de 2002 à 2023. Cette attrition de ces deux catégories de dépenses ne facilitent pas la reprise des gains de productivité. L’enclenchement d’une spirale négative menace ainsi l’Europe, la diminution de la productivité alimentant le déficit et ainsi de suite.

Pour sortir du cercle vicieux, les États de la zone euro se doivent de privilégier les dépenses structurantes, investissement, éducation, recherche au détriment des autres dépenses afin de permettre une amélioration de la croissance et des recettes. Pour y parvenir, les gouvernements ont la possibilité soit de réduire les dépenses sociales ce qui est par nature impopulaires, soit d’augmenter les prélèvements, ce qui l’est tout autant ou d’accepter un niveau plus élevé de déficit, ce qui n’est pas sans limite. Des États comme la France préconisent que l’Union européenne s’endette comme elle l’a pratiqué lors de la crise sanitaire. Les États d’Europe du Nord et l’Allemagne sont pour le moment fortement opposés à cette solution. Le débat ne manquera pas de prendre du relief durant la campagne des élections européennes du mois de juin.

Point de vue conjoncturel