- 51,2 MOYENNE DES INDICES ISM en février 2024

- 3,9% TAUX DE CHÔMAGE en février 2024

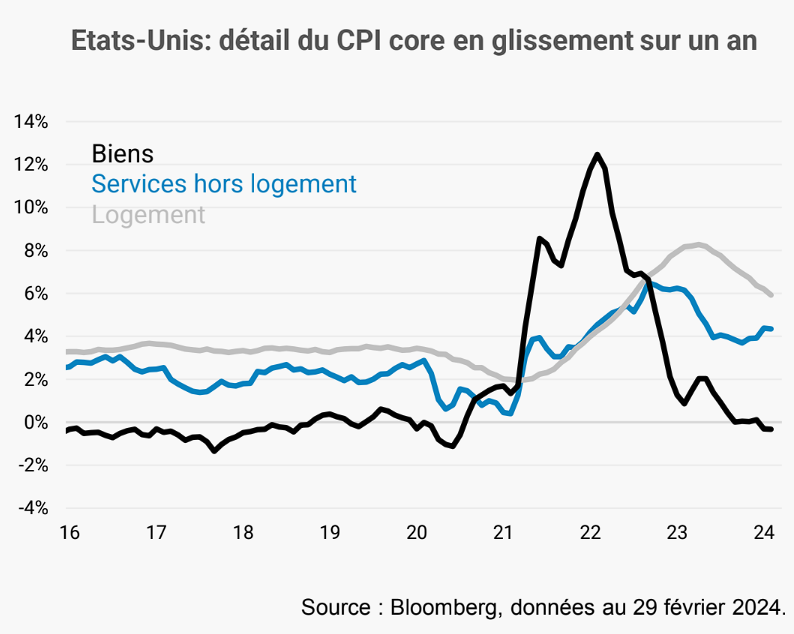

- +4,5% INFLATION DES SERVICES HORS ÉNERGIE ET LOGEMENT en février 2024

Les données d’activité et du marché du travail indiquent un ralentissement modéré de l’économie américaine en début d’année. Toutefois, la stabilisation des enquêtes, la forte amélioration des conditions financières et le desserrement progressif des conditions d’octroi de crédit pourraient continuer à soutenir l’activité économique. En outre, les membres de la Fed continuent de prévoir deux à trois baisses de taux cette année si l’inflation va dans la bonne direction, ce qui aiderait la croissance. Dans un contexte où le taux de chômage est déjà très bas, le risque est que l’inflation reparte et qu’après une première phase d’assouplissement monétaire, la Fed se montre moins accommodante par la suite. Les investisseurs ont fortement réduit leurs anticipations de baisse de taux depuis le début de l’année mais les marchés obligataires intègrent encore 3 à 4 baisses de 25 points de base en 2024 et autant en 2025, soit un taux directeur autour de 3,750%, contre 5,375% actuellement. Notre scénario est plus prudent, en raison du risque de surchauffe.

Les dernières données d’activité sont mitigées, montrant un ralentissement de la production industrielle et de la consommation mais un rebond du marché de l’immobilier. Au total, l’indicateur en temps réel de la Fed d’Atlanta indique une croissance proche de 2% actuellement, après un peu plus de 3% au quatrième trimestre. S’agissant de l’emploi, le dernier rapport pour février a quelque peu réduit l’impression de forte réaccélération du marché du travail. Les créations d’emplois sont restées solides à +275 000 mais les chiffres des mois précédents ont été revus à la baisse, notamment dans les secteurs qui affichaient une nette amélioration. En outre, l’enquête auprès des ménages, plus volatile, a montré des destructions d’emplois importantes, conduisant une hausse de +0,2 point du taux de chômage à 3,9%. Après le fort chiffre de janvier, le salaire horaire a ralenti à +4,3% sur un an. Les signes de ralentissement économique n’ont donc pas totalement disparu. Toutefois, certains éléments vont dans le sens d’un rebond.

C’est le cas des enquêtes ISM auprès des entreprises. Les nouvelles commandes dans le secteur manufacturier sont de nouveau repassées en zone de contraction en février, mais demeurent nettement plus élevées que le niveau très bas observé au début de 2023. Dans le même temps, les nouvelles commandes dans le secteur des services rebondissent. Par ailleurs, malgré la politique monétaire restrictive de la Fed, les conditions financières se sont fortement améliorées depuis le début de l’année. Ces facteurs pourraient continuer à soutenir l’activité économique dans les prochains mois, posant le risque d’une réaccélération de l’inflation ultérieurement. Les derniers chiffres montrent que cette question est encore loin d’être réglée. Les prix à la consommation ont en effet rebondi à +3,2% sur un an en février et l’inflation sous-jacente a ralenti moins qu’attendu à +3,8%.

Point de vue conjoncturel