La fin des effets taux

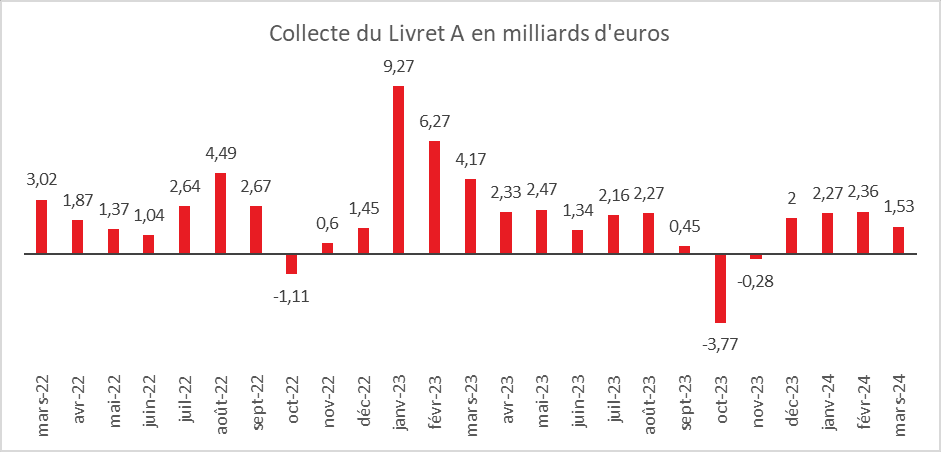

La collecte du mois de mars pour le Livret A, s’élève à 1,53 milliard d’euros. Elle est en retrait par rapport à celles du mois de janvier, 2,27 milliards d’euros et de février, 2,36 milliards d’euros. Elle est également nettement inférieure à celle de mars 2023, 4,17 milliards d’euros, dopée alors par le passage (le mois précédent) du taux de rendement de 2 à 3 %. Le Livret A semble rentrer progressivement dans le rang après une période faste.

En règle générale, le mois de mars réussit au Livret A, aucune décollecte n’ayant été enregistrée depuis 2009. Le résultat du mois de mars 2023 est en retrait par rapport à la moyenne de ces dix dernières années (1,9 milliard d’euros).

Sur l’ensemble du premier trimestre, la collecte a été de 9,08 milliards d’euros, bien moins élevée que celle de 2023 qui était exceptionnelle (19,71 milliards d’euros). Le recul atteint 51 %.

Le Livret de Développement Durable et Solidaire a enregistré, de son côté, une collecte de 910 millions d’euros contre 1,04 milliard d’euros au mois de février. L’année dernière, en mars, la collecte avait atteint 1,82 milliard d’euros. Sur les trois premiers mois de l’année 2024, la collecte du LDDS a atteint 2,92 milliards d’euros, contre 5,67 milliards d’euros sur la même période en 2023. Le recul est de 48 %.

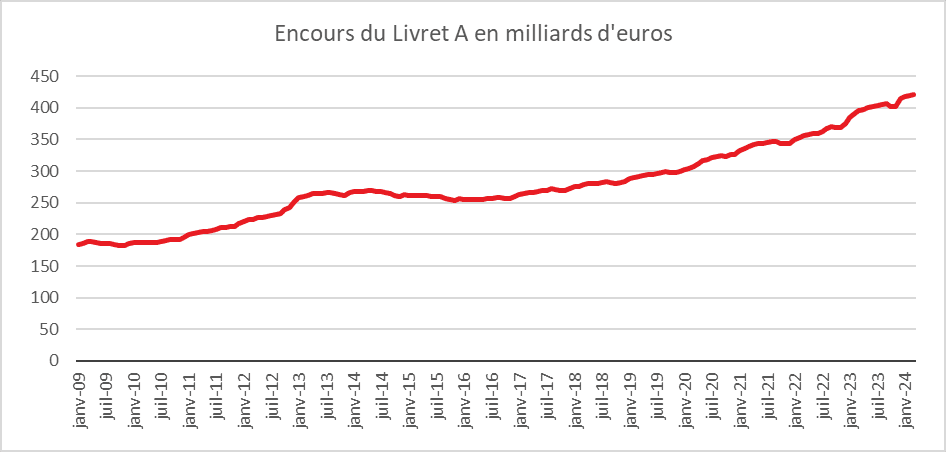

Le Livret A et le LDDS battent en ce mois de mars de nouveaux records d’encours à, respectivement, 421,5 et 152,5 milliards d’euros.

Un rendement réel positif pour le Livret A

Avec un taux d’inflation de 2,4 % en mars, le rendement réel du Livret A est, pour la première fois depuis 2020, redevenu positif. Les épargnants gagnent à nouveau de l’argent avec leur Livret A. Traditionnellement, un rendement réel positif a peu d’influence sur le niveau de la collecte, les épargnants regardant avant tout le taux nominal et le taux des autres placements.

Le taux du Livret A étant gelé jusqu’au 1er février 2025, le rendement réel devrait rester positif, sauf évènement extérieur, jusqu’à cette date. Il pourrait alors, compte tenu de l’évolution des taux des marchés monétaires et des prix, revenir, selon la formule, autour de 2,25/2,5 %.

Un retour à la normale ? Pas tout à fait !

Après deux années atypiques marquées par le passage du taux de 0,5 à 3 % et par l’augmentation des prix, le Livret A retrouve, en ce début d’année 2024, un rythme de croissance plus classique. Durant la vague inflationniste, les ménages ont privilégié l’épargne de court terme et cela d’autant plus que sa rémunération était en progression. Avec la décrue du taux d’inflation, revenu à 2,4 % au mois de mars dernier, les ménages réduisent leur effort d’épargne sur les livrets.

Le point surprenant n’est pas la normalisation de la collecte mais le fait que les ménages ne puisent pas dans leur cagnotte. Depuis 2019, l’encours du Livret A a progressé de plus de 120 milliards d’euros et celui du LDDS de plus de 40 milliards d’euros. Les ménages conservent plus de liquidités sur leurs livrets que dans le passé. Cela témoigne d’une baisse de confiance dans l’avenir. Cette évolution peut également s’expliquer par le vieillissement de la population. Les Français diffèrent en la matière des Américains et des Espagnols qui ont fortement consommé leur cagnotte covid. Les Allemands adoptent, en revanche, un comportement assez proche de celui des Français.

Perspectives des prochains mois, un retour de la consommation et de l’épargne de long terme ?

Jusqu’à la fin du premier semestre, tout en restant positives, les collectes devraient être moins élevées qu’en 2023. En cas de confirmation de la désinflation et de baisse des taux d’intérêt au cours du second semestre, un rebond de consommation est à attendre avec, à la clef, un recul du taux d’épargne. Celui-ci pourrait s’accompagner de décollectes sur le Livret A. Plusieurs indices semblent indiquer une légère inflexion dans le comportement des ménages. Le niveau de confiance des ménages était, selon l’INSEE, en hausse en mars, avec en outre une augmentation de de l’opportunité de réaliser des achats importants (enquête mensuelle de conjoncture auprès des ménages – INSEE – mars 2024).

Le Livret d’Épargne Populaire rentre dans le rang

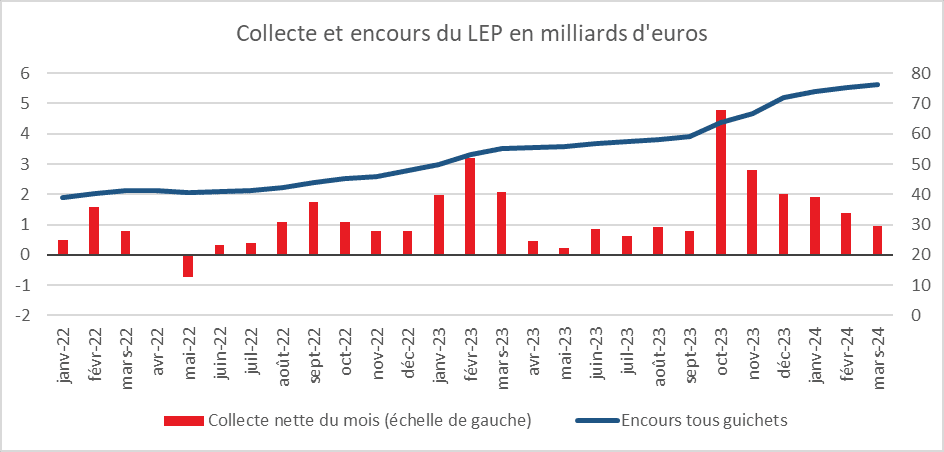

Après avoir connu une forte croissance, le Livret d’Épargne Populaire (LEP) décélère. Sa collecte a été, en mars, de 950 millions d’euros, contre 1,39 milliard d’euros en février et 7,24 milliards d’euros en mars 2023. Les effets « taux » et « relèvement du plafond » cessent d’alimenter la collecte. Sur les trois premiers mois de l’année, celle-ci atteint 4,26 milliards d’euros, contre 7,24 milliards d’euros sur la même période en 2023.

L’encours du LEP s’élève fin mars à 76,1 milliards d’euros.