Alors que le durcissement sans précédent des conditions monétaires laissait craindre un basculement en récession de l’économie américaine, celle-ci n’a pas eu lieu. En parallèle, l’évolution de l’inflation a été très favorable au cours des derniers mois. Dans ce contexte, les actifs risqués ont affiché de très bonnes performances, retrouvant et dépassant les niveaux de l’année 2022. Que faut-il attendre de l’économie mondiale et des marchés en 2024 ? L’économie américaine et les marchés actions vont-ils flancher ?

Économie américaine : retour sur 2023

Au début de l’année 2023, nous envisagions trois scénarios pour l’économie américaine : deux impliquant une récession, l’un en 2023 et l’autre en 2024, à probabilités égales, et un scénario de « soft landing », que nous jugions peu probable à l’époque.

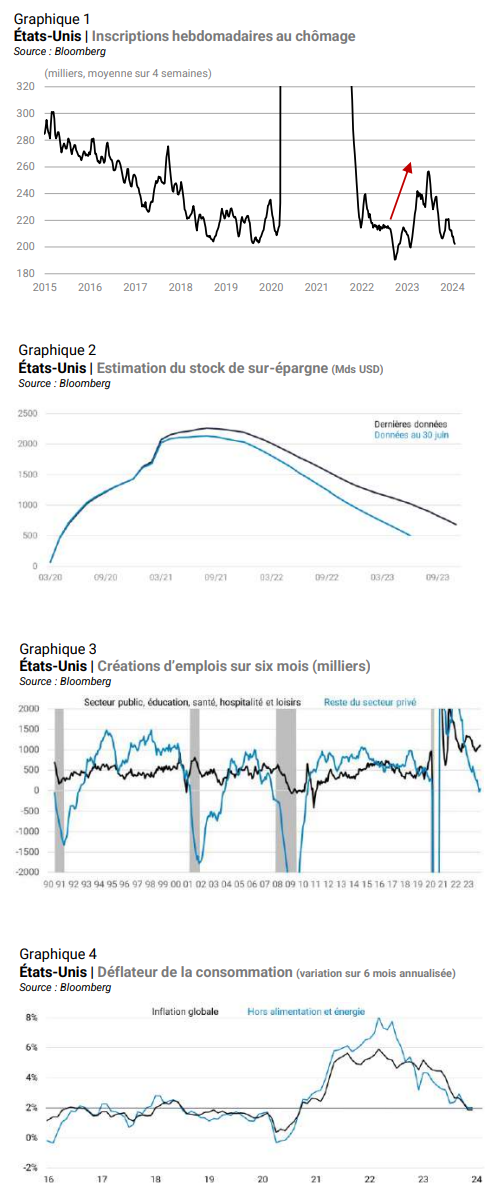

Au printemps 2023, la dégradation de plusieurs indicateurs (graphique 1) et les faillites des banques régionales semblaient confirmer le scénario d’une récession à court terme. Mais contrairement à nos attentes, l’économie américaine a fait preuve de résistance, pour de multiples raisons.

Tout d’abord, les ménages ont continué à puiser dans l’épargne accumulée durant le Covid-19, celle-ci s’avérant plus élevée qu’initialement estimé (graphique 2), ce qui a permis le maintien d’un bon niveau de consommation. L’activité économique a également bénéficié d’un coup de pouce budgétaire inattendu. Enfin, le rebond des marchés actions et le maintien des prix de l’immobilier à un niveau élevé ont permis d’éviter un effet richesse négatif.

Du côté des entreprises, le durcissement de la politique monétaire n’a pas eu l’effet escompté. En effet, celles-ci ont profité de la période du Covid-19 pour se refinancer à des taux très bas et allonger la maturité de leur dette. En parallèle, leurs revenus ont progressé avec l’augmentation du taux de rémunération de leurs dépôts.

Enfin, des facteurs liés à la crise du Covid-19 ont jusqu’à présent limité les effets de second tour sur l’économie. Par exemple, le rattrapage de créations d’emplois dans des secteurs qui ont eu du mal à recruter post-Covid a permis de compenser le ralentissement du reste de l’économie (graphique 3).

Du côté de l’inflation, l’évolution a été très favorable au cours des derniers mois. La variation des prix hors énergie et alimentation observée au cours des six derniers mois est désormais au niveau de la cible de 2% de la Fed (graphique 4).

Dans ce contexte, la Fed a infléchi son discours. Lors de la réunion de décembre, l’intervention de Jerome Powell a laissé penser que le FOMC va s’efforcer d’obtenir un « soft landing » sans qu’une hausse du chômage soit nécessaire pour assouplir sa politique monétaire, sous réserve que l’inflation poursuive son ralentissement.

L’inflation américaine a-t-elle ralenti pour de bon ?

Jusqu’à présent, l’essentiel de la désinflation s’explique par la baisse des prix des biens (graphique 5). Ces prix ont aujourd’hui une contribution négative. Cette contribution pourrait se redresser, tirant l’inflation globale à la hausse. La déflation des biens s’explique par la résorption des problèmes de chaînes d’approvisionnement, mais on observe un regain de tension sur les derniers mois, à cause des perturbations sur la voie maritime de la mer Rouge, du fait qu’environ 10% du commerce mondial transite par cette route (graphique 6).

L’évolution des salaires va rester clé, restant très corrélée à l’évolution du prix des services (graphique 7). Or, les données mensuelles montrent que les salaires continuent d’augmenter à un rythme solide et les enquêtes auprès des petites entreprises indiquent une réaccélération des intentions salariales.

La question de l’inflation ne nous semble donc pas totalement évacuée. Certains facteurs pourraient la relancer, dont une hausse des prix du pétrole (tensions géopolitiques au Moyen-Orient) et une hausse des coûts de fret (tensions en mer Rouge). Par ailleurs, la croissance des salaires pourrait la maintenir durablement au-dessus de la cible de 2% de la Fed.

Quelle trajectoire pour l’économie américaine ?

La résistance de l’économie américaine, combinée à une approche moins dure de la Fed, augmente la probabilité d’un « soft landing ». Cependant, un basculement en récession reste selon nous le scénario le plus probable, d’autant plus si l’inflation réaccélère. Les facteurs qui ont soutenu l’économie américaine en 2023 seront sans doute moins présents en 2024, notamment au niveau de la consommation des ménages. Les données sur le patrimoine des ménages par niveau de revenu montrent que l’essentiel de la surépargne a dû être consommée pour la plupart des ménages.

Du côté de l’investissement, le rebond de la construction résidentielle ne nous semble pas durable dans un contexte d’augmentation des stocks de logements à vendre, de baisse des volumes de ventes et de dégradation du pouvoir d’achat des ménages sur le marché de l’immobilier. Dans le secteur non-résidentiel, on observe des signes plus tangibles de faiblesse (graphique 8).

Le juge de paix de la conjoncture va rester le marché du travail. En effet, une récession est difficilement envisageable sans dégradation du marché du travail (graphique 9). Si certains indicateurs comme le taux d’embauche s’affaiblissent, d’autres restent cohérents avec une croissance solide, notamment les inscriptions hebdomadaires au chômage, qui ne décollent pas.

Si la croissance américaine venait à réaccélérer, le potentiel d’expansion de l’économie nous semble limité. L’économie américaine est déjà au plein emploi : le marché du travail pourrait rapidement redevenir trop tendu.

Quelles trajectoires pour le reste du monde ? En-dehors des États-Unis, un grand nombre de pays flirtent avec la récession, sans pour l’instant y basculer franchement.

Dans la zone euro, le PIB fait du surplace depuis un an et les enquêtes se sont stabilisées à un niveau cohérent avec une contraction de l’activité. Les données d’activité confirment ce ralentissement, avec un comportement similaire à la récession de 2011-2013 (graphique 10). Malgré la stagnation du PIB, l’emploi a continué à croître, permettant une stabilité du taux de chômage autour de 6,5%.

Si l’emploi continue à bien résister, la progression des salaires pourrait soutenir la consommation des ménages, d’autant plus que le taux d’épargne est encore supérieur aux niveaux pré-Covid. Mais les salaires progressent d’ores et déjà à un rythme trop élevé pour la BCE (graphique 11) : plusieurs membres du conseil des gouverneurs veulent les voir ralentir avant de baisser les taux, ceci malgré une inflation très favorable au cours des derniers mois.

En Chine, l’activité donne des signes de stabilisation. Après une reprise rapide en sortie de Covid puis un ralentissement marqué au printemps, la croissance a été moins volatile au second semestre. Les enquêtes d’activité sont également mieux orientées (graphique 12). Cependant, la stabilisation de l’économie chinoise nous semble rester fragile dans un contexte où la crise du secteur de l’immobilier n’est toujours pas endiguée. Un cercle vicieux semble s’être enclenché entre les difficultés financières des promoteurs, la prudence des acheteurs et la diminution des ventes de logements (graphique 13).

Ainsi, les mesures de soutien à la demande de logement n’ont pas permis de stabiliser les ventes, ne réglant pas le problème de la confiance des acheteurs. La poursuite de la baisse des prix de l’immobilier sur les derniers mois n’est pas de nature à rassurer les ménages (graphique 14).

Dans ce contexte, les autorités ont assoupli leurs politiques économiques au cours des derniers mois. Les mesures de soutien pourraient progressivement se diffuser dans l’économie au cours des prochains mois mais cela reste à démontrer.

Conclusion macroéconomique

En dehors des États-Unis, la zone euro flirte avec la récession et la croissance de l’économie chinoise se stabilise à un niveau limité. Par ailleurs, l’environnement géopolitique et politique est tendu avec des conflits qui peuvent dégénérer et des élections importantes, parmi lesquelles l’élection américaine en novembre.

Dans ce contexte, l’évolution de la croissance mondiale va rester tributaire de l’économie américaine. Celle-ci continue d’absorber l’impact des hausses de taux passées en donnant des signes de ralentissement. Pour autant, force est de constater que le marché de l’emploi n’a pas encore flanché. Cette résistance de l’économie, combinée à une approche moins dure de la Réserve Fédérale, augmente la probabilité d’un « soft landing ». Cependant, un basculement en récession reste selon nous le scénario le plus probable, d’autant plus qu’un retour de l’inflation à la cible n’est pas assuré.