Les prix des actifs continuent de se redresser en avril : les obligations high yield superforment les obligations investment grade et les obligations souveraines, les prix des matières premières sont plus élevés (à l’exception du gaz naturel dont les prix continuent de baisser) et le dollar américain est plus faible par rapport aux devises du Groupe des dix (G10) et aux devises des marchés émergents. Selon nous, la remontée des prix des actifs peut être liée à plusieurs facteurs principaux.

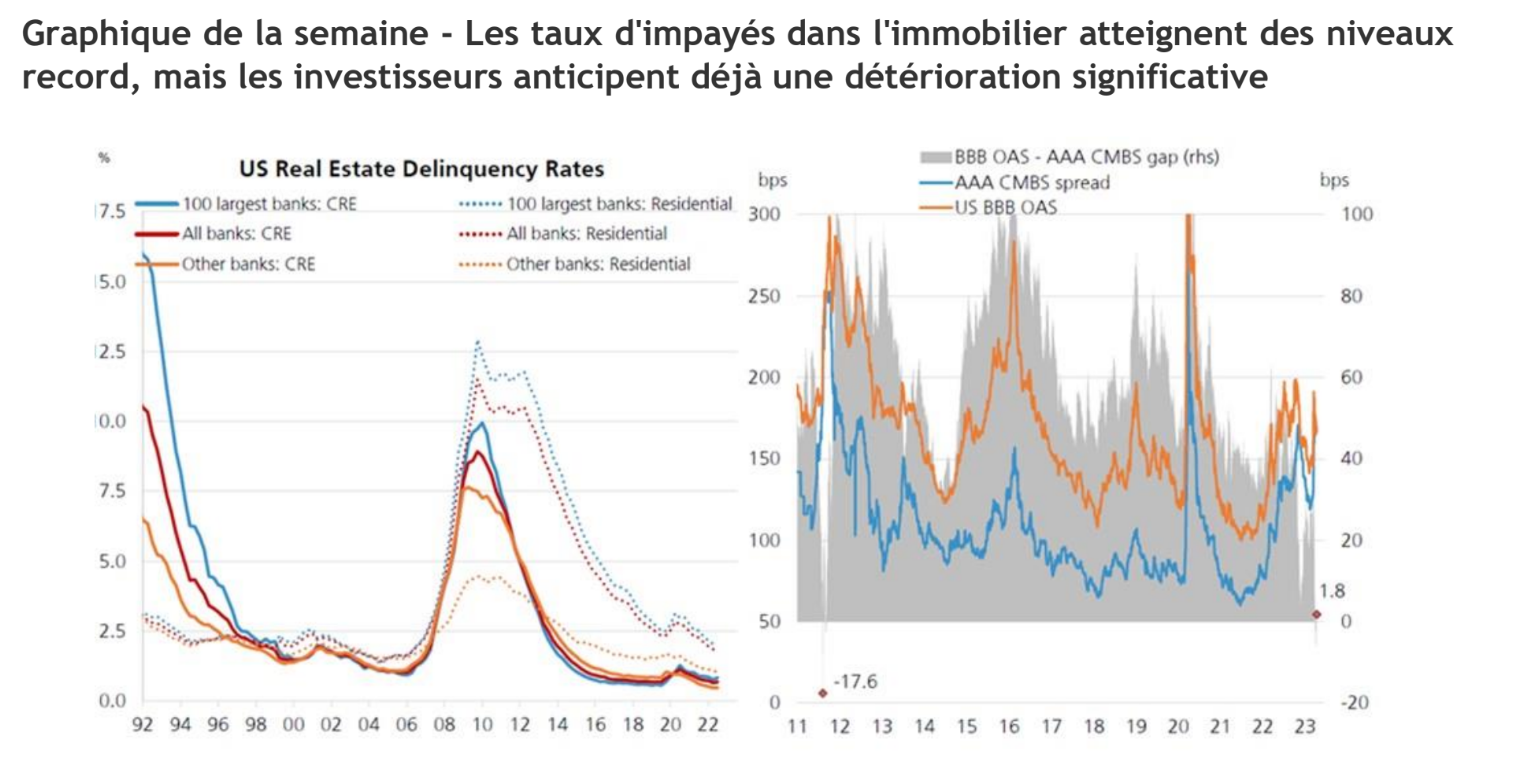

Tout d’abord, le soulagement qu’il n’y a pas eu de nouvelles défaillances depuis le récentes tensions du système bancaire. Le bilan de la Réserve fédérale (Fed) est resté stable au cours des dernières semaines, ce qui suggère qu’aucun soutien supplémentaire en termes de liquidités n’est nécessaire. Les inflows dans les fonds monétaires ont maintenant ralenti et sont en ligne avec la moyenne des inflows hebdomadaires sur trois ans. A quoi faut-il s’attendre ? Les investisseurs concentrent désormais leur attention sur le secteur de l’immobilier commercial (CRE). Cette catégorie représente un peu plus de 25 % de l’ensemble des prêts (loans) accordés par les banques américaines, les petites banques émettant 70 % du stock de « CRE loans » (Commercial Real Estate loans) et étant à l’origine de 90 % de la croissance enregistrée au cours de l’année écoulée.

Les spreads des créances hypothécaires commerciales (CMBS) notées AAA se sont élargis pour atteindre des niveaux similaires à ceux des spreads des entreprises notées BBB. Historiquement, cela ne se produit qu’en période de forte incertitude (voir le graphique de la semaine). Toutefois, étant donné que les taux de défaillance de l’immobilier commercial (CRE) au quatrième trimestre 2022 étaient les plus bas depuis le début des données, la publication des données du premier trimestre 2023 sera minutieusement analysée.

Deuxièmement, la Fed a atteint ses taux terminaux. Le consensus actuel prévoit que le Federal Open Market Committee (FOMC) augmentera ses taux de 25 points de base en mai, ce qui constituera le pic des taux de base pour le cycle de crédit. La combinaison entre les données plus modérées de l’activité et de l’inflation pendant les quatre dernières semaines, combinée avec l’incertitude persistante quant à l’ampleur du resserrement du crédit par le système bancaire, a contraint le comité à revoir à la baisse les taux terminaux. A quoi faut

il s’attendre ? Le consensus s’oriente vers une récession. En fait, d’après les minutes du FOMC : « La projection du Comité au moment de la réunion de mars 2023 prévoyait une légère récession vers la fin de l’année2». Le marché prévoit une première baisse des taux au quatrième trimestre, alors que la politique restrictive se met en place, que le chômage augmente et que la désinflation s’accélère. Un inflationniste pourrait mettre en avant la robustesse du marché du travail, le milliard de dollars d’épargne excédentaire qui attend toujours d’être dépensé par les consommateurs, sans parler de la rigidité de l’inflation due aux changements thématiques de la démondialisation, du vieillissement des populations et de la politique relative au changement climatique. Ce qui semble aujourd’hui le moins probable, c’est que le FOMC maintienne son statu quo pendant une période significative.

La fonction de réaction du FOMC est peut-être bien résumée par la citation (ou du moins le sentiment) la plus souvent attribuée à John Maynard Keynes : « Quand les faits changent, je change d’avis. Que faites-vous, monsieur ? ».

En outre, comme nous l’avons vu précédemment, la saisonnalité et les aspects techniques du marché sont susceptibles de jouer en défaveur des baissiers du marché, qui ont été encouragés cette semaine par la baisse de la volatilité. L’indice VIX (Chicago Board Options Exchange’s Volatility Index) s’est négocié en dessous de 18, son niveau le plus bas de l’année, et le MOVE (Merrill Lynch Option Volatility Estimate Index) est tombé en dessous de sa moyenne à 200 jours.

Enfin, nous avons le dollar américain. La poursuite de la dépréciation du dollar américain commence à devenir un thème macroéconomique très convaincant. Il devient certainement difficile de trouver des arguments en faveur du dollar américain. Tout le monde s’accorde à dire que les taux terminaux seront en place en mai et que la récession est inévitable avant la fin de l’année. Le système bancaire est sous la pression des sorties de dépôts et de l’augmentation du coût du financement. Entre-temps, les pertes dans les portefeuilles de titres détenus jusqu’à l’échéance et la santé des CRE loans restent une préoccupation constante. À ce mélange toxique s’ajoute la probabilité que le gouvernement américain se retrouve à court d’argent avant la fin du troisième trimestre, à moins que le plafond de la dette ne soit relevé ou supprimé (ce qui n’est pas une tâche facile compte tenu de l’environnement partisan). Il semblerait que les républicains de la Chambre des représentants étudient une proposition visant à suspendre le plafond de la dette jusqu’en mai 2024, ce qui placerait la question au beau milieu d’une campagne électorale présidentielle.

Graphique de la semaine – Les taux d’impayés dans l’immobilier atteignent des niveaux record, mais les investisseurs anticipent déjà une détérioration significative

Source: UBS Global Research and Evidence Lab, “15 Essential Charts: Equities running out of help from fixed income,” 12 avril 2023. À titre d’exemple uniquement

- UBS Global Research and Evidence Lab, Global Strategy “15 Essential Charts: Equities running out of help from fixed income,” 12 avril 2023

- Minutes of the Federal Open Market Committee, 21-22 mars, 2023

- American Banker, “GOP offer would push debt limited fight to 2024, “ 13 avril 2023

Risque en capital.

La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter et ne sont pas garantis. Les investisseurs peuvent ne pas récupérer l’intégralité du montant investi.

Ce document ne doit pas être considéré comme une prévision, une recherche ou un conseil en investissement, et ne constitue pas une recommandation, une offre ou une sollicitation d’achat ou de vente de titres ou d’adoption d’une stratégie d’investissement. Les opinions exprimées par Muzinich & Co sont en date du 14 avril 2023 et peuvent changer sans préavis.

Toutes les données chiffrées proviennent de Bloomberg au 14 avril 2023, sauf indication contraire.

Informations importantes

La société Muzinich & Co. mentionnée dans le présent document est définie comme Muzinich & Co., Inc. et ses sociétés affiliées. Ce document a été produit à des fins d’information uniquement et, en tant que tel, les opinions qu’il contient ne doivent pas être considérées comme des conseils d’investissement. Les opinions sont celles de la date de publication et peuvent être modifiées sans référence ni notification. Les performances passées ne sont pas un indicateur fiable des résultats actuels ou futurs et ne doivent pas être le seul facteur à prendre en considération lors de la sélection d’un produit ou d’une stratégie. La valeur des investissements et les revenus qu’ils génèrent peuvent baisser ou augmenter, et ne sont pas garantis. Les taux de change peuvent entraîner une hausse ou une baisse de la valeur des investissements. Les marchés émergents peuvent être plus risqués que les marchés plus développés pour diverses raisons, y compris, mais sans s’y limiter, une instabilité politique, sociale et économique accrue, une volatilité accrue des prix et une liquidité réduite du marché.