Les équipes Hospitality de Cushman & Wakefield France ont interrogé une vingtaine d’opérateurs hôteliers français et internationaux, afin d’identifier les destinations hexagonales suscitant leur intérêt, et définir leurs perspectives de développement dans le contexte sanitaire actuel. Les résultats de cette enquête sont analysés dans la dernière étude de Cushman & Wakefield « Hospitality Operator Beat »

L’étude montre notamment que :

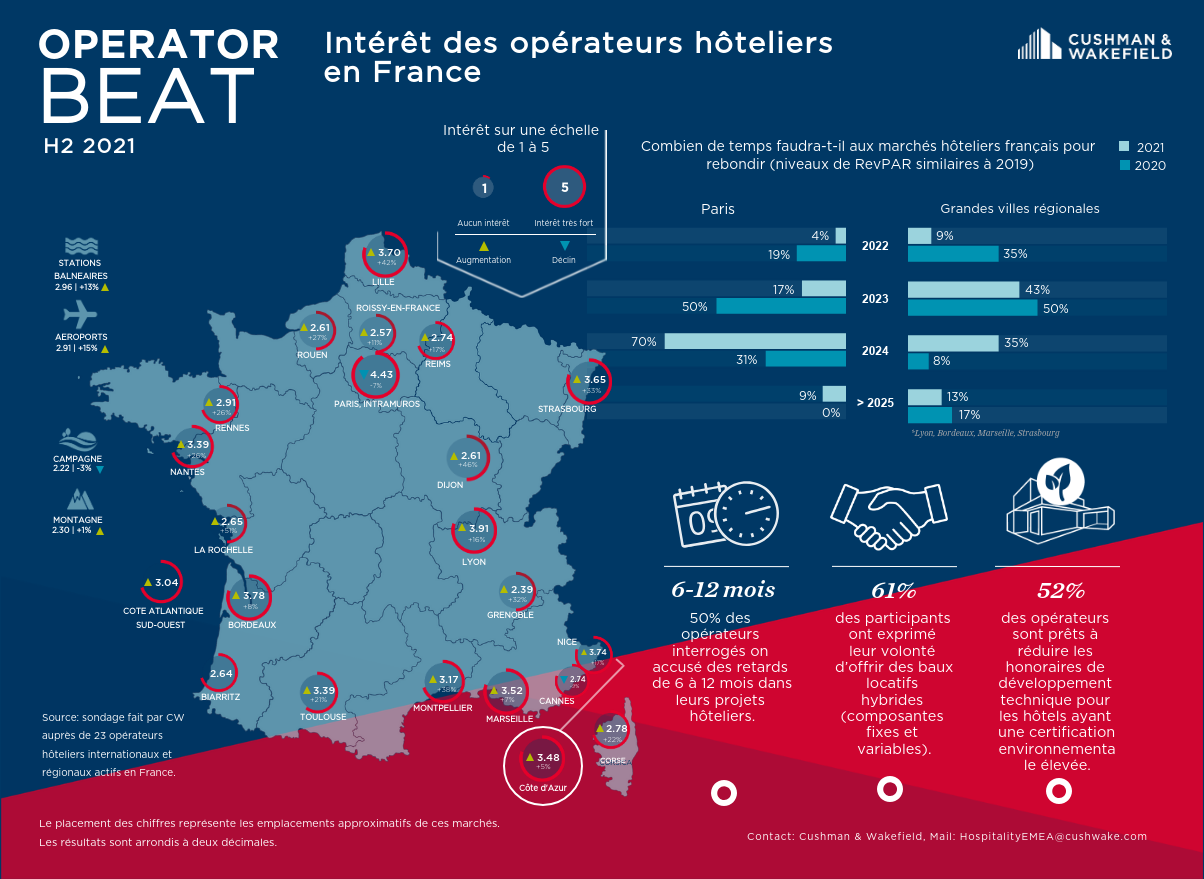

- La plupart des opérateurs s’attendent à ce que les capitales européennes connaissent une reprise complète d’ici 2025, voire dès 2024 pour le marché parisien selon 70% d’entre eux

- Paris est le marché hôtelier européen qui enregistre les plus hautes performances, largement en tête des grandes métropoles européennes, grâce au retour des voyageurs européens et américains de nouveau autorisés à se déplacer.

- Les principales villes régionales sont de plus en plus recherchées, notamment Lille et Strasbourg dont l’attractivité a augmenté respectivement de 42% et 37% en un an.

- Le tourisme balnéaire de Côte d’Azur rebondit, avec probablement un retour au performance de 2019 dès 2022.

- Les opérateurs ont un intérêt accru pour les actifs hôteliers ayant une certification environnementale élevée et souhaitent inclure des termes ESG dans leurs futurs contrats.

- Les projets hôteliers futurs accusent des retard de 6 à12 mois, en raison de la crise de la Covid-19 et des difficultés de financement.

Katell Bourgeois, Head of Hospitality France chez Cushman & Wakefield commente : « Les réponses apportées par les opérateurs interrogés sont précieuses. Elles nous donnent un instantané de l’attractivité du marché hôtelier français, toujours forte malgré pratiquement 2 ans de pandémie. La diversité des marchés français explique cet intérêt renouvelé des opérateurs hôteliers, une capitale parmi les villes les plus visitées au monde, des villes secondaires dynamiques et en développement, un littoral prisé et des destinations de montagne irréplicables. La nouveauté de cette étude porte sur l’importance croissante des critères ESG sur lesquels l’hôtellerie accusait un retard notable par rapport aux autres classes d’actifs immobiliers. »

Attractivité de la France

Selon l’enquête Hospitality Market Beat , la France connaît en 2021 un regain d’intérêt des opérateurs. Les principales villes régionales sont de plus en plus recherchées, notamment Lille et Strasbourg dont l’attractivité a augmenté respectivement de 42% et 37% en un an, mais aussi Toulouse, Nantes, Montpellier, Lyon, etc. La plupart des opérateurs interrogés s’attendent à ce que ces villes régionales retrouvent leurs performances de 2019 plus rapidement que les grandes métropoles, et ce dès 2023.

Alors que les régions se sont montrées résilientes face à la crise en capitalisant sur un retour rapide de la demande des voyageurs nationaux, l’intérêt pour Paris reste très fort, et ce malgré sa dépendance à la demande internationale. La capitale française est le marché hôtelier européen qui enregistre les plus hautes performances, largement en tête des grandes métropoles européennes, grâce au retour des voyageurs européens et américains de nouveau autorisés à se déplacer.

La plupart des opérateurs s’attendent à ce que les capitales européennes connaissent une reprise complète d’ici 2025, voire dès 2024 pour le marché parisien selon 70% d’entre eux. Un retour à la normale néanmoins plus tardif que lors de notre précédente édition qui anticipait la reprise en 2023. Là encore, Paris se positionne en tête, grâce, principalement, à l’organisation des prochains Jeux Olympiques d’été en 2024.

En dehors des villes, la Côte d’Azur est de nouveau la principale cible des opérateurs. Avec un revenu par chambre disponible (RevPAR) en hausse de près de 1,5% en août 2021 par rapport à 2019, la reprise est bel et bien là. Il en est de même pour la Corse et les destinations littorales comme l’Occitanie qui sont davantage prisées par les opérateurs cette année. Le tourisme balnéaire a su montrer sa résilience en rebondissant rapidement après la crise, rassurant les opérateurs hôteliers dont 57% prédisent un retour aux performances de 2019 dès 2022.

A l’inverse, l’intérêt de la destination montagne reste stable, la sixième vague du variant Omicron constitue une menace pour les stations de sport d’hiver dont les domaines skiables sont déjà restés fermés pendant la saison 2021. En ce début d’année 2022, le gouvernement français se montre néanmoins rassurant, une nouvelle fermeture ne semble pas d’actualité.

Traffic aérien

Par ailleurs, les aéroports ont gagné en traction avec une augmentation de 16% de l’intérêt des opérateurs par rapport à 2020 et ce, malgré leur dépendance à un trafic aérien fortement réduit ces deux dernières années. En dépit d’un bouleversement de nos habitudes de voyage, les déplacements aériens en France au mois de novembre 2021 ont atteint 65,9% de leur niveau de 2019, contre 12,7% à la même période en 2020, selon la DGAC. Les vaccinations de masse et la mise en place du certificat COVID numérique de l’UE, au cours de l’été 2021, ont permis une levée des restrictions qui a laissé entrevoir un début de reprise du secteur aérien. Selon Oxford Economics, le retour à la normale est attendu dès 2023 pour les vols court-courriers et à partir de 2025 pour les long-courriers, si l’amélioration de la situation sanitaire se poursuit.

Enjeux des opérateurs

La nouveauté de notre étude 2021 réside dans la sensibilité accrue des opérateurs aux pratiques environnementales, sociales et de bonne gouvernance (ESG). La majorité des participants se disent prêts à récompenser les propriétaires d’actifs hôteliers qui ont obtenu une certification environnementale élevée et à inclure des termes ESG dans leurs futurs contrats. Ces efforts concernent surtout la diminution des frais liés aux services de développement technique. La réduction des termes financiers, tels que les key money et les honoraires de gestion ou de franchise sont, quant à eux, encore difficiles à négocier. De plus, la crise sanitaire et ses conséquences sur les performances opérationnelles des hôtels ont directement contribué à inclure des clauses de résiliation plus souples dans les nouveaux contrats.

La crise de la Covid-19 a également eu un impact direct sur les projets hôteliers futurs. La majorité des opérateurs interrogés ont connu des retards d’environ 6 à 12 mois sur leurs projets. Mais ces retards et ces mises en pause ne dépassent pas les 2 ans, démontrant ainsi que l’appétit des opérateurs et l’envie de développement sont toujours présents et qu’une fois l’orage passé, les projets reprennent.

Au cours de l’année 2021, la question du financement est apparue comme la principale raison expliquant les retards pris dans les projets hôteliers. Le poids de cette préoccupation a cependant diminué de 10% par rapport à l’année dernière grâce à une augmentation notable du nombre de prêts accordés par les banques en 2021. Les exploitants confrontés à des retards dans leurs projets hôteliers ont également fait face à une augmentation des coûts de développement due à la hausse des prix des matériaux et aux décalages de calendrier.

Enfin, la crise de la Covid-19 a mis en évidence le risque accru des loyers fixes pour les opérateurs qui s’orientent donc désormais vers des conditions financières plus flexibles. Un tiers des répondants cherchent à proposer davantage de loyers hybrides en ajoutant une composante variable, permettant ainsi une position moins risquée pour les opérateurs et un partage des profits pour les propriétaires. 52% des opérateurs sont même prêts à proposer des baux entièrement variables, réservés généralement aux produits hôteliers économiques et de milieu de gamme. Les renégociations post-pandémie entre opérateurs et propriétaires pourraient ouvrir la voie à une plus grande considération des loyers variables, encore sous-valorisés par les investisseurs institutionnels aujourd’hui.