Pour la 6ème année consécutive, Cushman & Wakefield permet aux investisseurs de disposer d’une analyse précise de l’immobilier de santé et des maisons de retraite en Europe dans 14 pays : structuration des opérateurs, volumes et dynamiques du marché de l’investissement, taux de rendement dans un contexte marqué en 2022 et 2023 par une hausse de l’inflation et des taux d’intérêt.

Le volume d’investissement dans les maisons de retraite a considérablement baissé en Europe en 2023 avec des taux rendement qui ont augmenté de 50 à 100 points de base. Toutefois, des signes d’optimisme apparaissent pour le deuxième semestre 2024 : après une nouvelle hausse des taux de rendement au Q2 2024, le marché de l’investissement et les performances d’exploitation des opérateurs devraient se redresser en fin d’année 2024 et en 2025.

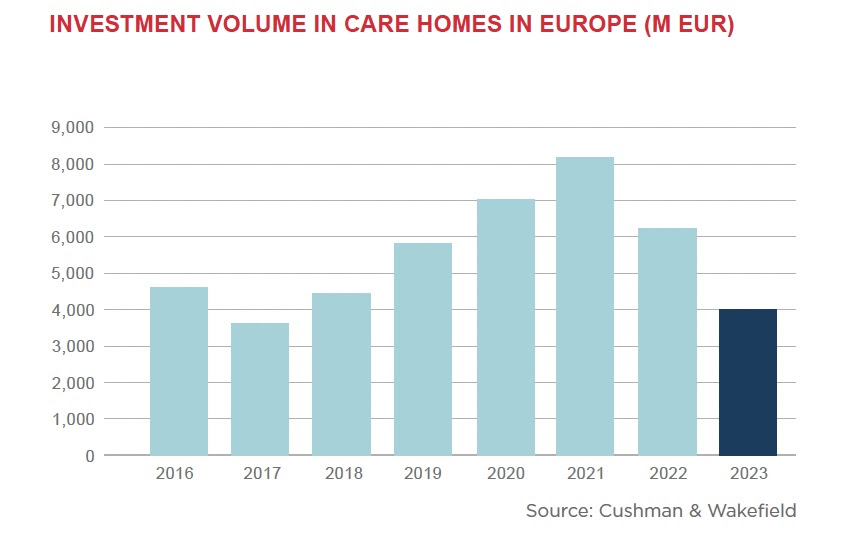

Le volume des transactions pour les actifs de maisons de retraite en Europe sur l’année 2023 a baissé de 35% par rapport à l’année précédente.

Si la classe d’actifs des EHPAD a fait preuve d’une apparente résilience fin 2022 avec plusieurs transactions initiées en amont, la hausse des taux d’intérêt a entraîné un ralentissement global et significatif des volumes d’investissement en Europe. Ainsi, le volume de transactions pour les actifs de maisons de retraite en Europe sur l’année 2023 s’élève à un peu plus de 4 milliards d’euros, soit une baisse de 35 % par rapport à l’année précédente et une baisse de 50 % par rapport à l’année record de 2021.

Selon Jérôme Salomon, MCRIS, Partner Valuation & Advisory Hospitality & Healthcare chez Cushman & Wakefield, « Cet effondrement des volumes est dû à l’attentisme persistant des investisseurs et à l’écart de prix entre les attentes des vendeurs et les offres des acheteurs potentiels. Du côté des opérateurs, la hausse des coûts liée à l’inflation a accentué la pression sur les marges et des risques d’insolvabilité ont été enregistrés dans plusieurs pays européens. De nombreux acteurs – opérateurs et investisseurs – ont revu leurs plans d’expansion en fonction de la situation économique et des incertitudes du marché. »

Les taux de rendement prime des maisons de retraite ont subi une décompression en 2023 de 50 à 100 points de base, avec des différences d’ampleur entre les pays européens.

Les transactions faisant ressortir des taux de rendement inférieurs à 5% restent extrêmement rares, fixant désormais le taux prime au Q1 2024 au-dessus de 5% sur plusieurs marchés et pays en Europe.

Une nouvelle dynamique pourrait s’opérer en 2024 avec les éventuelles baisses des taux directeurs de la BCE.

Après le repricing opéré en 2023 sur les actifs de santé, le marché pourrait redevenir dynamique en 2024. Une baisse des taux directeurs de la BCE à mi-année constituerait une perspective positive pour une reprise de l’activité d’investissement au second semestre 2024 et pourrait conduire à une stabilisation du marché, compte tenu du coût des capitaux propres et de la dette, de l’inflation et la performance des opérateurs.

Toujours selon Jérôme Salomon, « Le secteur médico-social est l’un des marchés en croissance les plus pertinents et peut être considéré comme une infrastructure sociale absolument essentielle dans les économies des pays en Europe. »

Enfin, l’ESG continuera d’être pris en compte de manière croissante par les acteurs du marché de la santé, qu’ils soient opérateurs ou investisseurs, et les critères ESG seront des facteurs clés dans leurs prises de décisions en 2024.