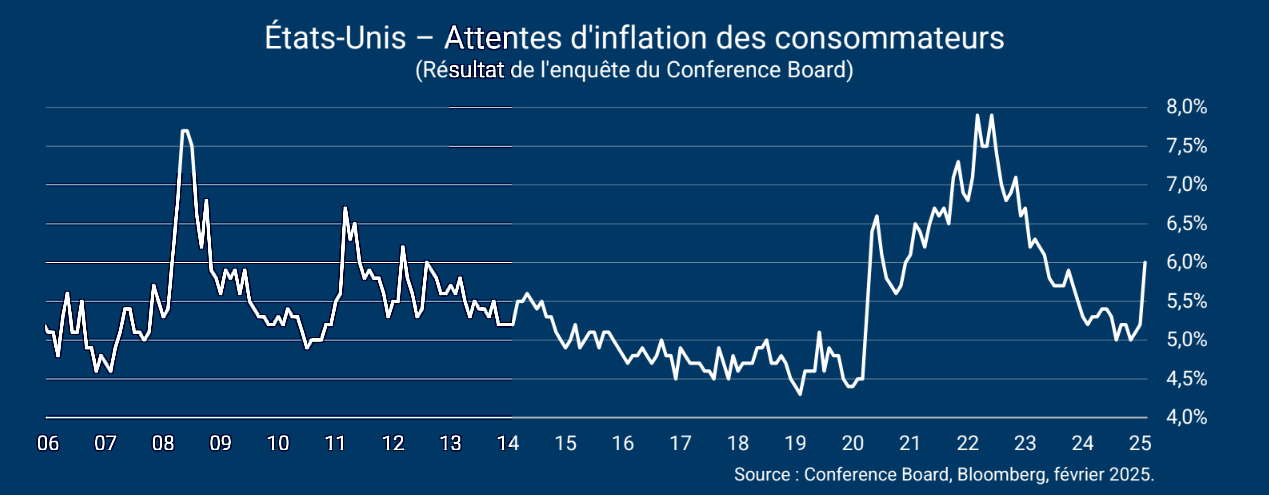

Les attentes en matière d’inflation font partie des questions que le Conference Board pose aux ménages pour mesurer leur confiance. Attendues à 6% sur les 12 prochains mois, les anticipations des consommateurs en matière de hausses de prix ont renoué en février avec les niveaux de 2022, alors qu’elles étaient orientées à la baisse depuis cette date.

Cette observation confirme les données de la dernière enquête de l’Université du Michigan. Les attentes d’inflation y progressaient aussi bien à court terme (+4,3% à un an) qu’à long terme (+3,5%). On notera un biais politique dans les réponses, les démocrates voyant l’inflation s’envoler depuis quelques mois, tandis que les républicains la voient fortement baisser, mais les électeurs indépendants la voient également progresser.

Historiquement, la perception de l’inflation par le consommateur est souvent supérieure à la réalité ou aux anticipations de marché. Cependant, la hausse des derniers chiffres d’inflation brute (3%) et sous jacente (3,3%) en janvier ne contribue pas à apaiser ce ressenti. La multiplication des menaces de droits de douane par la nouvelle administration joue à l’évidence sur le sentiment d’une hausse à venir.

Bien que les anticipations d’inflation des ménages ne soient pas directement prises en compte par la Fed dans la conduite de sa politique monétaire, on notera que l’inflation préoccupe donc de nouveau les ménages américains, et que les indices de confiance qui mesurent indirectement leur propension à dépenser s’en trouvent négativement affectés depuis le début de l’année.

L’inflation chute nettement en France, la consommation se contracte

L’inflation des prix à la consommation s’est établie à seulement 0.8% en France en février, en nette baisse après 1.7% en janvier. C’est la première fois depuis février 2021 que l’inflation française s’établit en-dessous de 1%.

Le repli de l’inflation s’explique principalement par la chute des prix réglementé de l’électricité de 15%, qui ont poussé l’inflation énergétique à se replier de 5.7% en février 2025 par rapport à février 2024. Les autres catégories de prix sont plus stables. Alors que l’inflation alimentaire repart légèrement à la hausse, de +0.3% sur un an, contre 0.1% en février, le prix des produits manufacturés est stable en février, et l’inflation des services continue de ralentir pour s’établir à 2.1% en glissement annuel, contre 2.5% en janvier et 3.2% en décembre.

De manière générale, les pressions inflationnistes sont extrêmement faibles actuellement en France et l’inflation ne devrait pas rebondir nettement dans les prochains mois, ce qui devrait rassurer la BCE. La faiblesse de l’inflation, et notamment le net ralentissement de la croissance du prix des services, signale une économie française faible où la demande est très peu dynamique. Cela a encore une fois été confirmé ce matin par les données de consommation de janvier, qui indique un repli des dépenses des ménages en biens sur le mois, de 0.5% en volume, après la hausse de 0.7% sur le mois observée en décembre. Malgré la période des soldes, les achats d’habillement et de biens durables sont en net baisse sur le mois (-1.7% et -3.9% respectivement).

Le premier trimestre a donc mal démarré. Après une contraction de 0.1% au quatrième trimestre, le risque d’une nouvelle contraction au premier trimestre ne peut être écarté. Néanmoins, la légère amélioration du climat des affaires en février pourrait pointer vers un mois de février un peu meilleur que le mois de janvier. Si cela continuait en mars, cela pourrait permettre de voir le PIB se stabiliser au premier trimestre et éviter une nouvelle contraction.

Dans l’ensemble, la conjoncture en France reste très dégradée. Si l’inflation n’est clairement plus un problème pour l’économie française, la faiblesse de l’activité en est un très clair. A ce stade, il y a peu de signe d’une reprise réelle à attendre pour la suite de l’année. La nette détérioration du climat de l’emploi, qui a atteint son point le plus bas depuis mars 2015 à la suite de la dégradation des perspectives d’embauches par les entreprises, est un signe très significatif que le dynamisme économique restera faible dans les prochains trimestres. Nous tablons sur une croissance du PIB de 0.6% en 2025, après 1.1% en 2024.