|

Par Thomas GIQUEL, Head of Fixed Income, Indosuez Wealth Management

Le Fonds monétaire international (FMI) a rejoint en avril la cohorte des recherches théoriques sur le taux d’intérêt « naturel »5 . Ces efforts ressemblent à la quête du Saint Graal de la prospérité économique, dans un monde sans chocs, caractérisé par l’existence de prévisions exactes. Que ce monde serait ennuyeux ! En réalité, les marchés obligataires rappellent actuellement aux investisseurs à quel point ils peuvent s’avérer volatils, plus encore que les marchés actions. Et parfois au détriment des investisseurs en quête de sécurité.

BANQUES CENTRALES Que s’est-il passé depuis les turbulences du mois de mars ? Les institutions étrangères ayant besoin de dollars ont activé les lignes de swap existantes avec la Fed, ce qui a mis fin aux tensions. De leur côté, les banques américaines qui avaient besoin de liquidités ont utilisé les facilités de la Fed et ont déjà commencé à les rembourser. Sur le front économique, les enquêtes déçoivent, tandis que certains indicateurs macroéconomiques sont encore relativement optimistes. En conséquence, les rendements ont augmenté lentement mais sûrement, notamment sur les échéances courtes, les membres du FOMC semblant à ce stade privilégier une hausse des taux de 25 pb pour la réunion de mai. Notre scénario central estime que les taux resteront élevés plus longtemps.

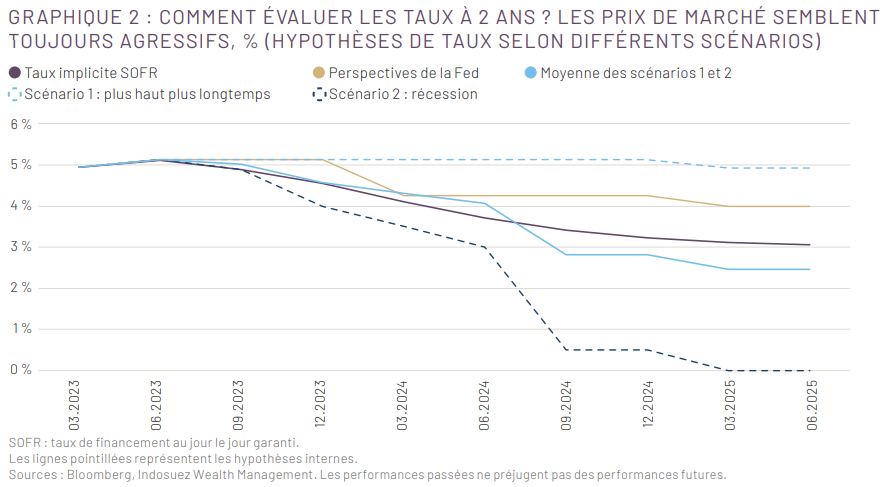

En zone euro, la dynamique de l’inflation sousjacente est encore trop éloignée de la zone de confort de la BCE pour être ignorée. Des hausses de taux, accompagnées d’un resserrement quantitatif en douceur, se profilent donc d’ici l’été. Il reste à savoir si la BCE prépare une réduction plus agressive de son bilan, ce qui n’est pas encore officiellement annoncé. En ce qui concerne les courbes de taux, les primes de terme sont redevenues négatives aux États-Unis, ce qui nous conforte dans le choix de maintenir une faible sensibilité au sein de nos portefeuilles. Les contrats à terme sur Fed Funds tablent actuellement sur des baisses de taux dès la fin 2023, ce qui est compatible avec une récession sévère dans l’immédiat et une trajectoire nettement baissière de l’inflation (graphique 2). Ce scénario est très éloigné de notre scénario macroéconomique central, qui anticipe une récession légère étalée sur deux trimestres à partir du troisième trimestre 2023. Par conséquent, nous maintenons notre sous-pondération ou nos positions short sur cette partie de la courbe.

|

||

|

MARCHÉS DE CRÉDIT À la mi-avril, les marchés de crédit avaient déjà effacé leur sous-performance de mars (rétrécissement des spreads de -90 pb en Europe, selon Bloomberg Barclays Indices). Ce rebond contrebalance les risques de resserrement du crédit causés par les tensions bancaires, au moins dans un premier temps. Il conviendra de surveiller sa transmission à l’économie réelle dans les semaines ou les mois à venir. Comme par le passé, tout dépendra de la volonté des banques de prêter et de l’évolution de la demande de crédit des entreprises et des ménages. D’un point de vue qualitatif, les bilans des entreprises restent solides, du moins pour les sociétés les plus importantes, et les financements sont toujours disponibles pour les acteurs de premier plan. En termes de secteurs, les banques sont attrayantes sur la partie senior de la structure de capital et à travers certaines dettes profondément subordonnées. En Europe, les marchés ont fortement réévalué les primes de risque des émetteurs immobiliers, les poussant à se refinancer via le système bancaire. Nous continuons à privilégier les investissements à court terme bien notés. Ces derniers offrent un portage intéressant, ainsi qu’un point mort attractif en cas de hausse des rendements. En Chine, les défauts ont été massifs en 2022 parmi les émetteurs du secteur immobilier, ce qui réduit à néant l’activité sur ce segment du marché. Mais d’autres secteurs ont été relativement épargnés par les défauts en 2022 et depuis le début de l’année. Au niveau macroéconomique, les derniers mois ont montré que les institutions ayant besoin de liquidités pouvaient en obtenir (Banque d’Angleterre fin septembre, Programme de financement à terme des banques – BTFP – aux États-Unis), mais à un prix supérieur à zéro, tant en termes nominaux que réels. Cette situation est cohérente avec les mesures de resserrement quantitatif prises dans les deux pays et montre probablement la voie à suivre pour la BCE. QUELS SONT LES RISQUES À L’HORIZON ?

Le plafond de la dette américaine. Les acteurs du marché surveillent désormais la collecte des impôts. Selon Janet Yellen, le Trésor pourrait se trouver à court de liquidités à la fin juin, tandis que les marchés anticipent un risque sur le règlement des factures à la mi-août, associé à un pic des taux d’intérêt. Une évolution de la politique de la banque centrale japonaise : le nouveau gouverneur, Kazuo Ueda, maintient la politique monétaire ultra accommodante de son prédécesseur. Cette approche survivra-t-elle au rebond tant attendu de l’inflation japonaise ? Sur les marchés de crédit, les performances restent étroitement corrélées à l’appétit pour le risque au niveau mondial, qui se nourrit de bonnes performances boursières associées à une faible volatilité. Nous restons prudents sur la partie la moins bien notée du marché, sujette à des problèmes de refinancement en 2024. |