La revue des marchés BCE : baisse des taux… cet été

La prudence des Banques centrales fait remonter les taux, mais sans préjudice pour les marchés d’actifs risqués.

Le discours de prudence des Banquiers centraux semble enfin influencer les anticipations des marchés.

Les baisses de taux ne devraient pas intervenir avant l’été selon Christine Lagarde. L’allègement projeté par les marchés complique en effet la lutte contre l’inflation. Les chocs successifs sur le commerce mondial menacent de faire remonter l’inflation des biens importés. Du côté de la Fed, Christopher Waller a atténué la portée du pivot d’octobre. Raphael Bostic, membre votant du FOMC en 2024, indique qu’une baisse prématurée induit un risque de remontée des taux en cas de persistance de l’inflation. Les rendements obligataires ont rebondi d’autant que les publications américaines dépeignent une croissance toujours soutenue. Le billet vert en profite, sans préjudices pour les actifs risqués portés par les perspectives de TSMC relayées par l’ensemble du secteur de la technologie américaine. Quand le Nasdaq monte, les marchés occidentaux suivent. Un changement de corrélation s’opère, de sorte que les tensions sur les taux ne freinent plus les actions. À l’opposé, les données chinoises sans relief accentuent la pression baissière sur le Hang Seng qui plonge de 10 % depuis le début de l’année.

Les publications économiques restent bien orientées.

Les ventes au détail (+ 0,6 % en décembre) font écho au rebond du crédit à la consommation. La nouvelle baisse des inscriptions au chômage à 187k témoigne de la solidité du marché du travail, malgré les dernières annonces de licenciements dans le secteur bancaire et la technologie. Ces communications visent davantage à rassurer les marchés sur la profitabilité qu’à indiquer une inflexion de la croissance. Le secteur du logement trouve un second souffle dans la baisse des taux hypothécaires. La confiance des promoteurs s’améliore (NAHB à 44) et les mises en chantier devraient suivre. En Chine, la croissance d’1 % au 4e trimestre reste plombée par l’immobilier et une consommation moins dynamique qu’espéré. Les plans de soutien sans ambition se succèdent sans parvenir à inverser la tendance, d’autant que la déflation s’installe. En zone euro, l’Allemagne affiche une contraction annuelle de son PIB de 0,3 % en 2023. Les discussions actuelles devraient déboucher en février sur un budget sans impulsion pour l’économie.

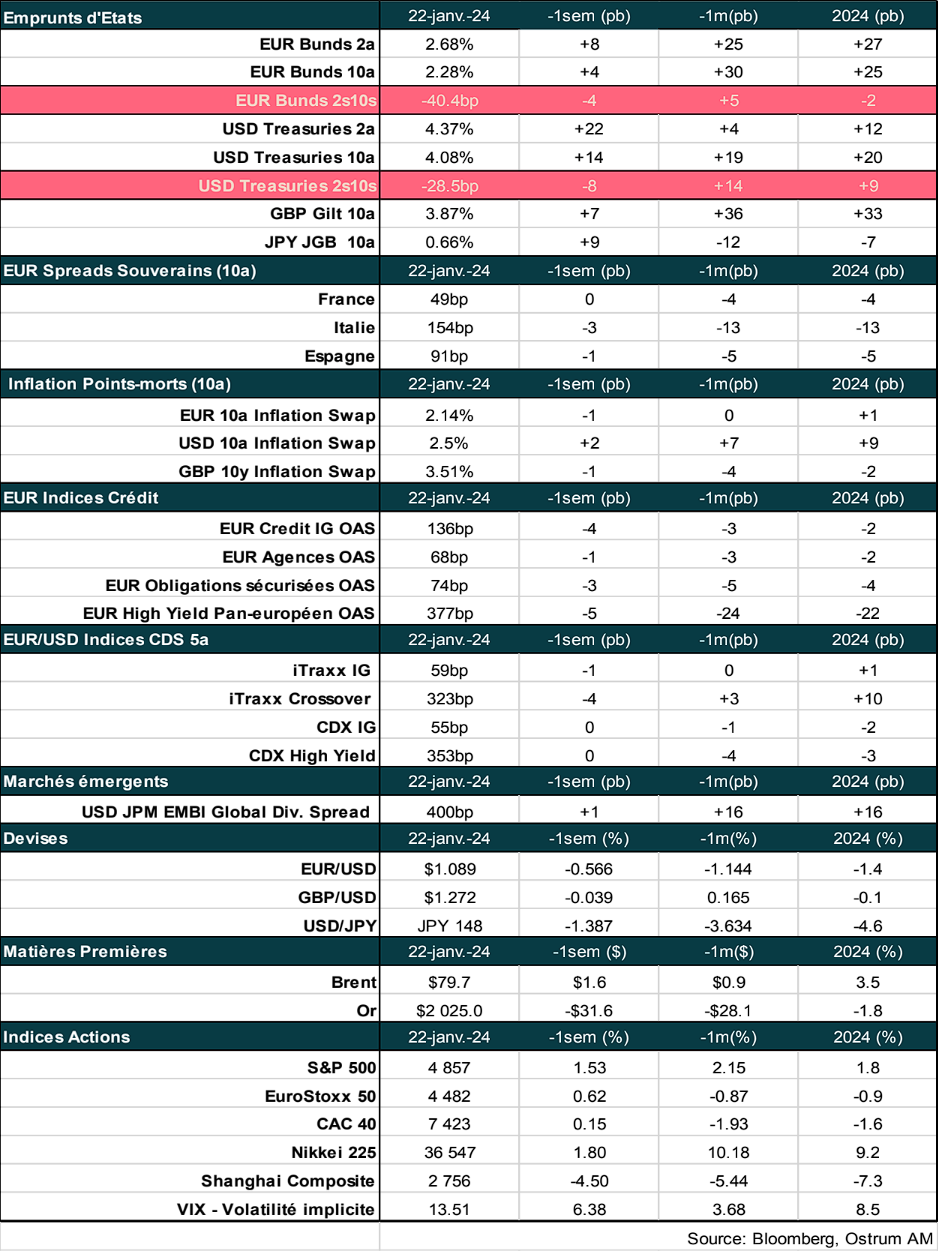

La prudence des Banques centrales n’a pas tout à fait l’effet escompté sur les marchés de taux. Certes, les rendements à long terme remontent (4,15 % sur le T- note) mais l’aplatissement de la courbe reste limité. Le 2-10 en euro se resserre néanmoins de 6 pb avec un Schatz autour des 2,70 %. La première baisse des taux s’éloigne, mais la vitesse d’ajustement prévue, une fois enclenché le cycle monétaire, reste proche d’un geste à chaque réunion. Or cet allègement linéaire cadre mal avec les risques de rebond de l’inflation et de reprise cyclique. Le marché primaire reste animé, en particulier le marché des souverains et assimilés. La syndication phare de la semaine est la triple tranche de dette autrichienne pour 7 Mds €.

Les émissions de dette française indexée ont été bien accueillies comme le nouveau TIPS 10 ans aux États-Unis. Les investisseurs cherchent à se prémunir à bon compte du risque de résurgence de l’inflation. Le Brent se maintient près des 80 $ avec les tensions en mer Rouge et la baisse des stocks américains. Ainsi, le point mort d’inflation à 10 ans remonte à 234 pb.

Les spreads de crédit en euro se resserrent légèrement à 96 pb contre swap ou 138 pb contre Bund. Le primaire est globalement bien absorbé par le

marché, malgré la concurrence des emprunts d’États. Les nouvelles transactions vont diminuer avec la

période de publication des résultats trimestriels.

L’environnement plus constructif pour les actifs risqués profite également au high yield. La classe d’actifs est en outre moins sensible à la remontée des taux. Le spread moyen ressort à 342 pb contre swap.

Le resserrement passé déplace l’intérêt des investisseurs sur les notations les plus basses, parmi lesquelles on retrouve les foncières décotées.

L’embellie est moins nette sur le high yield américain.

Le marché des actions résiste au dollar fort et aux taux en hausse. Cela étant, le rebond de la technologie aux États-Unis masque une majorité de secteurs en baisse, voire un fort recul des indices chinois.

Axel Botte

Marchés financiers