Par Alix Chosson, Lead ESG Analyst – Environmental Investments & Research et Sandrine Coujan, Senior Fund Manager – Analyst chez Candriam

L’électricité alimente le progrès humain depuis des siècles, et pourtant elle ne représente encore qu’environ 20 % de la consommation énergétique mondiale.[1] Malgré des années d’urgence climatique, l’électrification reste en retard par rapport à ce qui est nécessaire pour atteindre les objectifs de l’Accord de Paris. Mais une nouvelle force est en train d’entrer en jeu – une force qui se nourrit d’électrons et qui connaît une croissance fulgurante : l’IA.

Cette dynamique permettra-t-elle enfin de déclencher la révolution de l’électricité tant attendue ? Ou viendra-t-elle au contraire perturber la transition énergétique ?

Des fossiles aux électrons : une transition en mouvement

La part de l’électricité dans la consommation énergétique mondiale est passée de 15 % en 2000 à environ 20 % aujourd’hui, et la demande d’électricité a augmenté deux fois plus vite que la consommation globale d’énergie au cours de la dernière décennie.[2] Les progrès sont réels, mais encore insuffisants pour atteindre l’objectif de Zéro émission nette (Net Zero).

L’électrification est au cœur de la transition énergétique, car l’électricité est la forme d’énergie la plus facile à décarboner. Même si la baisse des coûts des énergies renouvelables et les politiques publiques favorables soutiennent la progression, certains secteurs dits « hard-to-abate », dans lesquels il est difficile de réduire les émissions (ciment, acier, verre), restent lents à électrifier en raison de contraintes techniques et économiques.

Le bilan est plus contrasté dans les transports. Les voitures particulières s’électrifient rapidement : les ventes de véhicules électriques devraient dépasser les 20 millions d’unités en 2025 (environ 25 % des ventes mondiales).[3] Si cette dynamique se poursuit, les émissions liées aux voitures pourraient s’aligner sur un scénario de zéro émission nette d’ici 2030, l’un des rares domaines sur la bonne voie. En revanche, l’aviation, le transport maritime et le fret longue distance accusent un retard considérable.

Les énergies renouvelables ont été le principal moteur de l’électrification, passant de 20 % à 33 % de la production d’électricité mondiale en moins d’une décennie. L’Agence internationale de l’énergie (AIE) prévoit que les énergies renouvelables atteindront 20 % de la consommation finale d’énergie d’ici 2030, contre 15 % aujourd’hui.[4] Pourtant, la décarbonation est globalement lente, en particulier dans l’industrie et les transports, où les préoccupations géopolitiques et de compétitivité l’emportent encore sur les objectifs climatiques.

Alors que la diplomatie climatique s’essouffle, un nouvel acteur a fait son apparition : l’intelligence artificielle. Ses besoins électriques en forte hausse pourraient bousculer le paysage énergétique – potentiellement en accélérant la transition, ou au contraire en la compliquant.

L’IA va-t-elle transformer la transition électrique en révolution ?

L’intelligence artificielle, même si elle en est encore à ses débuts, est déjà en train de remodeler les systèmes électriques mondiaux. Sa croissance rapide accroît la demande d’électricité, en particulier en provenance des centres de données, et transforme la manière dont l’énergie est produite et consommée. Cette flambée pose des défis aux marchés de l’énergie et pourrait ralentir les progrès vers les objectifs climatiques, avec des impacts à long terme encore incertains.

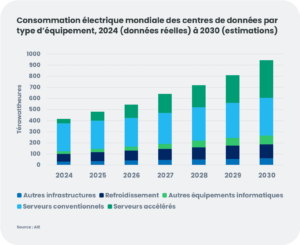

En 2024, les centres de données ont utilisé environ 415 térawattheures (TWh) d’électricité (environ 1,5 % de la consommation mondiale[5]). L’AIE prévoit que cette demande devrait plus que doubler d’ici 2030 pour atteindre 945 TWh, une estimation qui reste prudente par rapport à d’autres prévisions. Certaines estimations à plus long terme suggèrent que la demande des centres de données pourrait bondir à 3 500 TWh d’ici 2050, soit un niveau comparable à la consommation totale actuelle de l’Inde et du Moyen-Orient réunis. Le consensus des prévisionnistes est clair : l’IA sera, au début du 21e siècle, le principal moteur de la croissance de la demande d’électricité.

L’expansion rapide de l’IA entraîne une augmentation sans précédent de la demande mondiale d’électricité, nécessitant des investissements massifs et accélérés non seulement dans de nouvelles capacités de production, mais également dans les réseaux électriques et le stockage d’énergie afin de maintenir la résilience et la flexibilité des systèmes. Contrairement aux vingt dernières années, au cours desquelles la croissance de la demande d’énergie provenait principalement des marchés émergents, la construction de centres de données reposant sur l’IA tire désormais la demande vers le haut dans les économies développées, en particulier aux États-Unis. L’AIE prévoit que la demande mondiale d’électricité augmentera de plus de 3 % par an pour le reste de cette décennie.

Ce changement transforme les marchés de l’énergie. À mesure que la part des énergies renouvelables augmente, les systèmes d’électricité évoluent d’un modèle de tarification fondé sur le coût du combustible vers des modèles reflétant de lourds investissements initiaux. Cela accentue le besoin de capacité de secours, de stabilisation des réseaux et de mécanismes tels que les paiements de capacité. Ces mesures, combinées à la congestion du réseau et à la nécessité de moderniser les infrastructures, risquent de faire augmenter les prix de l’électricité pour les consommateurs et de renforcer l’attractivité économique du stockage par batteries.

La course des hyperscalers pour sécuriser d’immenses volumes d’électricité via des contrats d’achat d’électricité (Power purchase agreements, PPA) à long terme fait grimper les prix de l’électricité et accélère le déploiement des énergies renouvelables. Environ la moitié des nouvelles capacités de production électrique nécessaires pour alimenter les hyperscalers d’ici 2035 devraient provenir des énergies renouvelables.[6] Ces investissements auront un impact sur les coûts. Si les choix politiques détermineront in fine la part prise en charge par ménages, le FMI avertit que si l’expansion des énergies renouvelables et des réseaux n’augmentent pas suffisamment pour suivre la croissance des centres de données, les prix de l’électricité aux États-Unis pourraient augmenter de 8,6 % d’ici 2030.[7]

Et maintenant, la question à plusieurs milliers de milliards dollars – et à plusieurs milliers de milliards de watts ! L’IA va-t-elle accélérer, ou bien ralentir davantage, la transition énergétique ?

De toute évidence, l’IA se traduira par une hausse de la demande d’électricité et mettra les systèmes actuels sous pression, ce qui nécessitera d’importantes mises à niveau. Et l’ajout de 700 TWh, voire près de 1 000 TWh d’ici 2030, s’accompagne d’un coût carbone significatif, qui dépendra du contenu carbone de l’électricité produite. Pourtant, l’IA pourrait également améliorer l’efficacité et réduire la consommation d’énergie globale, une tendance contrebalancée par des effets de rebond potentiels (paradoxe de Jevons), où les gains d’efficacité pourraient entraîner une consommation encore plus élevée. En fin de compte, l’impact net dépendra fortement des décisions politiques, des cadres réglementaires et du développement des infrastructures.

[1] World Energy Outlook 2025 – Analysis – IEA

[2] World Energy Outlook 2025 – Analysis – IEA

[3] World Energy Outlook 2025 – Analysis – IEA

[4]L’énergie solaire, l’énergie géothermique, etc. font partie des chiffres de consommation, mais pas des chiffres de production.

[5] Energy and AI – Analysis – IEA

[6] Energy and AI – Analysis – IEA

[7] Power Hungry: How AI Will Drive Energy Demand

[8] Renewable capacity statistics 2025, IEA.

[9]Chiffres de Bloomberg NEF. Les dépenses d’investissement dans les réseaux devraient augmenter de 15 à 16 % à l’échelle mondiale en 2024-2025, et de plus de 10 % par an en croissance composée à l’horizon 2030.

Montée en puissance : comment les services aux collectivités peuvent-ils profiter de la révolution électrique ?

Les services aux collectivités évoluent d’un rôle de fournisseurs traditionnels d’électricité vers celui d’acteurs centraux de l’économie électrifiée : production, expansion et gestion des réseaux, équilibre entre l’offre et la demande à court et long termes. Autrefois largement négligé sur les marchés actions, le secteur des services aux collectivités est désormais considéré comme un pilier essentiel de la croissance de l’IA et a bénéficié de l’essor de cette technologie. La lune de miel va-t-elle durer ?

Bien que la hausse de la demande d’électricité, tirée notamment par les centres de données et l’IA, ait soutenu le secteur dans son ensemble, les sous-secteurs des services aux collectivités n’en bénéficieront pas de manière égale.

Alors que les cours des actions des sociétés européennes de services aux collectivités fortement exposées aux prix de l’énergie ont bondi sous l’effet de l’enthousiasme suscité par la demande des centres de données, le maintien de cette dynamique dépendra de leur positionnement au sein de la chaîne de valeur et au niveau régional. Il est peu probable que l’Europe connaisse un niveau de pénuries d’électricité comparable à celui qui se profile aux États-Unis. Elle pourrait néanmoins être confrontée à des tensions pendant les périodes de pic de demande, ce qui pourrait stimuler le besoin de moyens de production flexibles (notamment le gaz) et de solutions de stockage d’énergie. Nous pensons que le secteur pourrait continuer à générer des bénéfices et des dividendes à l’horizon 2030. La croissance provient – et continuera de provenir – des services aux collectivités régulés (et des entreprises intégrées, qui devraient être portées par leurs activités de réseaux électriques régulés), sous l’impulsion des développeurs de réseaux électriques qui récoltent à présent le fruit d’une hausse des dépenses d’investissement amorcée il y a plusieurs années.

Nous identifions toujours trois piliers de la transition énergétique :

- Les énergies renouvelables restent selon nous le principal moteur de la transition énergétique, sous l’impulsion de la Chine – car elles devraient constituer l’option la plus rapide et la moins chère pour alimenter le réseau. Les investissements mondiaux dans les technologies propres ont atteint 2 200 milliards de dollars en 2024, soit un montant deux fois supérieur à celui des investissements dans les combustibles fossiles. Des capacités record de 585 gigawatts (GW) en énergies renouvelables ont été ajoutées dans le monde en 2024, dont 64 % en provenance de Chine.[8] L’AIE prévoit 4 600 GW supplémentaires entre 2025 et 2030, soit le double du niveau enregistré entre 2019 à 2024, le solaire photovoltaïque (PV) (services aux collectivités et distribué) représentant environ 80 % des ajouts, là encore principalement en provenance de Chine. L’Europe a maintenu son objectif de 42,5 % d’énergies renouvelables dans son mix énergétique d’ici 2030, et l’AIE prévoit que la capacité installée pourrait passer de 849 GW aujourd’hui à 1 600 GW d’ici 2030. Malgré la suspension de la Loi américaine de réduction de l’inflation (Inflation Reduction Act) aux États-Unis, le marché des PPA reste solide et soutient le développement de nouveaux projets d’énergies renouvelables.

- Les infrastructures de réseaux sont essentielles pour soutenir l’électrification et la montée en puissance des énergies renouvelables. Des investissements massifs sont nécessaires pour développer, moderniser, numériser et optimiser les réseaux. La règle empirique selon laquelle 1 dollar investi dans les énergies renouvelables nécessite 1 dollar dans les réseaux est loin d’être respectée aujourd’hui. Les anticipations d’un long « supercycle des réseaux » ont dopé les valorisations des services aux collectivités axés sur les infrastructures de réseau, en particulier en Europe. Soutenus par des bilans solides et une réglementation favorable, les services aux collectivités augmentent considérablement leurs dépenses d’investissement dans les réseaux, ce qui devrait soutenir un taux de croissance annuelle composée (TCAC) de l’ordre de 8 à 10 % de leurs bases d’actifs régulés jusqu’en 2030. Cette évolution devrait accélérer la croissance annuelle composée des résultats régulés, qui pourrait passer d’un rythme historiquement proche de la croissance à un chiffre à un rythme à deux chiffres entre 2025 et 2030 (estimations).[9]

- Les marchés du stockage d’énergie atteignent de nouveaux records en 2025, portés par l’explosion de la demande des centres de données et de l’industrie. Le stockage est essentiel pour l’intégration des énergies renouvelables, la stabilité des réseaux et la flexibilité de la réponse à la demande. Les progrès rapides des solutions à long terme rendent le stockage à l’échelle des réseaux commercialement viable, et leur déploiement devrait s’accélérer. Les percées des supercondensateurs pourraient donner naissance à des systèmes hybrides après 2030, positionnant le stockage comme un catalyseur majeur de la prochaine décennie de la transition énergétique. La manière dont les entreprises géreront la flexibilité à l’aide de solutions de stockage fiables révélera les véritables facteurs de différenciation au sein du secteur. Les services aux collectivités intégrés, autrefois limités au stockage hydroélectrique par pompage-turbinage, considèrent désormais le stockage d’énergie comme une opportunité de croissance prometteuse à moyen terme.

Un moment charnière de la transition énergétique ?

L’essor de l’IA et l’accélération du déploiement des énergies renouvelables marquent un moment charnière de la transition énergétique mondiale. Ensemble, ils pourraient faire passer l’électrification d’une tendance structurelle lente à une véritable révolution industrielle, alimentée par une demande sans précédent, des besoins massifs en infrastructures et des évolutions technologiques rapides. Toutefois, pour libérer ce potentiel, il faudra surmonter d’importantes contraintes liées aux goulets d’étranglement des réseaux, à la sécurité énergétique et au financement. L’une des plus pressantes sera l’obtention d’un approvisionnement sécurisé aux minerais critiques, essentiels à la fois aux infrastructures de l’IA et aux technologies renouvelables, qui continuera de remodeler à la fois le paysage géopolitique et les stratégies industrielles. En fin de compte, le succès de la révolution électrique et sa capacité à concilier progrès économiques et objectifs climatiques dépendront de la capacité des États à élaborer une vision industrielle à long terme et à mettre la révolution de l’IA au service du bien commun.