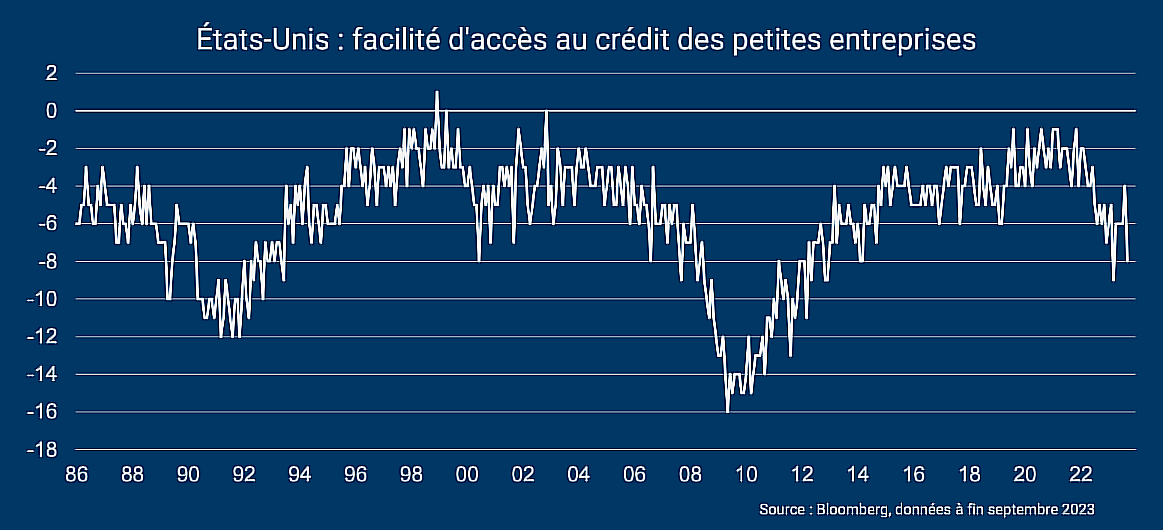

La faillite des banques SVB, First Republic et Signature avait entraîné de nombreuses inquiétudes sur la disponibilité du crédit, notamment pour les petites entreprises, qui sont structurellement plus dépendantes des banques pour se financer. L’enquête NFIB auprès des petites entreprises avait d’ailleurs montré une dégradation brutale sur le mois de mars de l’appréciation des conditions d’accès au crédit.

Cette mesure s’était depuis nettement améliorée jusqu’au mois de septembre où elle s’est à nouveau nettement dégradée, pour revenir sur un niveau parmi les plus bas depuis la Grande Crise Financière. Parallèlement, les petites entreprises constatent un durcissement des conditions de crédit.

Notre analyse

Fin juillet, l’enquête trimestrielle sur les conditions d’octroi de crédit des banques avait montré un nouveau durcissement de celles-ci. Parallèlement, les taux d’intérêt ont fortement progressé et le « spread » des obligations émises par les entreprises américaines de moins bonne qualité s’est nettement écarté d’environ 380 à 440 points de base (indice BofA US High Yield ) entre la mi-septembre et début octobre, ce qui peut avoir un impact indirect sur les marges demandées par les banques.

Le crédit pour les entreprises risque donc de continuer à se raréfier, ce qui pourrait amener une poursuite de la hausse des défaillances d’entreprises.

L’opinion exprimée ci-dessus est datée du 13 octobre 2023 et est susceptible de changer.