La réunion annuelle du parlement chinois n’a pas apporté de surprise. Les objectifs quantitatifs pour 2024 sont globalement les mêmes qu’en 2023 et aucune mesure de soutien majeure n’a été annoncée. L’objectif de croissance a été maintenu à « environ 5% ». Historiquement, cela constitue un bon point d’ancrage, le gouvernement n’ayant manqué sa cible qu’à trois occasions depuis 1996. Et dans deux cas sur trois à cause de circonstances exceptionnelles (crise asiatique en 1998 et pandémie en 2020). L’objectif n’en reste pas moins ambitieux dans un contexte où l’économie reste confrontée à de puissants vents contraires, notamment un ralentissement de grande ampleur du marché de l’immobilier. En outre, la base de comparaison sera plus élevée que l’année dernière du fait du rebond de l’activité en sortie de pandémie.

La cible d’inflation reste à 3%, un objectif très éloigné des chiffres récents. Les prix à la consommation ont connu une forte hausse en février (+0,7% après -0,8% sur un an), mais cela intervient après quatre mois consécutifs de baisse et certains facteurs techniques ont sans doute joué un rôle important. En effet, les prix ont tendance à augmenter pendant le Nouvel an chinois et à rebaisser par la suite. Comme le Nouvel An est tombé en février cette année et en janvier l’année précédente, les effets de base sont favorables. Malgré la persistance des pressions déflationnistes, les autorités ne semblent pas s’orienter vers un plan de relance massif de la demande. A priori, les politiques macroéconomiques ne resteraient que légèrement accommodantes. Le déficit budgétaire officiel serait ramené à 3,0% du PIB après 3,8% du PIB en 2023. En réalité, ce concept n’est pas un bon indicateur de l’orientation de la politique budgétaire chinoise car il omet une grande partie des dépenses. Toutefois, même si l’on élargit le périmètre, l’impulsion budgétaire ne serait que légèrement positive.

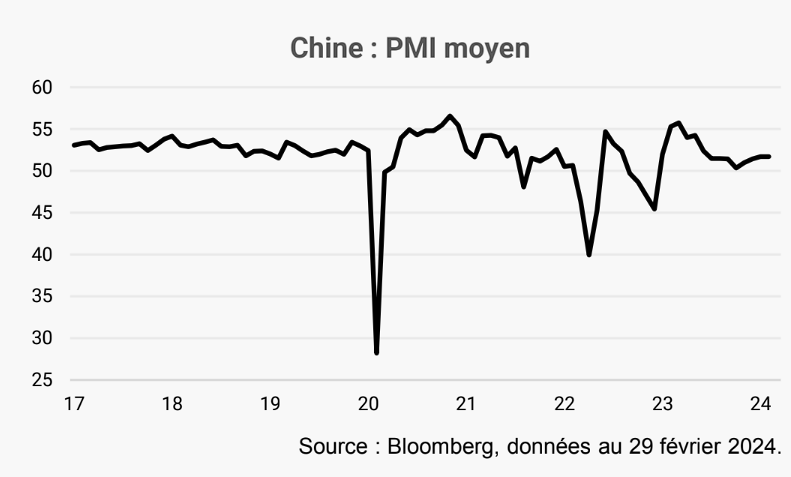

La politique monétaire resterait assez prudente et reposerait davantage sur des mesures ciblées que sur des baisses massives du taux directeur, à l’image de la baisse récente du taux servant de référence pour les prêts hypothécaires. S’agissant de la conjoncture, les données d’activité de janvier/février étaient mitigées. Du côté positif, on observe du mieux dans les secteurs qui bénéficient d’un soutien public et de l’amélioration de la demande extérieure. La production industrielle se redresse, portée par les exportations et la hausse des dépenses d’investissement dans le secteur manufacturier. Les investissements en infrastructures augmentent également. En revanche, du côté négatif, les chiffres relatifs à la consommation sont un peu décevants, entraînant un ralentissement de la production de services. L’activité immobilière demeure très faible, comme en témoignent les fortes contractions de l’investissement en immobilier (-9,0% sur un an) et des ventes de logements (-28,6% sur un an). Cependant, les enquêtes PMI indiquent que la croissance est globalement stable en début d’année.

Point de vue conjoncturel