Par Lazard Frères Gestion

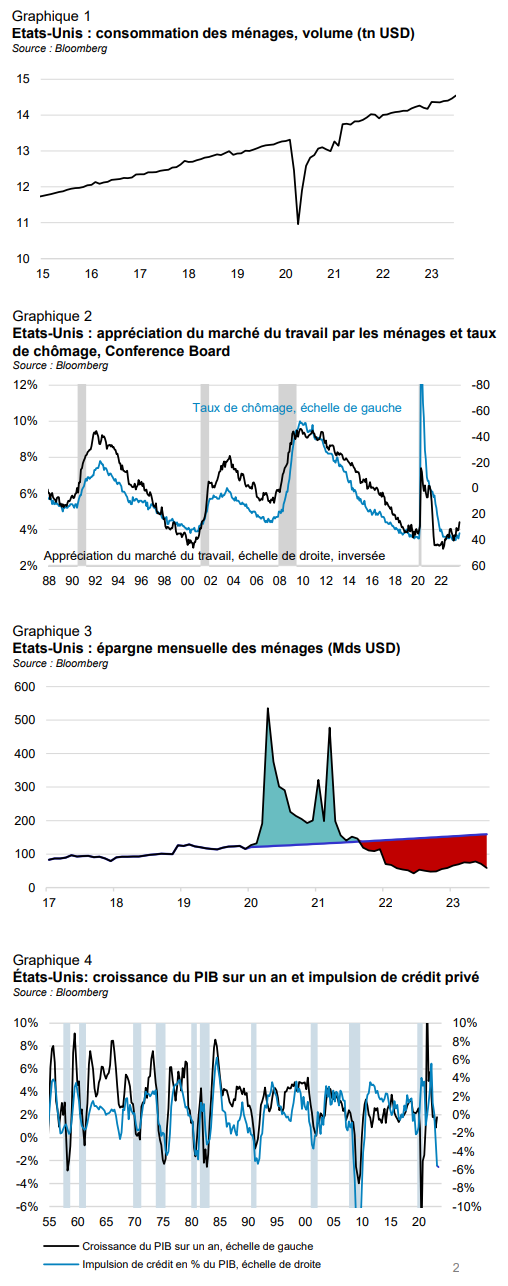

Après un déclin de l’économie au printemps, l’activité a montré une certaine résilience, en grande partie grâce à la consommation des ménages (graphique 1). Cependant, il est important de noter que des signes de fragilité se dessinent dans l’économie.

Le marché de l’emploi commence à montrer des signes de retournement. Bien que l’accélération des inscriptions hebdomadaires au chômage observée au printemps ne se soit pas poursuivie, d’autres indicateurs, tels que le taux de chômage, montrent des signes de dégradation (graphique 2). Historiquement, lorsque le marché du travail commence à ralentir, cette tendance se poursuit généralement jusqu’à ce qu’elle bascule en récession.

Une prolongation de cette tendance pourrait exercer une pression sur la consommation. Cela est d’autant plus préoccupant que l’épargne accumulée par les ménages pendant la pandémie de Covid-19 s’épuise progressivement (graphique 3), et que la fin du moratoire sur les prêts étudiants aura également un impact négatif. À terme, les ménages devront réduire leur taux d’épargne, qui est actuellement de 3,5% par rapport à une moyenne de 7,5% avant la pandémie, ce qui pèsera sur la consommation.

Bien que le rebond de la construction résidentielle ait constitué un facteur de résistance, il semble fragile dans un environnement de hausse des taux d’intérêt.

De plus, l’économie américaine n’a pas encore totalement absorbé les conséquences du resserrement monétaire, qui a généralement un délai d’effet de 12 à 18 mois. Il y a un an, les taux d’intérêt étaient de 2,5%, alors qu’ils sont actuellement de 5,5%. La décélération du crédit a déjà atteint une ampleur similaire à celle observée lors des récessions (graphique 4).

Selon notre scénario le plus probable, l’économie américaine basculera en récession. Si elle continue de croître à un rythme soutenu, la Fed devrait augmenter à nouveau ses taux en raison de l’inflation, ce qui pourrait provoquer une récession. Bien que l’inflation globale ait ralenti, les prix des services restent élevés, ce qui empêche le retour à la cible de la Fed. Malgré la résilience actuelle, le scénario d’un « soft landing » semble très peu probable.