Le 20 février, la Cour suprême américaine a annulé une grande partie des hausses de droits de douane instaurées en 2025, estimant que les textes de loi ne donnaient pas à l’exécutif le pouvoir d’imposer de telles mesures. En réponse, Donald Trump a rapidement utilisé un autre mécanisme juridique pour instaurer un droit de douane mondial de 10 %, plafonné à 15 %, avec une durée limitée à 150 jours sans l’accord du Congrès pour prolonger cette mesure. La question du remboursement des sommes perçues indûment depuis 2025 reste en suspens. Ainsi, l’administration perd sa capacité à imposer des hausses de droits de douane de manière rapide et décisive, bien que d’autres leviers juridiques restent disponibles, ce qui maintient un climat d’incertitude pour les entreprises et les investisseurs. Sur le plan macroéconomique, un taux de droits de douane mondiaux de 15 % ne devrait pas changer de manière significative les perspectives économiques.

En termes de croissance, le quatrième trimestre 2025 a déçu avec une progression de seulement +1,4 %, après un solide +4,4 % au troisième trimestre, principalement en raison du « shutdown » qui a pesé sur la dépense publique. Cet impact devrait s’inverser au premier trimestre 2026. La demande privée, quant à elle, reste plus solide à +2,4 %, soutenue par les investissements en intelligence artificielle. En revanche, la consommation des ménages s’affaiblit en raison d’une modération des revenus et d’une inflation toujours élevée, à +3,0 % sur un an.

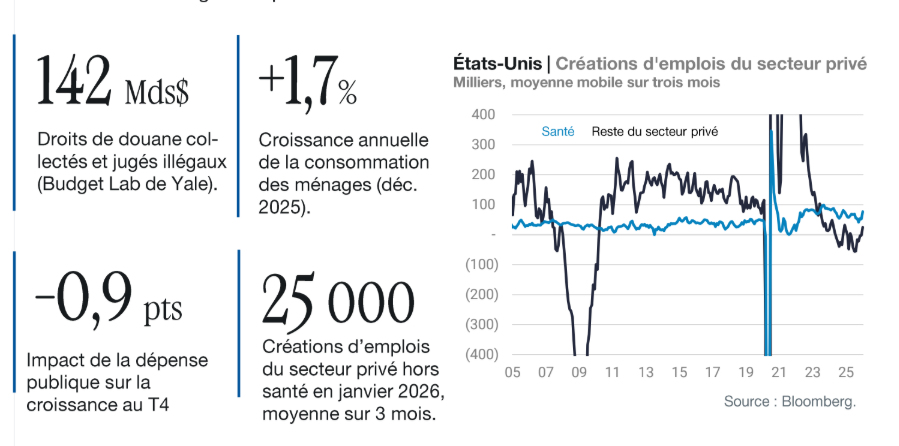

Le marché du travail a cependant montré de bons signes, avec des créations d’emplois nettement supérieures aux attentes en janvier (+172 000 dans le secteur privé). Toutefois, ces créations sont principalement concentrées dans le secteur de la santé, et les données historiques ont été révisées à la baisse. La bonne nouvelle est que ce ralentissement de l’embauche ne s’accompagne pas d’une hausse significative des licenciements.

Dans ce contexte économique, le marché anticipe un statu quo de la Fed jusqu’à la fin du mandat de Jerome Powell en mai 2026, suivi de deux baisses de taux au second semestre. La nomination de Kevin Warsh par Donald Trump pour succéder à Powell a été bien accueillie par les marchés. Ancien gouverneur de la Fed sous George W. Bush, Warsh est perçu comme un profil plus conventionnel par rapport à d’autres candidats, dont les noms avaient circulé et qui auraient pu poser un risque pour l’indépendance de la Fed. Il doit encore obtenir l’approbation du Sénat pour officialiser sa nomination.