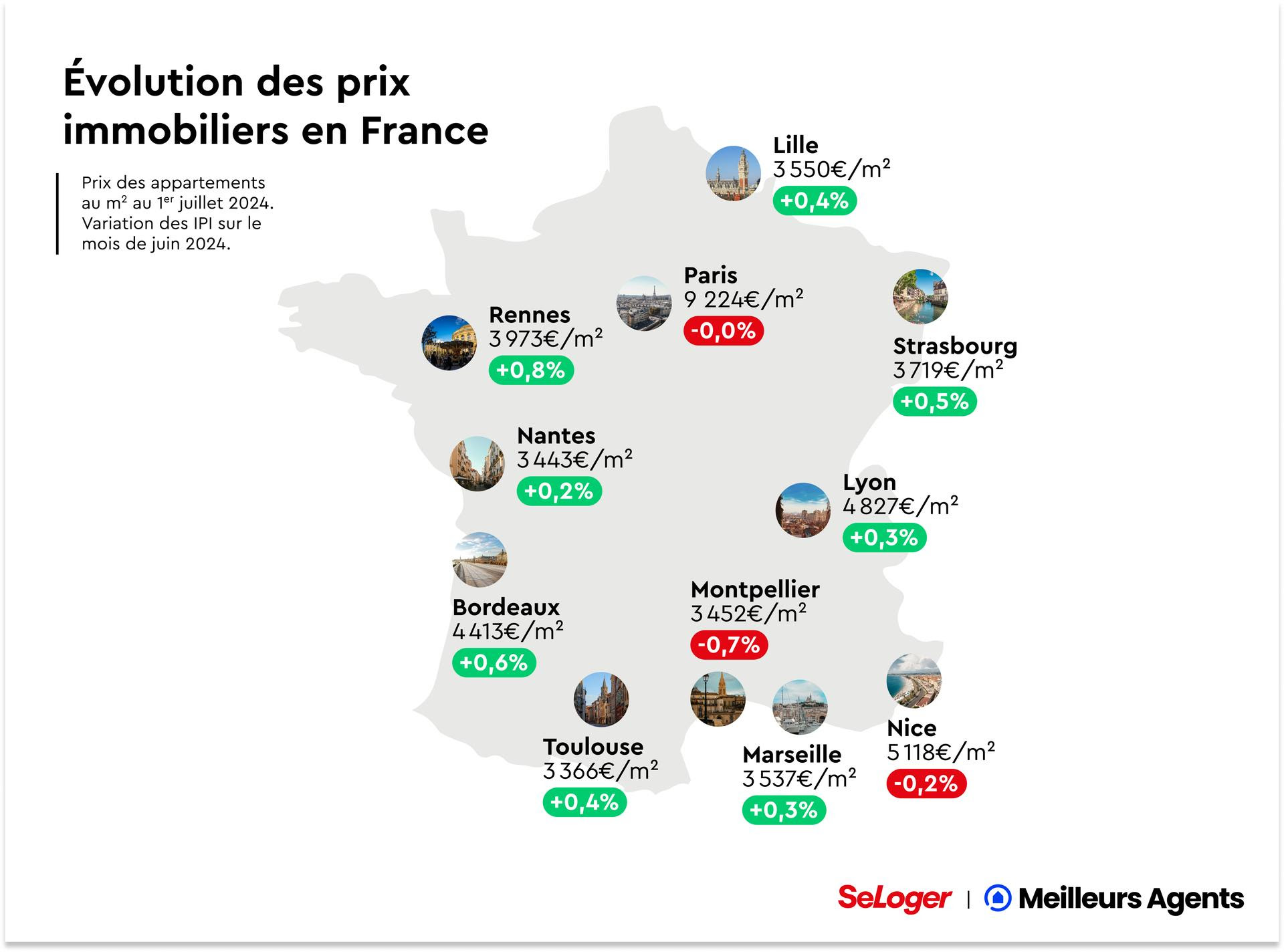

![]() Par Se Loger et MeilleursAgents Le marché immobilier hexagonal serait-il en train de retrouver des couleurs ? C’est ce que pourrait laisser croire le bilan des six premiers mois de l’année. Entre janvier et juin, les prix au niveau national sont en effet repartis à la hausse (+0,5%) portés notamment par les zones rurales (+2,9%). Portée par la saisonnalité du marché, cette remontée progressive des prix n’a cessé de s’accélérer au fil des mois. Par exemple, alors que sur le premier trimestre, la tendance dans les communes du Top 50 était en baisse (-0,8%), elle a viré de cap au début du printemps (+0,8% entre mars et juin).

Par Se Loger et MeilleursAgents Le marché immobilier hexagonal serait-il en train de retrouver des couleurs ? C’est ce que pourrait laisser croire le bilan des six premiers mois de l’année. Entre janvier et juin, les prix au niveau national sont en effet repartis à la hausse (+0,5%) portés notamment par les zones rurales (+2,9%). Portée par la saisonnalité du marché, cette remontée progressive des prix n’a cessé de s’accélérer au fil des mois. Par exemple, alors que sur le premier trimestre, la tendance dans les communes du Top 50 était en baisse (-0,8%), elle a viré de cap au début du printemps (+0,8% entre mars et juin).

- Un premier semestre en légère hausse, mais gare à l’illusion :

-

Cette remontée précoce des prix à l’heure où les taux d’emprunt n’ont pas encore véritablement commencé à reculer contribue à maintenir le marché dans un statu quo inconfortable tant pour les acheteurs que pour les vendeurs ;

-

Les volumes de ventes continuent à diminuer (812 000 transactions en 1 an au 1er avril 2024) au point que le nombre de transactions réalisées sur douze mois glissants devrait passer sous la barre des 800 000 fin août ;

-

- Un pouvoir d’achat immobilier toujours en berne :

-

Les candidats à l’achat ont perdu -20% de pouvoir d’achat immobilier (soit l’équivalent de 20m2). Il y quatre ans et demi, ils pouvaient s’offrir en moyenne 96 m2 contre seulement 76 m2 aujourd’hui ;

-

À prix constant (3 059€/m2 en moyenne au niveau national), il faudrait que le taux d’emprunt moyen sur 20 ans (actuellement de 3,8%) recule de 1 point de pourcentage ou que les prix baissent encore de 12% pour que les Français récupèrent le même pouvoir d’achat immobilier qu’en juin 2022 (soit 85m2), date à laquelle la situation sur le front du crédit a commencé à se dégrader significativement.

-

- Des incertitudes liées à la dissolution de l’Assemblée Nationale :

-

Le cycle de baisse des taux d’emprunt dans lequel la dernière décision de la BCE aurait dû engager le marché bancaire français risque fort d’être repoussé ;

- Face à ces multiples inconnues, nombreux sont en effet les ménages qui pourraient être tentés de repousser leur projet d’achat ; aggravant de fait le blocage actuel du marché.

-

Suite du sujet