La Banque d’Angleterre (BOE) approche de la fin d’un long cycle de hausse des taux d’intérêt. Ce resserrement monétaire a exacerbé la volatilité des marchés financiers britanniques, et certains craignent que l’économie du Royaume-Uni ne s’enlise ou n’entre en récession. Des scénarios similaires se jouent à l’échelle mondiale, les gouvernements poursuivant leurs efforts pour juguler la flambée inflationniste post-pandémie. Les banques centrales s’apprêtent à mettre fin à leurs cycles de resserrement selon des calendriers différents et avec des objectifs différents en termes de taux directeurs. La croissance et l’inflation ont selon nous atteint des sommets. Nous nous attendons à ce que la croissance ralentisse à des degrés divers dans les pays développés et, dans certains cas, à ce qu’elle se contracte. Après s’être montrées résilientes cette année, les économies dans leur ensemble devraient connaître une baisse de régime l’an prochain, en raison du tarissement des soutiens budgétaires, conjugué aux effets retardés du resserrement des politiques monétaires, déjà plus tangibles au niveau mondial.

Ce ralentissement généralisé pourra en outre se manifester différemment selon les pays, en fonction de leur sensibilité à l’évolution des taux d’intérêt, mais aussi des différences structurelles au niveau des marchés du logement et en termes de financement hypothécaire. Nous avons identifié cinq thèmes économiques clés et trois thèmes d’investissement pour notre horizon cyclique de 6 à 12 mois, que nous développons dans les sections suivantes. Dans ce contexte, nous cherchons à privilégier les opportunités d’investissement à l’échelle mondiale et à diversifier nos sources d’exposition aux taux d’intérêt en fonction des échéances et des pays. Au niveau actuel des cours, les actifs plus risqués, tels que les actions, ne tiennent pas suffisamment compte du risque baissier lié à la possibilité d’une récession plus marquée, selon nous. La hausse des rendements – tant nominaux que corrigés de l’inflation – par rapport à ceux observés au cours de la dernière décennie et le ralentissement de l’inflation nous confortent dans notre optimisme à l’égard des perspectives des marchés obligataires. Comme toujours, nous positionnons nos portefeuilles en fonction d’un large éventail de résultats macroéconomiques et de marché au-delà de notre scénario de base. »

Perspectives économiques : une baisse de régime et des divergences à venir

Cette année marque le 25e anniversaire de l’ouverture du bureau de PIMCO à Londres. Aujourd’hui, le Royaume-Uni est le deuxième centre de gestion d’actifs au monde et abrite la deuxième salle des marchés de PIMCO, ce qui souligne l’importance de notre clientèle internationale. Londres est notre siège pour la région Europe, Moyen-Orient et Afrique (EMOA), qui compte désormais huit bureaux. Le fait d’organiser pour la première fois le Forum cyclique en dehors des États-Unis a permis d’atteindre certains objectifs clés de notre processus de forum, tels que la promotion d’une vision globale et la remise en question de nos propres biais et hypothèses. Il y a un an, le marché britannique des investissements axés sur le passif (Liability-Driven Investing ou LDI) a connu une crise qui a débuté lorsque le gouvernement britannique a annoncé son intention d’augmenter les dépenses non financées, ce qui a entraîné une vente massive d’obligations d’État britanniques (« gilts ») et provoqué une chute de la livre sterling.

Dans nos Perspectives séculaires de juin 2023, intitulées « L’économie d’après chocs », nous avions indiqué que la crise du LDI pourrait augurer des problèmes budgétaires à long terme à l’échelle mondiale. Voilà qui prend tout son sens aujourd’hui, à l’heure où les gouvernements du monde entier sont aux prises avec des dettes de plus en plus lourdes, y compris les États-Unis, le plus grand émetteur d’obligations souveraines au monde, qui s’est vu retirer en août sa note de crédit AAA par Fitch. Lors de notre forum, nous avons eu la chance de pouvoir évoquer ces questions, ainsi que d’autres, avec Sir Charles Bean, l’ancien vice-gouverneur de la Banque d’Angleterre, en charge de la politique monétaire. Bien que le fait qu’il se soit déroulé en dehors des États-Unis ait permis de braquer les projecteurs sur les marchés non américains, notre Forum cyclique a été, comme à l’accoutumée, l’occasion de discuter des dernières opportunités et des derniers risques dans le paysage économique et sur les marchés financiers, mais aussi de définir des perspectives à l’horizon des 6 à 12 prochains mois. Nous avons ainsi dégagé cinq thèmes économiques clés.

1) L’économie devrait se montrer moins résiliente dans un contexte de réduction du soutien budgétaire à mesure que les effets délétères du resserrement monétaire se feront sentir

Milton Friedman a mis en lumière les « décalages longs et variables » inhérents à la mise en œuvre de la politique monétaire. Il en va de même, selon nous, pour la politique budgétaire. La résilience affichée par l’économie américaine cette année a été en grande partie le fait du soutien budgétaire déployé, au prix d’un creusement du déficit public, tandis que les ménages ont accumulé une importante épargne à la faveur des mesures de relance liées à la pandémie. Ce soutien semble appelé à diminuer. La politique budgétaire américaine va se faire plus restrictive, tandis que les niveaux récemment élevés de l’inflation érodent la valeur réelle de la richesse, y compris l’épargne excédentaire accumulée par les ménages grâce aux aides mises en place par le gouvernement lors de la pandémie. Notre analyse suggère que les actifs liquides accumulés par les ménages durant la pandémie (voir figure 1) diminueront en termes réels au cours de notre horizon cyclique.

À mesure que le soutien budgétaire s’estompe, les effets délétères du resserrement des politiques monétaires se feront de plus en plus sentir. Comme nous l’avons noté dans nos Perspectives séculaires, les niveaux d’endettement élevés et le rôle joué par les mesures de relance post-pandémie dans la hausse de l’inflation pourraient également constituer un frein à d’éventuels soutiens budgétaires futurs. Certes, certains facteurs pourraient affaiblir l’impact de la politique monétaire cette fois-ci. Le secteur privé détient d’importantes liquidités qui génèrent des taux d’intérêt élevés. Il s’agit également du premier grand cycle de resserrement au cours duquel les banques centrales paient des intérêts sur les réserves. Une courbe de rendement inversée, contexte dans lequel les obligations à court terme rapportent plus que celles à long terme, dope les revenus nets d’intérêts des ménages, qui détiennent généralement des actifs à court terme et des passifs à long terme. En outre, les ménages et les entreprises ont allongé l’échéance de leurs dettes, ce qui a contribué à lisser les effets de la hausse des taux d’intérêt. Du fait des achats massifs d’obligations par les banques centrales, les gouvernements supportent également une part plus importante des récentes baisses de cours des obligations. Nous anticipons néanmoins un ralentissement de l’économie et une hausse du chômage l’an prochain, ce qui entraînera une normalisation des taux des banques centrales et un retour à des niveaux neutres.

2) La croissance et l’inflation ont atteint des sommets

L’économie mondiale, sous la conduite des États-Unis, a fait preuve d’une remarquable résilience malgré l’un des cycles de resserrement les plus rapides de l’histoire moderne, ce qui soulève des questions quant à l’efficacité de la politique monétaire. Nous nous sommes demandé si la pandémie et les mesures prises pour y faire face pouvaient contribuer à ce que les décalages inhérents à la politique monétaire soient plus longs, ou si un resserrement plus important était nécessaire, en raison peut-être de la hausse du taux d’intérêt réel neutre à long terme. (Le taux neutre, ou r*, est le taux d’intérêt estimé permettant à l’économie de fonctionner au fil du temps à pleine capacité sans remettre en cause l’objectif d’inflation.) Nous pensons qu’il s’agit surtout d’un décalage. Selon nous, la croissance a atteint un pic. Après s’être montrées résilientes, les économies devraient selon nous connaître une baisse de régime lorsque la croissance mondiale ralentira plus tard dans l’année et en 2024. Des obstacles budgétaires – en particulier aux États-Unis – ne tarderont pas à apparaître. Nous pensons que la politique monétaire à l’œuvre reste pertinente, comme en témoignent le net ralentissement de la croissance du crédit et le resserrement significatif des normes de prêt bancaire.

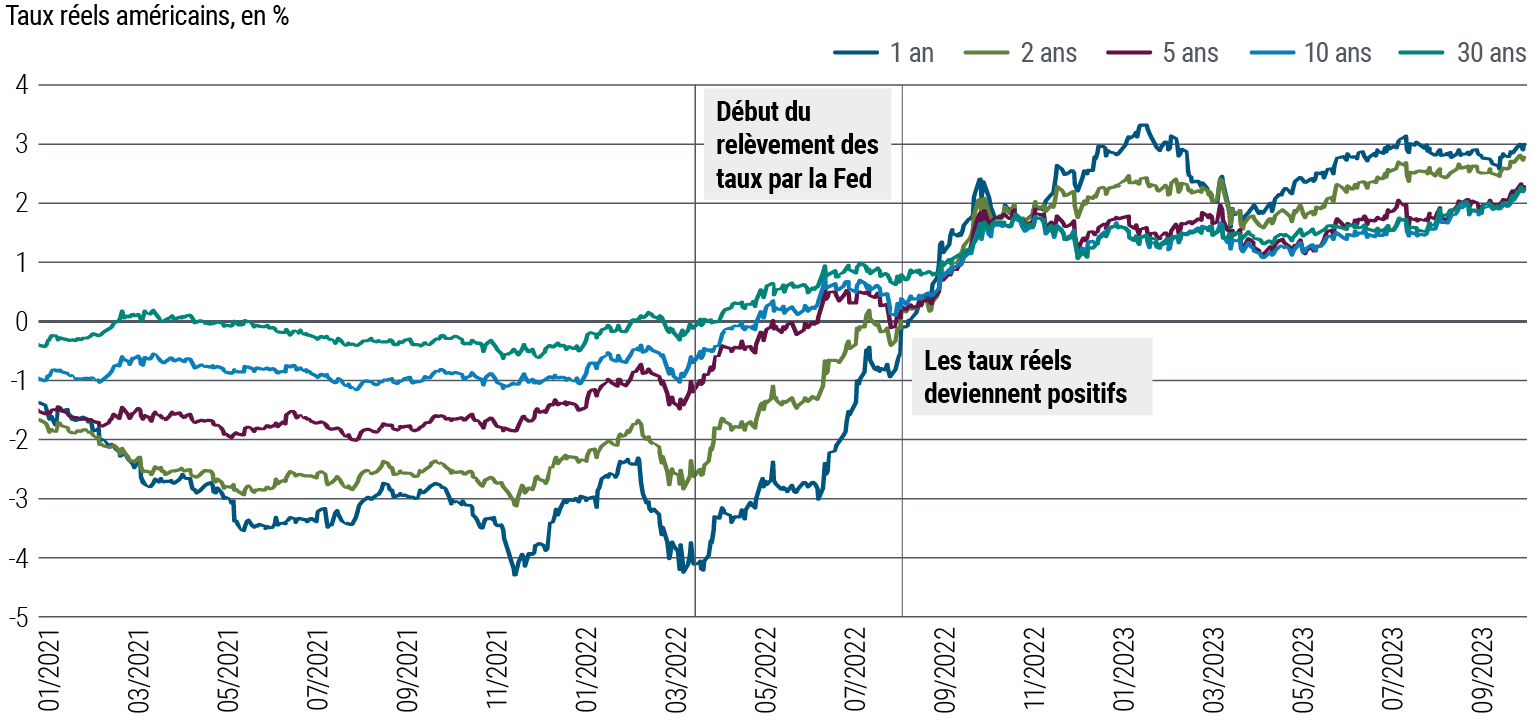

Figure 2 : Les taux réels américains ne sont positifs que depuis la fin de l’année 2022

3) Un atterrissage en douceur serait une anomalie

Il convient de noter qu’il est rare que les banques centrales parviennent à un atterrissage en douceur – ou à éviter une récession – lorsque l’inflation est élevée au début d’un cycle. Nous avons analysé 140 cycles de resserrement dans les pays développés depuis les années 1960 jusqu’à aujourd’hui. Lorsque les banques centrales ont relevé leurs taux directeurs de 400 points de base (pb) ou plus – comme l’ont fait plusieurs d’entre elles au cours du cycle actuel, notamment la Réserve fédérale américaine (Fed), la Banque centrale européenne (BCE) et la Banque d’Angleterre (BOE) –, la quasi-totalité de ces hausses se sont soldées par une récession. Notamment, les meilleurs résultats économiques obtenus lors des précédents cycles de hausse ont souvent été liés à un accroissement de l’offre. La normalisation de la chaîne d’approvisionnement à l’issue de la pandémie pourrait y contribuer, de même qu’un éventuel boom de la productivité alimenté par l’IA. Toutefois, il reste à savoir dans quelle mesure ces facteurs contribueront à stimuler la productivité au cours de notre horizon cyclique. Des conditions de départ saines en ce qui concerne les bilans des ménages et des entreprises, ainsi que des politiques de stabilité financière proactives – mises en évidence par l’intervention de la Banque d’Angleterre dans la crise du LDI, ou par l’extension rapide des garanties bancaires par la Federal Deposit Insurance Corporation aux États-Unis dans des circonstances exceptionnelles au début de l’année – pourraient constituer une autre source d’aide.

Ces politiques ont jusqu’à présent permis d’éviter une récession. Mais l’histoire tend à montrer que des conditions financières tendues engendrent un risque élevé d’accidents sur les marchés financiers, et il existe des zones de vulnérabilité au sein des marchés, telles que le crédit privé, l’immobilier commercial et les prêts bancaires. Il existe également des risques liés à la Chine. Le pays a connu une reprise plus faible que prévu, en raison des problèmes liés au marché de l’immobilier. L’investissement dans le secteur du logement, qui devait se stabiliser, est ressorti en baisse de 7,5 % en glissement annuel en août, selon le Bureau national des statistiques chinois. Des mesures de relance supplémentaires semblent nécessaires pour stabiliser le secteur immobilier chinois et l’économie dans son ensemble.

Des mesures de relance insuffisantes ou trop tardives pourraient engendrer des risques. Dans un scénario baissier, la croissance pourrait encore ralentir en 2024 (à 3 %, contre 4,4 % dans notre scénario de base actuel), avec pour conséquence une baisse de la demande chinoise en biens et services mondiaux, ce qui pèserait sur l’économie mondiale. Le gouvernement a encore la capacité et les moyens d’éviter un tel scénario négatif. La poursuite de l’assouplissement de ses politiques devrait selon nous continuer à soutenir la croissance. De nouvelles mesures de soutien budgétaire, notamment une hausse du déficit du gouvernement central et une augmentation des émissions d’obligations spéciales des gouvernements locaux, pourraient contribuer à stimuler la demande intérieure par le biais de dépenses d’investissement dans les infrastructures ou de réductions d’impôts. Une nouvelle baisse du taux directeur chinois, actuellement à 2,65 %, est selon nous probable. Le gouvernement a récemment appelé à la mise en place de politiques macroéconomiques plus anticycliques afin d’éviter une forte décélération de l’économie.

4) Le risque de récession semble plus élevé que les marchés ne l’anticipent

Notre scénario de base table sur une croissance inférieure à la moyenne et une baisse de l’inflation. Les marchés, et les actifs à risque en particulier, semblent être évalués en fonction d’un scénario de « désinflation immaculée », dans lequel la croissance reste solide et l’inflation de base se rapproche assez rapidement des objectifs des banques centrales. Les valorisations établies sur cette base traduisent selon nous une certaine complaisance. Nous nous attendons à ce que la croissance ralentisse à des degrés divers dans les pays développés au cours des prochains trimestres, principalement dans les pays les plus sensibles aux taux d’intérêt. L’Europe et le Royaume-Uni semblent également vulnérables en raison de leurs liens commerciaux avec la Chine et des effets persistants du choc énergétique sur les termes de l’échange et les investissements. La croissance américaine devrait également ralentir, oscillant entre stagnation et légère récession. Nous anticipons une hausse des taux de chômage plus marquée que ne le prévoient le consensus et les banques centrales – d’environ un point de pourcentage aux États-Unis et d’un peu moins en Europe.

5) Les trajectoires monétaires sont appelées à diverger

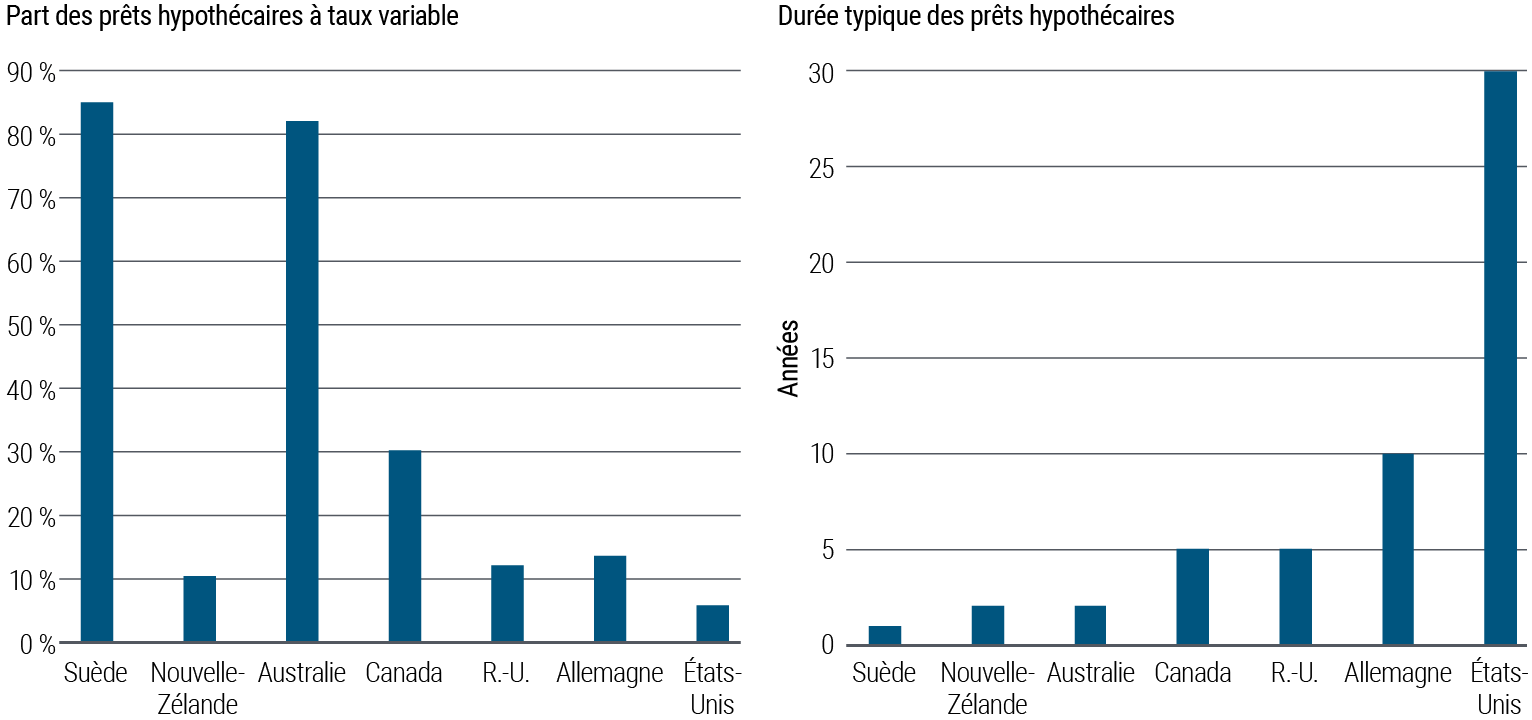

L’ampleur du ralentissement attendu reste incertaine et variera d’une économie à l’autre. Au vu de la baisse relativement progressive de l’inflation, il est peu probable que les banques centrales interviennent rapidement pour relancer la croissance. Selon nous, les principales banques centrales – notamment la Fed, la BCE et la Banque d’Angleterre – arrivent au terme de leur cycle de resserrement ou en sont très proches, mais elles abaisseront sans doute leurs taux avec prudence compte tenu de leur mandat de contrôle de l’inflation. Les politiques monétaires devraient selon nous évoluer en ordre très dispersé. Les économies plus sensibles aux taux, comme l’Australie, la Nouvelle-Zélande et le Canada, au sein desquelles l’endettement des ménages est généralement plus élevé et la part des prêts hypothécaires à taux variable plus importante (voir figure 3), pourraient être plus durement touchées. La normalisation des taux dans ces pays pourrait intervenir plus rapidement que ce que les prix du marché ne laissent entendre.

Figure 3 : La structure des prêts hypothécaires peut varier considérablement d’un pays à l’autre

Recommandations d’investissement : de solides perspectives pour les obligations dans tous les scénarios

Selon notre scénario de base, l’inflation devrait continuer de baisser pour se rapprocher des objectifs des banques centrales, même si les pressions salariales mettent plus de temps à s’atténuer. Bien qu’il s’agisse de notre base de référence, nous prenons en compte les risques relatifs liés à d’autres scénarios lorsque nous formulons nos conclusions en matière d’investissement, et nous continuons de veiller à construire des portefeuilles permettant d’atténuer les surprises, tant à la hausse qu’à la baisse. Ces autres scénarios vont d’un « atterrissage brutal » (chute rapide de la croissance et de l’inflation) à une « nouvelle surchauffe » (maintien d’une croissance solide et nouvelle accélération de l’inflation). Nous identifions trois thèmes d’investissement clés :

1) Les perspectives des marchés obligataires semblent attrayantes à l’aune des rendements de départ et des perspectives économiques

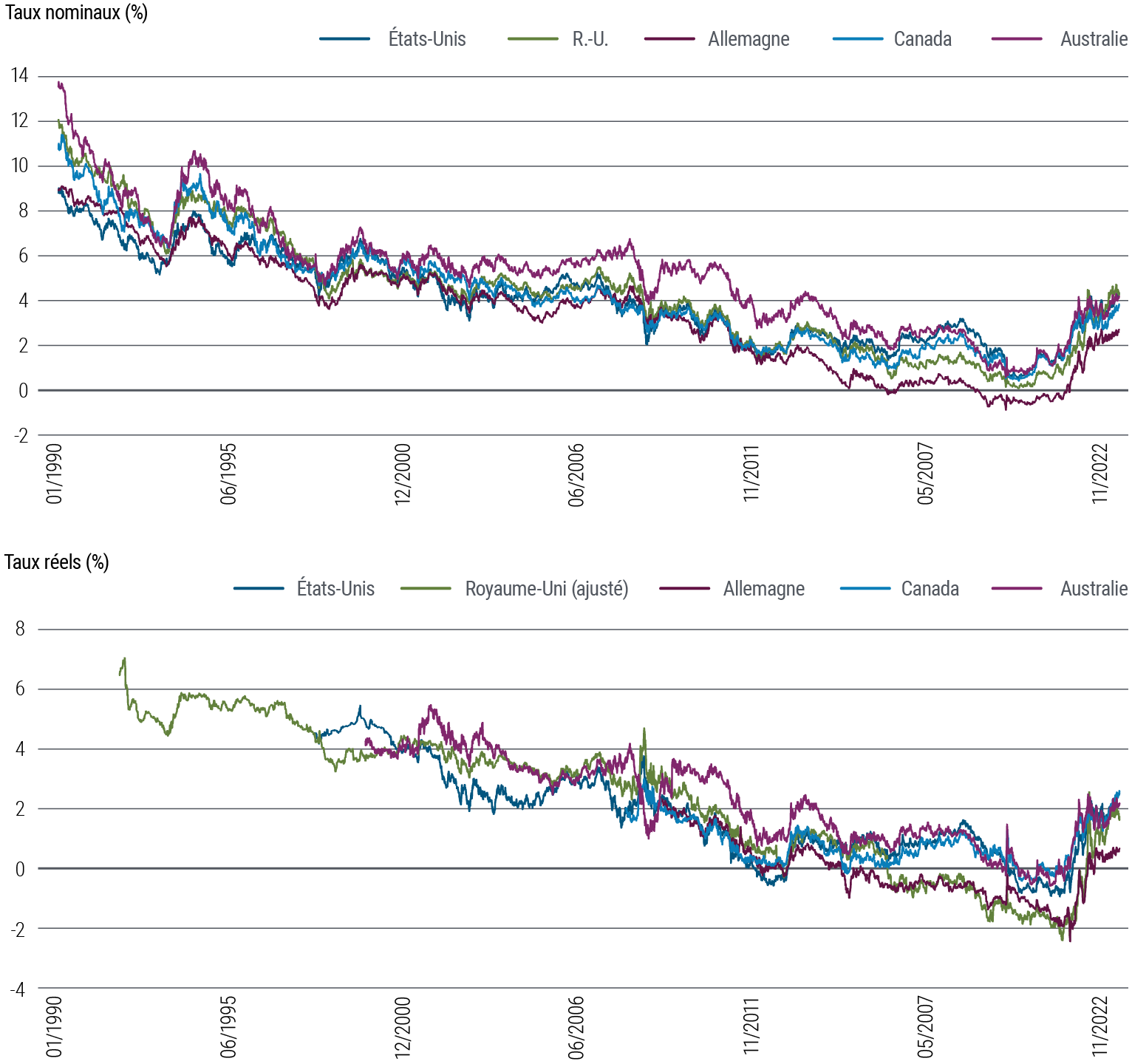

Nous pensons que la croissance et l’inflation ont atteint des sommets et que le risque de récession est plus important que ce qu’anticipent les marchés, ce qui est de bon augure pour les performances obligataires. Après leur récente hausse, les rendements de départ, qui présentent historiquement une forte corrélation avec les performances, sont très attrayants, les rendements réels et nominaux se situant à des niveaux inégalés depuis au moins dix ans (voir figure 4).

Figure 4 : Taux nominaux et réels à 10 ans dans les pays développés

Les fonds obligataires de qualité affichent aujourd’hui un rendement de 5 à 8 %, ce qui semble très intéressant par rapport aux rendements attendus des actions et offre une protection contre le risque baissier en cas de récession. Les rendements élevés que procurent actuellement les obligations semblent attrayants même si la baisse de l’inflation ne devait pas dépasser la limite haute de nos prévisions, et ils peuvent fournir aux investisseurs une plus grande assurance face à l’incertitude. Nous nous attendons également à ce que les obligations et les actions retrouvent leur corrélation inverse plus habituelle – selon laquelle les obligations affichent de bonnes performances lorsque les actions sont à la peine, et vice versa – à mesure que l’inflation se rapprochera des objectifs des banques centrales au cours de l’année à venir. L’incertitude accrue sur le front de l’inflation et les préoccupations relatives à la dette publique, telles que la crise du LDI au Royaume-Uni et l’abaissement de la note de crédit des États-Unis par Fitch le 1er août 2023, devraient contribuer à rétablir des primes à terme correctes (une mesure de la rémunération offerte par les obligations à long terme par rapport à celles à court terme) dans les pays développés. À titre d’exemple, la prime à terme des bons du Trésor américain à 10 ans mesurée par la Fed de New York a atteint un niveau positif le mois dernier, pour la première fois depuis plus de deux ans. Nous estimons que r* se maintiendra à des niveaux similaires à ceux observés avant la pandémie, ce qui devrait contribuer à ancrer les rendements obligataires et, combiné à une hausse des primes à terme, conduire à une nouvelle pentification des courbes de taux au fil du temps.

2) Nous mettons l’accent sur les opportunités mondiales et les sources diversifiées de rendement et de risque des obligations

L’impact de la politique monétaire, de la politique budgétaire et du tarissement de l’épargne excédentaire se fera sentir à des rythmes différents d’un pays à l’autre. Les prix de l’énergie, la guerre entre la Russie et l’Ukraine et l’exposition à la Chine auront des répercussions différentes localement. Dans ce contexte, nous nous attendons à ce que les rendements des obligations de qualité soient plus contrastés selon les pays. Les rendements des obligations internationales sont très attrayants aujourd’hui et semblent déjà élevés par rapport aux niveaux que nous anticipons sur l’horizon cyclique et au-delà. Nous prévoyons de continuer à surpondérer la sensibilité aux taux et de l’augmenter en cas de nouvelle hausse des rendements. Les États-Unis ont mené la hausse des rendements au cours des dernières semaines, et la sensibilité aux taux américains – une mesure de la sensibilité d’une obligation aux mouvements des taux d’intérêt – offre en elle-même un potentiel de rendement attrayant. Nous identifions également de très bonnes opportunités dans d’autres régions, comme l’Australie, le Canada, l’Europe et le Royaume-Uni, compte tenu des différences existant en termes de sensibilité aux taux d’intérêt et de politique de resserrement quantitatif, mais aussi de l’élimination des avoirs obligataires des bilans des banques centrales. Le cycle de baisse des taux pourrait selon nous se dérouler selon des calendriers différents, les banques centrales fixant des seuils de resserrement différents en fonction de la dynamique de l’inflation et du marché de l’emploi.

|

|