Après un été marqué par les Jeux Olympiques, l’économie française semble confrontée à un net ralentissement de son activité depuis le début de l’automne. Si le PIB a progressé de 0,4 % au cours du troisième trimestre, il devrait, au mieux, se stabiliser au quatrième trimestre. Selon la Banque de France, la croissance pour l’année 2024 devrait atteindre 1,1 %.

D’après l’enquête mensuelle de conjoncture de la Banque de France, réalisée chaque début de mois auprès de 8 500 dirigeants d’entreprise, l’activité aurait continué de progresser en octobre dans l’industrie, à un rythme légèrement supérieur aux prévisions des chefs d’entreprise du mois précédent. L’agroalimentaire enregistre une hausse notable. Les secteurs de l’aéronautique, de l’habillement-textile-chaussure, des produits informatiques et de la chimie auraient également connu une croissance de leur activité. À l’inverse, le secteur du bois-papier-imprimerie est en recul. Dans l’industrie automobile, les chefs d’entreprise signalent des difficultés de production de voitures électriques, en raison de la concurrence chinoise et d’une baisse de la demande pour ces modèles.

Le taux d’utilisation des capacités de production (TUC) dans l’industrie progresse légèrement, atteignant 75,3 % (contre 74,9 % au trimestre précédent). Cet indicateur est en hausse dans les secteurs de l’habillement-textile-chaussure (+1 point) et de l’agroalimentaire (+2 points), mais recule légèrement dans l’automobile (-1 point).

Dans les services marchands, l’activité progresse faiblement en octobre, au même rythme qu’en septembre et conformément aux prévisions des chefs d’entreprise. Le travail temporaire est en repli pour le deuxième mois consécutif, attribué à un contexte d’incertitude qui freine les recrutements.

Dans le bâtiment, l’activité enregistre une hausse dans le gros œuvre, favorisée par des chantiers reportés à cause des Jeux Olympiques. Elle évolue peu dans le second œuvre ; les chefs d’entreprise signalent un certain attentisme des clients concernant les évolutions du dispositif « MaPrimeRénov’ » pour 2025.

En novembre, les industriels prévoient une activité globalement stable, mais hétérogène selon les sous-secteurs. La tendance haussière observée en octobre se poursuivrait dans l’agroalimentaire, les produits informatiques, électroniques et optiques, la chimie et l’aéronautique. En revanche, une baisse de l’activité est attendue dans les secteurs de l’habillement-textile-chaussure, des produits en caoutchouc ou plastique, et de la métallurgie.

Dans les services marchands, l’activité devrait rester quasi stable avec des évolutions variées entre secteurs. La location automobile et les services aux entreprises progresseraient, tout comme le secteur du transport et de l’entreposage, tandis que le travail temporaire enregistrerait un nouveau repli.

Dans le bâtiment, l’activité serait en léger repli après le petit rebond d’octobre, tirée vers le bas par le gros œuvre.

Les carnets de commandes dans l’industrie restent jugés dégradés en octobre dans la plupart des secteurs, notamment dans les produits en caoutchouc ou plastique, les machines et équipements (baisse des commandes des clients du secteur automobile), le bois-papier-imprimerie, l’habillement-textile-chaussure et l’automobile. La situation est jugée nettement inférieure à la moyenne de long terme dans tous les secteurs, à l’exception de l’aéronautique.

Dans le bâtiment, les carnets de commandes s’améliorent légèrement en octobre dans la construction de maisons individuelles, mais à partir d’un niveau bas.

En octobre, les difficultés d’approvisionnement sont restées stables par rapport au mois précédent (10 % des entreprises les mentionnent). Elles demeurent relativement élevées dans l’aéronautique (37 %, en hausse par rapport au début de l’année où cette proportion avoisinait 25 %) et dans l’automobile (16 %). Dans le bâtiment, les difficultés d’approvisionnement sont rares (2 %, après 3 % en septembre). Par ailleurs, 31 % des entreprises interrogées ont rencontré des difficultés de recrutement en octobre, contre 35 % en septembre. Cette baisse concerne l’industrie, les services marchands et le bâtiment.

Les premiers résultats des comptes trimestriels, publiés par l’Insee fin octobre, ont établi que la croissance du PIB au troisième trimestre 2024 était de +0,4 %. L’effet transitoire des Jeux Olympiques et Paralympiques (JOP) sur la croissance du troisième trimestre a été estimé à environ un quart de point, principalement en raison des services aux ménages (billetterie) et de l’information-communication (droits de diffusion des épreuves). La Banque de France table sur une stabilisation du PIB au quatrième trimestre 2024.

Traditionnellement, la France est touchée plus tardivement que ses partenaires par le ralentissement de l’économie mondiale, en raison de sa moindre dépendance aux exportations de biens industriels et de l’importance des dépenses publiques. Les Jeux Olympiques ont également masqué le ralentissement observé dans la zone euro durant l’été. Dans les prochains mois, l’économie française pourrait donc être affectée par la faible activité de ses partenaires, liée à la hausse des taux d’intérêt en 2022 et 2023, ainsi que par la fin des Jeux. Deux autres facteurs pèseront également sur la croissance : le contrecoup de la politique de soutien massif aux entreprises entre 2020 et 2022 et le ralentissement des dépenses publiques. Entre 2020 et 2023, grâce aux aides, le nombre de faillites est resté faible en France. Cependant, depuis quelques mois, il a dépassé sa moyenne d’avant-crise, avec des entreprises fragiles qui, ayant survécu grâce aux aides, déposent désormais le bilan. La croissance plus modérée des dépenses publiques aura également un effet récessif dans les prochains mois, bien que celles-ci continuent à progresser d’une année sur l’autre.

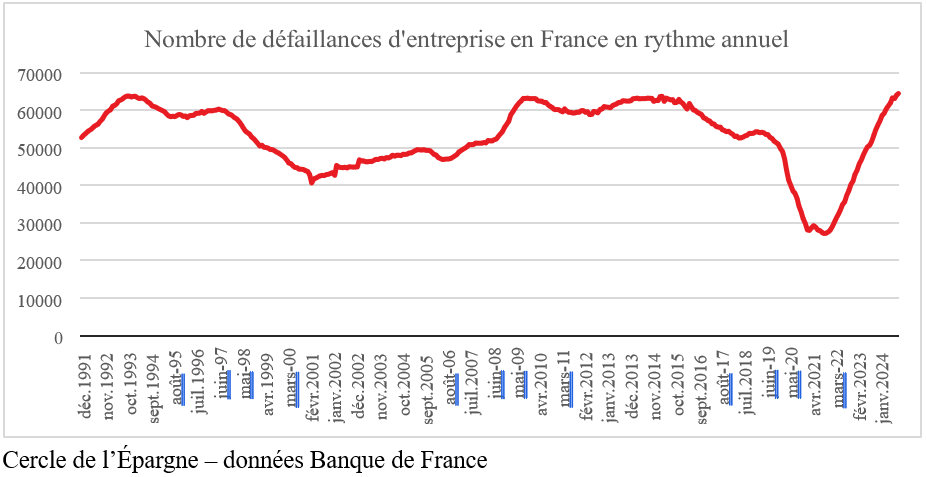

Décélération de la hausse des défaillances d’entreprise en octobre

À fin octobre, selon la Banque de France, le nombre de défaillances (en données provisoires) cumulé sur douze mois atteint 64 650 contre 64 191 le mois précédent.

En rythme annuel, le nombre de défaillances cumulé sur les douze derniers mois croît de 21,0 % (soit à nouveau une décélération après 24,0 % en septembre). Cette hausse s’explique par un effet de rattrapage, après le ralentissement des défaillances pendant la période 2020-2022 marquée par la politique de soutien de l’État aux entreprises (Covid et guerre en Ukraine).

Progression modérée du financement des entreprises en France en septembre

L’encours du financement des entreprises s’élevait à 2 65,9 milliards d’euros fin septembre, en hausse de 1,8 % sur un an. Le financement par crédit bancaire représentait 1 358,3 milliards d’euros, tandis que celui par le marché s’élevait à 707,6 milliards d’euros. Leur croissance respective sur un an en septembre était de 1,7 % et 1,9 %.

La croissance annuelle des financements accordés aux sociétés non financières (SNF) a légèrement diminué en septembre (+1,8 % en rythme annuel, après +2,3 % en août), en raison d’une moindre croissance des financements sous forme de titres de dette (+1,9 %, après +3,0 % en août) et, dans une moindre mesure, des crédits bancaires (+1,7 %, après +2,0 % en août). Au sein de ces derniers, la croissance des crédits de trésorerie reste négative (-3,7 %, après -2,8 % en août), tandis que celle des prêts à l’investissement demeure forte (+3,0 %, après +3,1 % en août).

La croissance de l’encours des crédits mobilisés varie fortement selon les secteurs économiques. Elle reste élevée dans les secteurs des conseils et services aux entreprises (+9,9 %), de l’information et de la communication (+6,1 %), des activités immobilières (+3,5 %), de l’agriculture, sylviculture et pêche (+3,1 %), ainsi que dans le transport et l’entreposage (+2,2 %). En revanche, l’encours de crédits mobilisés continue de se contracter dans les activités industrielles (-3,3 %), le commerce (-3,8 %) et le secteur de l’hébergement-restauration (-2,7 %).

En septembre 2024, le coût des nouveaux financements des sociétés non financières (SNF) poursuit sa baisse, s’établissant à 4,06 % (contre 4,16 % en août et 4,27 % en juillet) sous l’effet conjugué d’une nouvelle diminution du taux moyen des nouveaux crédits bancaires (4,43 %, après 4,51 % en août) et de celui des nouvelles émissions de titres de dette (3,33 %, après 3,49 % en août).

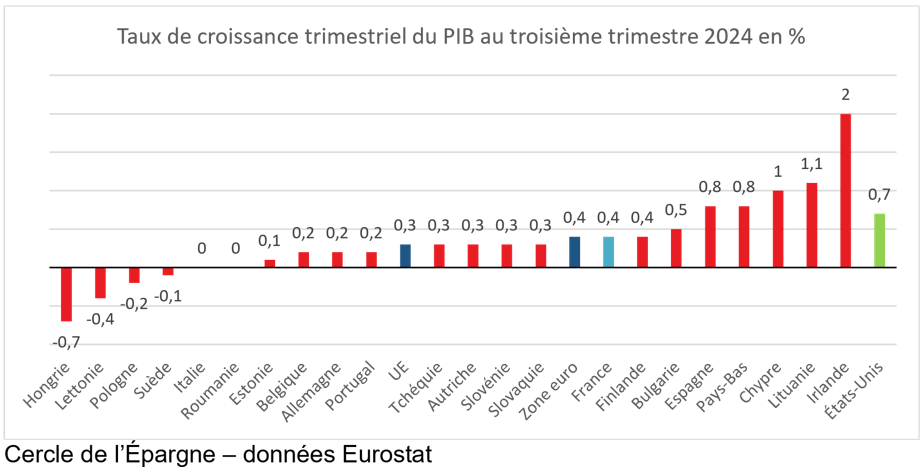

Petite accélération de la croissance durant l’été en Europe

Au cours du troisième trimestre 2024, le PIB corrigé des variations saisonnières a augmenté de 0,4 % dans la zone euro et de 0,3 % dans l’Union européenne (UE) par rapport au trimestre précédent, selon Eurostat, l’office statistique de l’Union européenne. Au deuxième trimestre 2024, le PIB avait augmenté de 0,2 % dans la zone euro et de 0,3 % dans l’UE. En comparaison avec le même trimestre de l’année précédente, le PIB corrigé des variations saisonnières a enregistré une hausse de 0,9 % dans la zone euro et de 1,0 % dans l’UE au troisième trimestre 2024, après une augmentation de 0,6 % dans la zone euro et de 0,8 % dans l’UE au trimestre précédent.

Au cours du troisième trimestre 2024, le PIB des États-Unis a augmenté de 0,7 % par rapport au trimestre précédent (après une hausse de 0,7 % au deuxième trimestre 2024). Par rapport au même trimestre de l’année précédente, le PIB a augmenté de 2,7 % (après une progression de 3,0 % au trimestre précédent).

Petite accélération de la croissance durant l’été en Europe

Au cours du troisième trimestre 2024, le PIB corrigé des variations saisonnières a augmenté de 0,4 % dans la zone euro et de 0,3 % dans l’Union européenne (UE) par rapport au trimestre précédent, selon Eurostat, l’office statistique de l’Union européenne. Au deuxième trimestre 2024, le PIB avait augmenté de 0,2 % dans la zone euro et de 0,3 % dans l’UE. En comparaison avec le même trimestre de l’année précédente, le PIB corrigé des variations saisonnières a enregistré une hausse de 0,9 % dans la zone euro et de 1,0 % dans l’UE au troisième trimestre 2024, après une augmentation de 0,6 % dans la zone euro et de 0,8 % dans l’UE au trimestre précédent.

Au cours du troisième trimestre 2024, le PIB des États-Unis a augmenté de 0,7 % par rapport au trimestre précédent (après une hausse de 0,7 % au deuxième trimestre 2024). Par rapport au même trimestre de l’année précédente, le PIB a augmenté de 2,7 % (après une progression de 3,0 % au trimestre précédent).

Par le Cercle de l’épargne