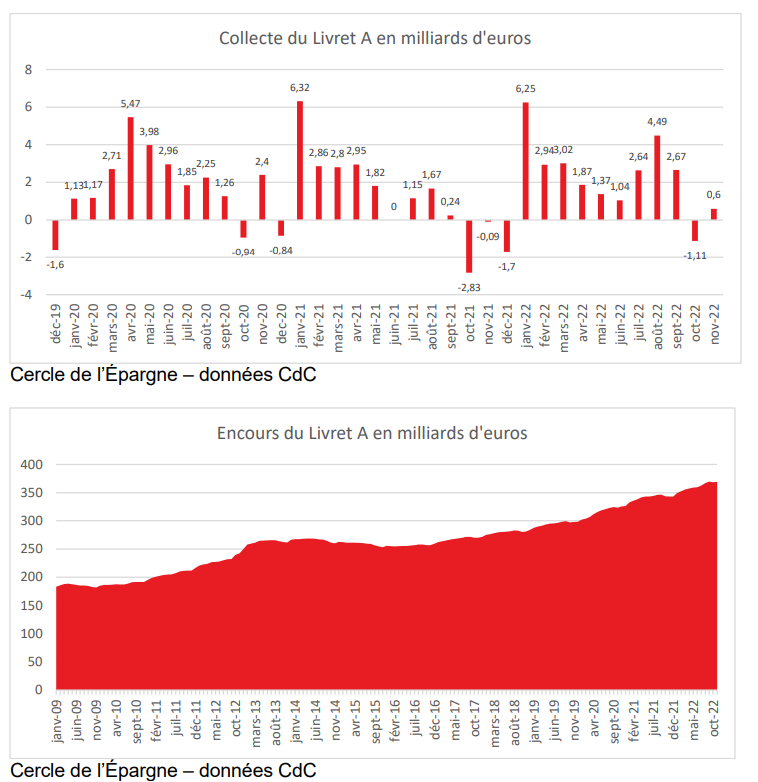

Après la décollecte de 1,11 milliard d’euros en octobre, le Livret A a enregistré une

petite collecte positive de 600 millions d’euros au mois de novembre, selon la Caisse

des Dépôts et Consignation. De son côté, le LDDS a également bénéficié d’une

collecte positive de 430 millions d’euros. L’encours cumulé de ces deux produits atteint

500,5 milliards d’euros, ce qui constitue un nouveau record (369,1 milliards d’euros

pour le Livret A et 131,3 milliards d’euros pour le LDDS).

Novembre est traditionnellement un mois de décollecte ou de faible collecte pour le

Livret A. Ces dix dernières années, cinq décollectes ont été enregistrées. En 2021,

elle avait été modérée : -90 millions d’euros. Ce mois sans relief n’est pas marqué par

des rendez-vous fiscaux ou par des versements de primes. En règle générale, les

ménages modèrent leurs versements dans la perspective des fêtes. Le résultat de

l’année 2022 souligne que, malgré l’accélération de l’inflation, les ménages ne puisent

pas dans leur épargne de précaution ; bien au contraire ils ont effectué plus de

versements que de retraits.

Le Livret A, le placement de crise

En 2022, sur les onze premiers mois de l’année 2022, la collecte du Livret A s’élève à

25,78 milliards d’euros, ce qui la place parmi les collectes les plus importantes après

celles de 2012 (crise des dettes souveraines) et de 2020 (crise sanitaire). En 2022, la

guerre en Ukraine et la vague inflationniste qui en a résulté conduisent à une

augmentation de la collecte qui a été, de plus, dopée par le relèvement du taux à deux

reprises (1er février et 1er août).

Dans un climat anxiogène, les ménages ont maintenu, durant toute l’année, un effort

important d’épargne de précaution. Malgré la baisse de leur pouvoir d’achat, ils ont

tenu à accroître leur épargne liquide pour faire face à des imprévus et aux

augmentations à venir des prix. Ce phénomène est assez traditionnel au début des

périodes inflationnistes. L’effet « taux du Livret A » l’est également. Les ménages

augmentent leurs versements sur le Livret A le mois de l’annonce du relèvement et

durant les deux ou trois mois qui suivent.

« Quand je me regarde je me désole, quand je me compare je me console »

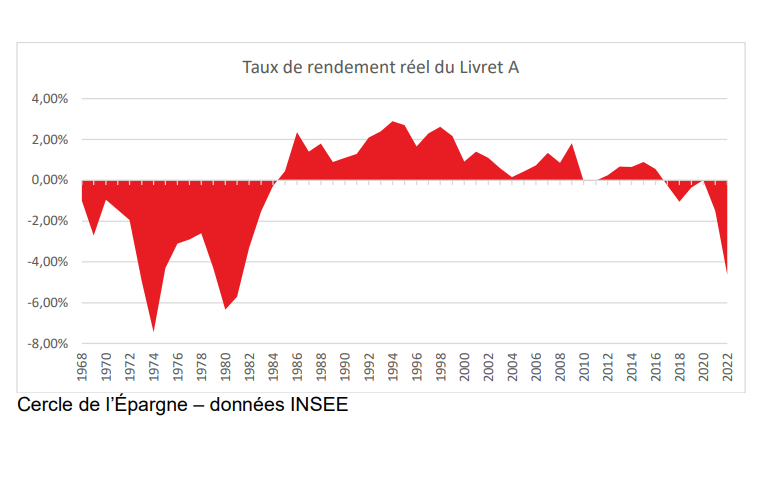

La forte collecte du Livret A en 2022 est surprenante au vu de son rendement réel. Sur

l’ensemble de l’année 2022, en tenant compte des deux relèvements, le taux de

rémunération du Livret A aura été de 1,375 % quand le taux d’inflation devrait être de

6 %. Le rendement réel devrait donc être négatif de plus de 4,6 %, ce qui constituera

un record depuis le début des années 1980. Mais, par rapport aux autres produits de

taux, le Livret A offre un rendement attractif. Ce dernier est ainsi supérieur, net d’impôt,

à celui des fonds euros des contrats d’assurance vie. Seul le Livret d’Epargne

Populaire offre un rendement supérieur (4,6 % depuis le 1er août) mais ce produit n’est

pas accessible à tous les épargnants. Le Livret A en conciliant sécurité, liquidité et

zéro prélèvement demeure la valeur refuge par excellence.

A l’aube d’un nouveau relèvement

Compte tenu des annonces du Gouverneur de la Banque de France, un relèvement

substantiel du taux du Livret A est attendu pour le 1er février 2023. Il devrait se situer

entre 3 et 3,5 % ; le taux du Livret d’Epargne Populaire pourrait atteindre 6,5 %. Un

effet « taux » est probable en début d’année même si les contraintes de pouvoir

d’achat pourraient se faire ressentir un peu plus durement qu’en 2021. La collecte de

2023 devrait néanmoins rester positive tout en étant inférieure à celle de 2022.