Près de 40% des foyers français ont fait un achat

en ligne de produit de grande consommation

ces 12 derniers mois

- Après des années record en 2020 et 2021 pour toutes les formes de e-commerce, les volumes alimentaires vendus en ligne subissent un repli à court terme – mais restent bien orientés en valeur ;

- Le drive subit un contrecoup attendu, mais reste largement au-dessus de la séquence pré-Covid ;

- Au sein de la livraison à domicile, le repli du quick commerce profite aux autres plateformes, tandis que de nouveaux canaux de vente émergent, comme sur la beauté ;

Paris, le 25 mai 2023 – Les derniers chiffres NielsenIQ dévoilés en partenariat avec la Fédération du e-commerce et de la vente à distance (FEVAD), révèlent les performances de la vente online de produits de grande consommation, dans un contexte inédit, entre inflation, baisse du pouvoir d’achat, arbitrage des dépenses et fragmentation de la consommation.

Le e-commerce toujours sur le haut niveau atteint lors de la séquence Covid

Après 2 années de croissance exceptionnelle, les ventes online marquent le pas en Europe, avec une baisse de –12% au Royaume-Uni en 2022. Dans le contexte inflationniste actuel, les consommateurs européens font de plus en plus souvent leurs courses, réalisent des plus petits paniers, ce qui bénéficie aux magasins physiques dans leur ensemble.

La France ne déroge pas au phénomène, avec des volumes vendus en e-commerce qui s’érodent de –5% en ce début d’année malgré un nombre de commandes en hausse.

NielsenIQ souligne que les tendances observées dans la distribution physique se voient de façon exacerbée dans le monde online ces derniers mois :

- Le e-commerce est particulièrement pénalisé par la rationalisation de l’offre : 7% de références en moins pour des raisons de rentabilité, particulièrement pénalisantes pour l’univers online où l’offre est un élément différenciant ;

- Le circuit subit lui aussi une nette descente en gamme, comme en témoigne la perte de parts de marché des produits bio, et le fort dynamisme des MDD premiers prix, en hausse de +65% ;

Les enseignes online généralistes perdent ainsi 0.2 point de parts de marché depuis début 2023, alors que les SDMP comme Aldi et Lidl sont les grands gagnants de la séquence.

Le Drive conserve un niveau de vente proche de ses records de la période Covid. Avec 3,5 milliards d’unités vendues dans le circuit ces 12 derniers mois, l’écart avec la période pré-Covid s’établit à +39%.

Pour Daniel Ducrocq, VP Distribution Europe, NielsenIQ, “Si les ventes en drive sont en léger repli à court terme, le circuit ne perd pas en attractivité, près de 40% des foyers français y ayant fait un achat sur ces 12 derniers mois. Soit un niveau proche des records atteints sur la première année de la pandémie. Ce sont même 25% des foyers qui effectuent chaque mois un achat alimentaire en drive ou livraison à domicile.”

La livraison à domicile reconfigurée : quick commerce, Picnic, Vinted, TikTok…

Aux côtés du drive, la livraison à domicile de produits alimentaires se voit reconfigurée au gré de l’arrivée de nouveaux acteurs et des difficultés observées par d’autres. NielsenIQ apporte ainsi un éclairage sur l’enseigne Picnic, détentrice de performances significatives depuis son arrivée dans les Hauts-de-France : 20% des dépenses sur l’univers alimentaire en livraison à domicile, 78€ de panier moyen en avril, 66% de taux de fidélité…

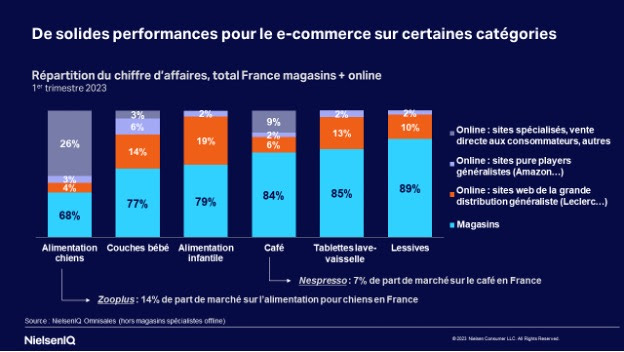

Grâce à la nouvelle solution de suivi tous circuits (Omnisales), Daniel Ducrocq révèle le poids considérable du e-commerce sur certaines catégories “web-perméables” comme les couches, la nutrition infantile ou l’alimentation pour animaux.

Certains sites spécialistes comme Nespresso ou Zooplus captent ainsi respectivement 7% du marché du café en France et 14% des aliments pour chiens.

Comme la livraison à domicile “historique”, le quick commerce a étendu peu à peu son territoire, via l’implantation de ses “dark stores”… avant d’affronter ces derniers mois des obstacles de taille (discussions juridiques, difficultés financières).

Le quick commerce est désormais en panne de recrutement de nouveaux clients ; selon Foxintelligence by NielsenIQ, la curiosité et l’incitation à l’essai passées, le format se trouve désormais recentré sur ses afficionados : la taille de clientèle se limite sur le 1er trimestre à 2% des ménages (contre 3,5% il y a 1 an), et le panier moyen est passé de 20 à 31 euros.

La situation parisienne est emblématique du phénomène. C’est en effet à Paris que la population a le plus largement accès à ces services, mais le quick commerce y perd 3 points de marché en 1 an, de 10% l’an passé à 7% cette année – au profit des pure players et des enseignes alimentaires généralistes comme Leclerc et Carrefour.

Sur le créneau de la livraison à domicile effectuée le jour même de la commande, les plateformes de livraison de repas sont dominantes, Uber Eats en tête (21% de part de marché valeur selon Foxintelligence).

Le secteur de la beauté, enfin, révèle des signaux très éclairants pour l’avenir du e-commerce. Sur les cosmétiques en particulier, si Amazon domine le marché online, en France comme en Allemagne et au Royaume-Uni, d’autres acteurs progressent significativement et sont emblématiques des enjeux (seconde main et social commerce) : Vinted est ainsi devenu le vendeur online n°3 en France, et TikTok n°4 au Royaume-Uni.

Pour Marc Lolivier, délégué général de la Fevad, « La crise COVID a incité les Français à commander davantage sur internet des produits alimentaires et de grande consommation en général. Les résultats de cette étude montrent que les habitudes prises pendant cette période semblent aujourd’hui perdurer, preuve que l’achat en ligne de ce type de produits s’installe durablement dans les comportements de consommation des Français. »