La BCE a réduit le taux de dépôt de 25 points de base à 2,00 %, mais a adopté une position plus hawkish que prévu. Nous avons révisé notre prévision et anticipons désormais des baisses en septembre et décembre.

• Catherine Mann (BoE) a remis en question l’impact du resserrement quantitatif (QT). Les décideurs s’attendent à un ralentissement de la croissance des salaires. Les emprunts hypothécaires d’avril ont chuté fortement après le pic de mars dû au changement fiscal.

Résumé de la semaine

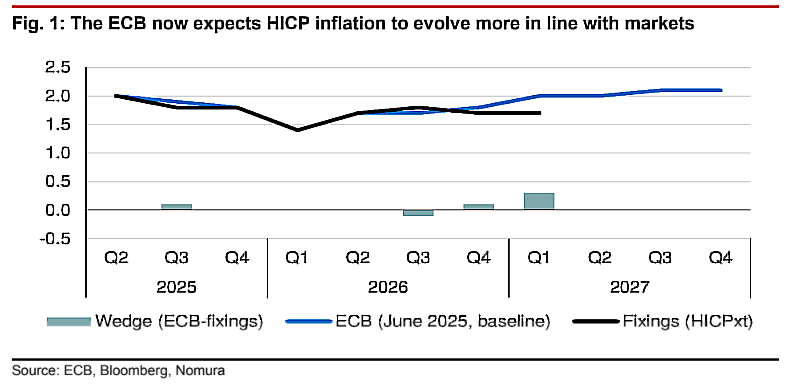

La BCE a connu sa première décision de baisse de taux non unanime. Elle a abaissé le taux de dépôt de 25 points de base à 2,00 %, mais Holzmann a exprimé son désaccord. La conférence de presse de la BCE (de ton hawkish) et les nouvelles prévisions (Figure 1) suggèrent un seuil plus élevé pour des baisses de taux consécutives. Ainsi, nous avons modifié nos prévisions pour la BCE et anticipons maintenant des baisses en septembre et décembre (au lieu de juillet et septembre précédemment). Les déclarations suivantes de la BCE indiquent une incertitude accrue, optant pour une approche « attendre, observer et réagir » plutôt qu’une gestion des risques.

Les données au Royaume-Uni ont été limitées. Catherine Mann a déclaré que la BoE devait prêter une plus grande attention aux effets du resserrement quantitatif et a suggéré que des baisses de taux supplémentaires pourraient être nécessaires pour compenser le QT. L’enquête Decision Maker Panel a montré un ralentissement de la croissance des salaires et des attentes en matière d’inflation des prix internes. Nous avons également observé un retour en arrière après la hausse des emprunts hypothécaires en mars avant la hausse des droits de timbre, les emprunts nets ayant diminué de 0,8 milliard de livres sterling en avril.

Prévisions des données

Nous prévoyons une reprise de la croissance des salaires au Royaume-Uni en raison de l’augmentation du salaire minimum national en avril, et un retour à la normale dans les chiffres du PIB du Royaume-Uni en avril après un premier trimestre fort.

Perspectives économiques européennes

Nous pensons que l’économie de la zone euro ne se redressera que progressivement à court terme en raison d’une consommation atone et de faiblesses structurelles. Nous croyons que les tarifs américains constitueront un obstacle important à court terme, tandis que les annonces fiscales de l’Allemagne et de l’UE ne seront un soutien substantiel qu’à moyen terme. Nous prévoyons que la BCE abaissera les taux en dessous du niveau neutre et estimons un taux terminal de dépôt de 1,50 %, avec des baisses de 25 points de base en septembre et décembre.

Les perspectives de croissance du Royaume-Uni semblent fragiles, avec des enquêtes (par ex., les PMI) indiquant une croissance lente et un affaiblissement du marché de l’emploi. La politique monétaire semble limiter la croissance. Cependant, des données volatiles sur les salaires et l’inflation soutiennent notre point de vue selon lequel la BoE devrait réduire les taux de manière progressive, à un rythme trimestriel, jusqu’à ce que le taux d’intérêt atteigne 3,50 % en février 2026.